Финансовая отчетность представляет собой формализованный набор документов, в которых отражается финансовое положение, результаты деятельности и движение денежных средств организации за определённый период. В соответствии с российскими стандартами бухгалтерского учета, а также с международными нормами (МСФО), отчетность формируется по установленной структуре и включает строго определённые элементы.

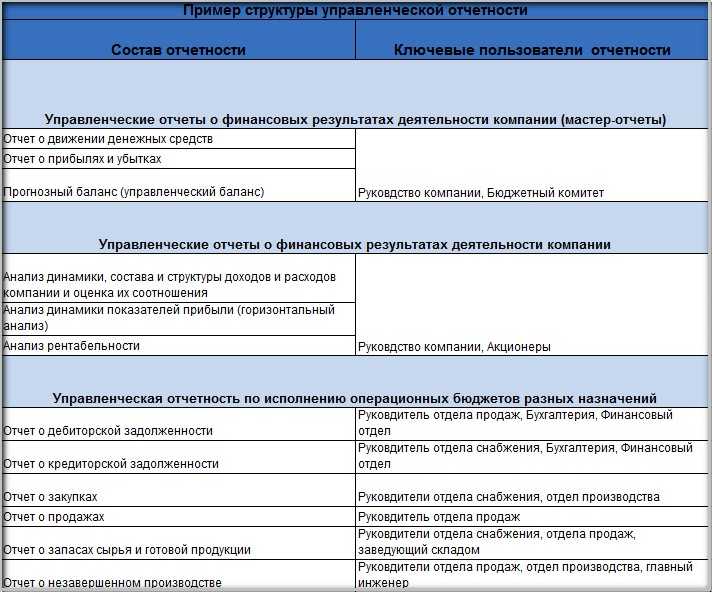

Основной состав отчетности включает бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет об изменениях капитала и пояснения к отчетности. В России обязательными считаются только первые два документа, остальные предоставляются в зависимости от организационно-правовой формы и требований регуляторов.

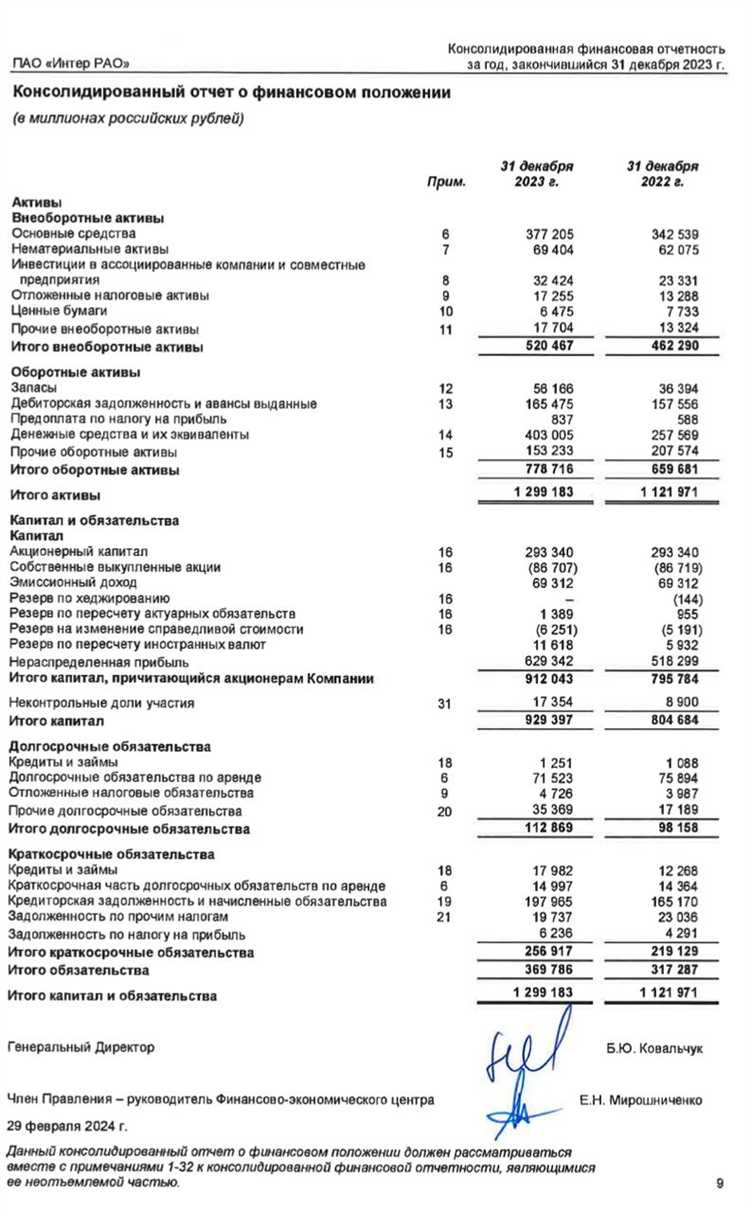

Бухгалтерский баланс отражает состояние активов, обязательств и собственного капитала на отчетную дату. Он строится по принципу двойной записи, где активы всегда равны сумме обязательств и капитала. Разделы актива и пассива классифицируются по степени ликвидности и срочности обязательств.

Отчет о финансовых результатах раскрывает информацию о доходах, расходах и чистой прибыли или убытке за отчетный период. Этот документ позволяет оценить эффективность деятельности и определить, насколько рационально организация использует свои ресурсы.

Пояснительная записка содержит дополнительную информацию, необходимую для более точной интерпретации цифр в основной отчетности. В ней могут быть раскрыты методы оценки, изменения учетной политики, существенные сделки и прочие обстоятельства, влияющие на достоверность данных.

Корректное понимание структуры отчетности позволяет анализировать финансовое состояние и управлять рисками. При подготовке отчетности важно соблюдать принцип достоверности, полноты и сопоставимости информации, особенно при переходе на международные стандарты или представлении данных внешним пользователям, включая налоговые органы, инвесторов и кредиторов.

Какие формы входят в обязательный комплект финансовой отчетности

Обязательный комплект финансовой отчетности для организаций, действующих в соответствии с российским законодательством, утверждён Приказом Минфина России №66н. Он включает пять основных форм, подлежащих составлению и представлению ежегодно, за исключением случаев освобождения, предусмотренных законом.

1. Бухгалтерский баланс (Форма №1) – отражает финансовое положение организации на отчетную дату. Содержит сведения об активах, обязательствах и капитале, сгруппированные по установленной структуре. Предназначен для анализа ликвидности, платёжеспособности и стабильности предприятия.

2. Отчет о финансовых результатах (Форма №2) – раскрывает информацию о доходах, расходах, прибыли (убытке) и налогообложении за отчетный период. На его основе оценивается эффективность деятельности.

3. Отчет об изменениях капитала (Форма №3) – представляет движение уставного, добавочного, резервного капитала и нераспределенной прибыли. Показывает трансформацию источников финансирования за период.

4. Отчет о движении денежных средств (Форма №4) – детализирует поступления и выбытия денежных средств по видам деятельности: операционной, инвестиционной и финансовой. Необходим для анализа платежного потока.

5. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах (Форма №5) – содержат расшифровки показателей, сведения об учетной политике, событиях после отчетной даты и дополнительную аналитическую информацию.

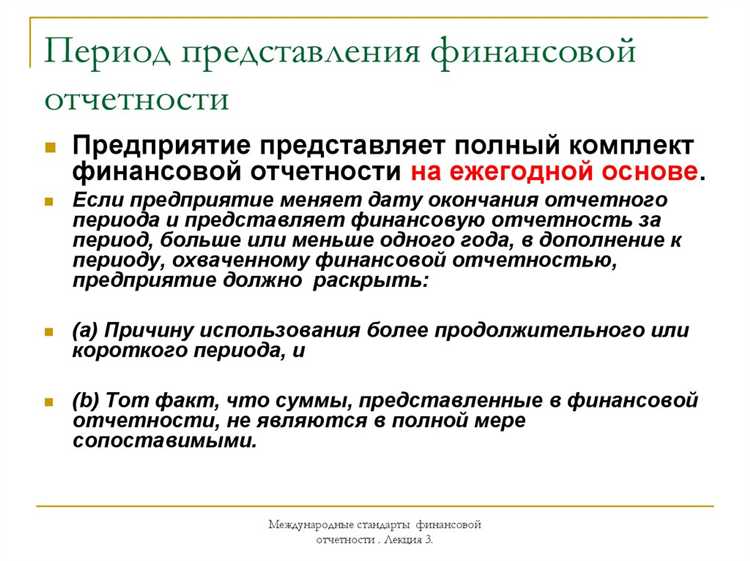

Комплект должен формироваться по итогам календарного года. Для малых предприятий допускаются упрощенные формы, но только при соблюдении критериев, установленных Федеральным законом №402-ФЗ. Уточнение о составе отчетности может быть необходимо в случае специфики отрасли или формы собственности.

Что отражается в бухгалтерском балансе и как его читать

Бухгалтерский баланс представляет собой статическую форму отчетности, в которой зафиксировано финансовое состояние организации на определённую дату. Он состоит из двух частей: актива и пассива, которые должны быть равны между собой.

- Актив показывает, каким имуществом располагает организация. Он включает внеоборотные активы (основные средства, нематериальные активы, долгосрочные финансовые вложения) и оборотные активы (запасы, дебиторская задолженность, денежные средства).

- Пассив отражает источники формирования активов. Состоит из капитала (уставный, добавочный, нераспределённая прибыль) и обязательств (займы, кредиторская задолженность, оценочные обязательства).

Для понимания баланса важно уметь соотносить активы и пассивы:

- Если доля собственного капитала превышает 50% в пассиве – компания обладает высокой финансовой устойчивостью.

- Рост дебиторской задолженности без увеличения выручки может сигнализировать о проблемах с платежной дисциплиной контрагентов.

- Превышение краткосрочных обязательств над оборотными активами – признак возможной нехватки ликвидности.

При анализе баланса необходимо:

- Сравнивать значения с предыдущими периодами, чтобы выявлять тренды.

- Оценивать структуру капитала – соотношение собственного и заемного финансирования.

- Уделять внимание ликвидности – способности активов покрывать текущие обязательства.

Баланс – не просто формальность, а инструмент диагностики финансового здоровья. Его грамотное чтение помогает принимать обоснованные управленческие решения и своевременно реагировать на финансовые риски.

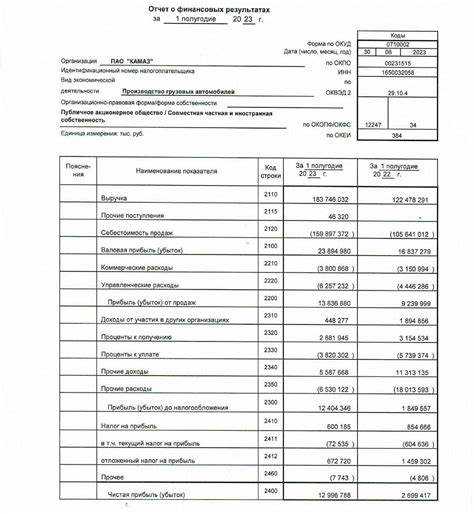

Какую информацию содержит отчет о финансовых результатах

Отчет о финансовых результатах раскрывает показатели доходов, расходов и чистой прибыли компании за отчетный период. Его цель – дать представление о способности организации генерировать прибыль и об уровне операционной эффективности.

В первую очередь, отчет содержит сведения о выручке от основной деятельности. Этот показатель отражает общий объем денежных поступлений от продажи товаров, выполнения работ или оказания услуг без учета налога на добавленную стоимость.

Далее в документе указываются себестоимость реализованной продукции и коммерческие расходы. Эти данные позволяют определить валовую прибыль – ключевой индикатор рентабельности, показывающий, насколько эффективно предприятие управляет производственными затратами.

Отчет также включает управленческие и административные расходы, отражающие издержки на содержание аппарата управления, аренду, юридические и аудиторские услуги. Сравнение этих расходов с выручкой позволяет оценить операционную рентабельность.

Отдельным блоком представлены доходы и расходы по прочим операциям: проценты по займам, курсовые разницы, доходы от участия в других организациях. Они влияют на чистую прибыль, но не связаны напрямую с основной деятельностью.

В заключительной части отчета раскрывается налогообложение прибыли. Здесь указываются текущие и отложенные налоговые обязательства. Чистая прибыль после налогообложения – итоговая цифра, по которой судят об эффективности бизнеса.

Для анализа важны также промежуточные итоги: операционная прибыль, прибыль до налогообложения и EBITDA (если она раскрывается дополнительно). Они позволяют детально оценить структуру прибыли и определить факторы, повлиявшие на финансовый результат.

Интерпретация отчета требует сопоставления с предыдущими периодами и анализа отклонений. Существенные изменения по статьям расходов или снижении прибыли сигнализируют о внутренних проблемах или изменениях на рынке. Поэтому отчет о финансовых результатах – один из главных инструментов контроля за финансовым состоянием компании.

Для чего нужен отчет о движении денежных средств

Отчет о движении денежных средств позволяет отследить реальные потоки денег компании за отчетный период, независимо от начислений и бухгалтерских проводок. Он демонстрирует, как организация генерирует и использует наличные средства и их эквиваленты в операционной, инвестиционной и финансовой деятельности.

Финансовые аналитики используют этот отчет для оценки платежеспособности бизнеса. Например, если компания показывает прибыль в отчете о финансовых результатах, но одновременно фиксирует отток денежных средств по операционной деятельности, это указывает на потенциальные проблемы с ликвидностью. Подобные ситуации особенно важны для поставщиков и банков, рассматривающих заявки на кредитование.

Инвесторам отчет помогает понять, насколько эффективно компания управляет денежными потоками. Положительный денежный поток от операционной деятельности при стабильной инвестиционной активности – признак устойчивости бизнеса. Отрицательные потоки в инвестиционной сфере могут свидетельствовать о расширении производства или приобретении активов, что требует дополнительного анализа.

Руководству организации документ позволяет оперативно выявлять кассовые разрывы, прогнозировать будущие потребности в финансировании и корректировать финансовую стратегию. Контроль за движением денежных средств помогает избежать ситуации, когда компания формально прибыльна, но не способна выполнять текущие обязательства из-за нехватки ликвидных ресурсов.

Регуляторы и налоговые органы используют отчет для оценки прозрачности бизнеса. Несоответствие между денежными потоками и показателями других форм отчетности может быть сигналом для дополнительной проверки. Именно поэтому отчет о движении денежных средств рассматривается как критически важный элемент при аудите и анализе финансовой устойчивости.

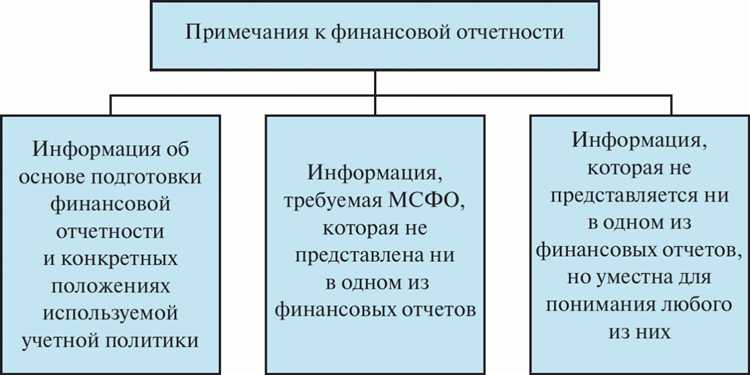

Что раскрывается в пояснительной записке к отчетности

Пояснительная записка раскрывает информацию, необходимую для корректного понимания финансовой отчетности, включая уточнение учетной политики, а также расшифровки статей баланса и отчета о финансовых результатах. Она обязательна для всех организаций, подлежащих обязательному аудиту.

В первую очередь указывается применяемая система бухгалтерского учета: способ оценки активов, метод начисления амортизации, порядок учета выручки. Например, в случае изменения метода списания запасов (FIFO, по средней стоимости и др.) организация обязана указать, с какого периода применяются изменения и как они повлияли на отчетные данные.

Раскрываются сведения о внеоборотных активах: дата ввода в эксплуатацию, остаточная стоимость, причина обесценения (если применимо). Если компания проводила переоценку имущества, указывается дата, методика и результат переоценки по каждому виду имущества.

Отдельно поясняется структура дебиторской и кредиторской задолженности. Например, приводятся данные о сроках просрочки, наличии сомнительных долгов и создании резервов по ним, а также раскрываются суммы задолженности перед связанными сторонами.

В разделе, посвящённом обязательствам, описываются условия долговых договоров: валюта, процентная ставка, срок погашения. Также указывается информация о залогах и гарантиях, выданных или полученных компанией.

Раскрывается информация о доходах и расходах, не очевидных из формы №2. В частности, поясняется состав прочих доходов и расходов, обоснование убытков прошлых лет, причины изменения прибыли текущего периода по сравнению с предыдущим.

Если в течение отчетного периода происходили события после отчетной даты, влияющие на финансовое положение, организация обязана раскрыть их с оценкой последствий. Например, заключение крупного контракта или возникновение непредвиденных убытков.

В заключении включаются данные о численности персонала, выплатах ключевому управленческому персоналу, а также существенные правовые или налоговые риски, если они могут повлиять на финансовые результаты будущих периодов.

Какие требования предъявляются к структуре и оформлению отчетов

Финансовая отчетность должна включать все установленные формы в строго определённой последовательности: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и пояснительная записка. Очерёдность менять запрещено.

Каждая форма содержит титульную часть с обязательными реквизитами: полное наименование организации, ИНН, ОКПО, форма собственности, организационно-правовая форма, отчетная дата, единица измерения. Все формы заполняются на русском языке и в одной валюте, как правило – в тысячах рублей без десятичных знаков.

Структура каждой формы регламентирована приказами Минфина и должна сохраняться без изменений. Все строки с установленными кодами должны быть представлены в отчете, даже если по ним отсутствуют данные – в этом случае указывается прочерк. Удаление строк не допускается.

Данные между формами должны быть согласованы. Например, чистая прибыль из отчета о финансовых результатах должна совпадать с соответствующим показателем отчета об изменениях капитала. Несоответствие расценивается как ошибка и требует исправления с подачей уточненной отчетности.

Отчетность подписывается руководителем и главным бухгалтером. При отсутствии последнего ответственность несет руководитель. При наличии аудиторского заключения оно прикладывается в сканированном виде или в формате PDF с ЭЦП.

Формы в электронном виде передаются в формате XBRL через личный кабинет ФНС или платформы, одобренные Центральным банком. Структура файлов должна соответствовать утвержденной таксономии, ошибки форматирования автоматически блокируют прием отчетности.

Пояснительная записка оформляется как текстовый документ с разбивкой на разделы: учетная политика, пояснения к строкам отчетов, данные о внеоборотных активах, обязательствах, контролируемых дочерних обществах, событиях после отчетной даты. Все значения в записке должны точно соответствовать числам, приведённым в основных формах.