Фонд заработной платы (ФЗП) представляет собой совокупность всех выплат, начисленных персоналу предприятия за выполненную трудовую деятельность. Его структура строго регламентирована нормативными документами, включая Трудовой кодекс РФ, Постановление Госкомстата №1 от 2004 года и ведомственные инструкции. Четкое понимание состава ФЗП необходимо для точного планирования затрат, соблюдения налогового законодательства и корректного формирования отчетности.

К основным элементам фонда заработной платы относят оплату труда по тарифным ставкам и окладам, доплаты за условия труда, стимулирующие выплаты (премии, надбавки) и компенсационные начисления (например, за работу в ночное время или в выходные дни). Также в ФЗП включаются выплаты социального характера, предусмотренные коллективными договорами – такие как материальная помощь, оплата питания, проезда и детских учреждений.

Структуризация фонда позволяет выделить основную и дополнительную заработную плату. Основная формируется из фиксированных выплат за фактически отработанное время, тогда как дополнительная – из сумм, начисленных за неотработанное, но подлежащее оплате время: отпуск, командировки, выходные по уходу за ребенком. В отдельную группу выделяются прочие выплаты, не связанные напрямую с производственными результатами, но облагаемые налогами и подлежащие учету.

Правильное определение структуры фонда заработной платы важно не только для расчета налогооблагаемой базы по страховым взносам, но и для анализа эффективности кадровой политики, оценки производительности и планирования фонда оплаты труда в будущем. Ошибки в классификации выплат могут привести к налоговым санкциям или искажению финансовой отчетности.

Какие выплаты включаются в фонд заработной платы по законодательству

Согласно действующему законодательству, в состав фонда заработной платы предприятия включаются не только выплаты за фактически отработанное время, но и целый ряд дополнительных начислений, предусмотренных Трудовым кодексом и другими нормативными актами. Основной критерий – наличие трудовых отношений между работником и работодателем.

Оплата труда за отработанное время охватывает должностной оклад, сдельные начисления, тарифные ставки, а также премии, непосредственно связанные с производственными результатами. Эти выплаты образуют основной объем фонда и подлежат обязательному налогообложению.

Доплаты и надбавки, регулируемые статьей 129 Трудового кодекса РФ, также входят в состав фонда. Это, в частности, выплаты за работу в ночное время, в выходные и праздничные дни, за совмещение должностей, за расширение зоны обслуживания, за вредные или опасные условия труда.

Выплаты компенсирующего характера, такие как оплата сверхурочной работы, командировочных расходов, времени простоя по вине работодателя, также включаются в фонд. При этом важно документальное подтверждение оснований начисления, чтобы избежать споров при проверке.

Оплата времени, не связанного с выполнением трудовых обязанностей, охватывает ежегодные оплачиваемые отпуска, больничные, оплачиваемые учебные отпуска, дни донорства. Эти начисления финансируются работодателем или из внебюджетных фондов (например, ФСС), но входят в фонд оплаты труда.

Материальная помощь и разовые выплаты входят в фонд, если их получение связано с трудовой деятельностью – например, помощь к отпуску, к юбилею сотрудника, в связи с бракосочетанием или рождением ребенка, при условии, что они оформлены как часть системы стимулирования труда или предусмотрены коллективным договором.

Для правильного учета всех включаемых выплат рекомендуется вести раздельный учет постоянных и переменных компонентов фонда. Это необходимо для формирования отчетности, расчета налогов и страховых взносов, а также для внутреннего анализа эффективности затрат на персонал.

Как учитывать доплаты, надбавки и премии в составе фонда оплаты труда

Доплаты, надбавки и премии учитываются в составе фонда оплаты труда в соответствии с методологией, утверждённой Федеральной службой государственной статистики и разъяснениями Минтруда России. Их отражение обязательно как при формировании внутренней отчетности, так и в документах для внебюджетных фондов.

Доплаты включают выплаты за работу в условиях, отклоняющихся от нормальных. К ним относятся компенсации за ночные и вечерние смены, сверхурочную работу, работу в выходные и праздничные дни, вредные и опасные условия труда. Учет осуществляется по фактически отработанному времени и тарифным коэффициентам, установленным в локальных нормативных актах.

Надбавки относятся к стимулирующим и компенсационным выплатам, связанным со стажем, квалификацией, совмещением должностей, расширением зоны обслуживания и интенсивностью труда. Их расчёт и включение в фонд оплаты труда должно быть зафиксировано в трудовом договоре или положении об оплате труда.

Премии учитываются как переменная часть заработной платы. Они могут быть регулярными (ежемесячными, квартальными) или разовыми (за выполнение отдельных заданий). При этом премии, предусмотренные системой оплаты труда, включаются в фонд, а выплаты за счёт прибыли или целевых фондов – только при их системности и наличии положения о премировании.

Для корректного учета все виды доплат и надбавок следует отражать в бухгалтерской и кадровой документации отдельно от основной заработной платы. В расчётных листках работников необходимо указывать сумму каждой выплаты с обоснованием.

Контроль за обоснованностью начислений осуществляется на основании локальных нормативных актов предприятия, коллективных договоров и учетной политики. Нарушения порядка начислений могут повлечь искажения в отчетности по фонду оплаты труда и санкции со стороны контролирующих органов.

Разграничение фонда заработной платы по категориям персонала

Эффективное планирование фонда заработной платы требует точного разграничения затрат по категориям работников. Это позволяет корректно отражать структуру затрат, контролировать уровень расходов и обоснованно формировать бюджеты по подразделениям.

Фонд заработной платы распределяется по следующим категориям персонала:

- руководители;

- специалисты;

- служащие и технический персонал;

- рабочие (производственные и вспомогательные);

- совместители и временно привлечённые работники.

Для каждой категории персонала в расчет фонда включаются только те выплаты, которые предусмотрены для соответствующего должностного уровня и характера работы. Например, в состав фонда оплаты труда руководителей включаются не только оклады, но и управленческие премии, компенсации за сверхурочную занятость и бонусы за выполнение KPI.

По рабочим основное внимание уделяется учету сдельной оплаты, доплат за ночные смены, вредные условия труда и переработки. Для специалистов важно учитывать профессиональные надбавки, доплаты за квалификацию и участие в проектах.

Чтобы обеспечить прозрачность, на предприятии рекомендуется внедрить систему аналитического учета фонда заработной платы по категориям с разбивкой по:

- основной заработной плате (оклады, тарифные ставки);

- доплатам и надбавкам (за стаж, сложность, совмещение);

- премиальным выплатам (ежемесячные, квартальные, годовые);

- социальным компенсациям (оплата больничных, отпускных);

- прочим начислениям (единовременные выплаты, материальная помощь).

Такой подход позволяет точно прогнозировать нагрузку на фонд оплаты труда, выявлять перекосы в структуре расходов и своевременно корректировать кадровую политику предприятия.

Отражение фонда заработной платы в бухгалтерской отчетности

Фонд заработной платы подлежит отражению в бухгалтерском учете в составе расходов по обычным видам деятельности. Его величина формируется на основании начисленных сумм оплаты труда, включая премии, надбавки, компенсации и обязательные начисления.

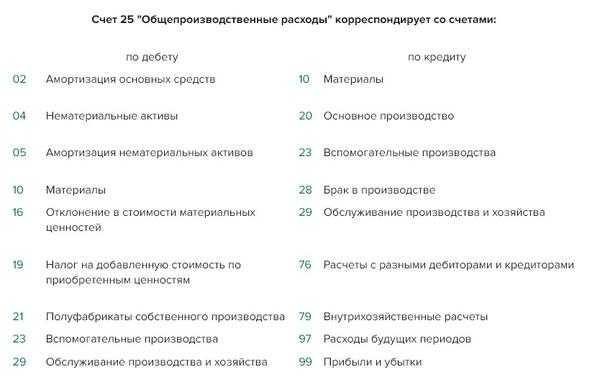

Начисления по заработной плате фиксируются по дебету счетов 20, 23, 25, 26 и 44, в зависимости от характера выполняемых работ, с кредитом счета 70 «Расчеты с персоналом по оплате труда». Например, заработная плата производственных рабочих относится на счет 20 «Основное производство».

Страховые взносы на обязательное социальное страхование отражаются проводкой: дебет счетов учета затрат и кредит счета 69 «Расчеты по социальному страхованию и обеспечению». Это обеспечивает корректное формирование себестоимости продукции и выполнение требований налогового законодательства.

В отчетности фонд оплаты труда находит отражение в строках «Расходы по обычным видам деятельности» в Отчете о финансовых результатах (форма №2) и влияет на конечный финансовый результат предприятия. В составе пояснений к бухгалтерскому балансу необходимо раскрывать информацию о структуре расходов на оплату труда, если они являются существенными.

Для обеспечения достоверности отчетных данных необходимо регулярно сверять расчеты с налоговыми регистрами и контролировать соответствие между данными бухгалтерского и налогового учета, особенно по начисленным премиям и компенсационным выплатам.

Разница между начисленным и выплаченным фондом заработной платы

Начисленный фонд заработной платы отражает сумму всех обязательств предприятия перед работниками за определённый период, включая оклады, доплаты, премии, отпускные и прочие начисления, подлежащие выплате. Этот показатель формируется на основании табелей учёта рабочего времени, положений коллективного договора и системы оплаты труда.

Выплаченный фонд заработной платы представляет собой фактические выплаты, произведённые в пользу работников. Он учитывает удержания – налоги, страховые взносы, алименты и иные обязательные вычеты, а также может быть скорректирован на сумму задолженности предприятия по выплатам за предыдущие периоды.

Основное отличие между этими двумя показателями заключается во временном и содержательном разрыве: начисления фиксируются в момент возникновения обязательства, а выплаты – по мере фактического перевода денежных средств. Например, заработная плата, начисленная за декабрь, может быть выплачена в январе следующего года, что формирует расхождение между периодами.

Для управленческого учёта рекомендуется отслеживать оба показателя. Начисленный фонд необходим для оценки общей стоимости труда и формирования резерва по обязательствам. Выплаченный фонд – для контроля кассовых расходов и соблюдения сроков расчётов с персоналом.

При анализе финансового состояния важно учитывать, что значительный разрыв между начисленным и выплаченным фондами может свидетельствовать о кассовых разрывах, нарушении платёжной дисциплины или применении отсрочек по выплатам. В таких случаях целесообразно проводить аудит графика расчётов и оценивать устойчивость фонда оплаты труда в контексте ликвидности предприятия.

Учет фонда заработной платы при расчете налогов и взносов

Налог на доходы физических лиц (НДФЛ) рассчитывается исходя из общего начисленного фонда заработной платы с учетом удержаний по налоговым вычетам и льготам. Для корректного расчета важно включать все виды оплаты, облагаемые налогом, исключая выплаты, освобожденные от налогообложения (например, материальную помощь в пределах установленного лимита).

Страховые взносы в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования начисляются на фонд оплаты труда с учетом предельной базы для взносов. В 2025 году предельная база по взносам составляет 1 292 000 рублей на год. После ее превышения взносы начисляются по сниженным тарифам или не начисляются вовсе.

При учете фонда заработной платы для взносов учитываются все начисления, являющиеся объектом обложения, включая выплаты по договорам гражданско-правового характера, если они соответствуют критериям трудовых отношений. Исключаются выплаты, не облагаемые взносами согласно законодательству.

Рекомендации для бухгалтерии: необходимо регулярно сверять начисленные суммы с лимитами и корректно отражать данные в отчетности, чтобы избежать штрафных санкций и дополнительных доначислений. Автоматизация расчетов и внедрение программного обеспечения с актуальными нормативами значительно снижает риски ошибок.

Вопрос-ответ:

Что именно входит в состав фонда заработной платы предприятия?

Фонд заработной платы включает в себя сумму всех выплат сотрудникам за выполненную работу. Это не только оклады и тарифные ставки, но также различные доплаты, надбавки, премии и компенсации. Кроме того, в состав фонда могут входить выплаты за сверхурочную работу, оплата отпусков и больничных, а также другие стимулирующие выплаты, предусмотренные внутренними нормативами компании и трудовым законодательством.

Как структурируют фонд заработной платы по категориям работников?

Фонд заработной платы разделяется на части, соответствующие различным категориям персонала, например, производственным рабочим, административному и управленческому персоналу. Каждая категория может иметь свою тарифную сетку и дополнительные выплаты, отражающие специфику выполняемой работы. Такое разделение помогает анализировать расходы на оплату труда и контролировать их в рамках бюджета предприятия.

Какие методы учета применяют для контроля фонда заработной платы?

Для контроля фонда заработной платы используют бухгалтерский учет с выделением статей затрат, а также управленческий учет, позволяющий анализировать структуру фонда и отклонения от плановых показателей. Применяют регулярные отчеты, где фиксируются начисления, выплаты и удержания. Часто используются автоматизированные системы, которые обеспечивают точность расчетов и своевременность формирования данных для анализа и отчетности.

Какие выплаты не включаются в фонд заработной платы?

В фонд заработной платы не включают выплаты, не связанные с оплатой труда за выполненную работу. К ним относятся социальные пособия (например, выплаты по беременности и родам), компенсации за вредные условия труда, а также выплаты по договорам гражданско-правового характера. Также не учитываются выплаты, предназначенные для возмещения личных расходов работников, если они не связаны с трудовой деятельностью.

Как изменение структуры фонда заработной платы влияет на финансовые показатели предприятия?

Изменения в структуре фонда могут отражать изменение политики компании в области мотивации, перераспределение ресурсов между подразделениями или реакцию на внешние экономические условия. Увеличение доли премий и стимулирующих выплат часто направлено на повышение эффективности труда. При этом рост фонда без соответствующего увеличения производительности может привести к повышению себестоимости продукции и снижению рентабельности, поэтому любые изменения требуют внимательного анализа и планирования.

Какие элементы входят в состав фонда заработной платы предприятия?

Фонд заработной платы включает основные выплаты сотрудникам за выполненную работу: оклады, тарифные ставки, почасовую оплату. Также в состав входят дополнительные выплаты — надбавки за квалификацию, работу в ночное время, вредные условия труда, а также премии и стимулирующие выплаты. Кроме того, в фонд включаются компенсационные выплаты, например, за отпуск, больничные и другие социальные гарантии. Важно понимать, что все эти составляющие вместе формируют общий объем расходов предприятия на оплату труда.

Какова структура фонда заработной платы и как она влияет на финансовое планирование предприятия?

Структура фонда заработной платы определяется соотношением между фиксированной частью дохода сотрудников (оклады, тарифы) и переменными выплатами (премии, бонусы, доплаты). Обычно фиксированная часть обеспечивает стабильность расходов, а переменная — позволяет мотивировать работников и учитывать производственные результаты. Для предприятия важно грамотно сбалансировать эти составляющие, так как чрезмерная доля переменных выплат может привести к непредсказуемым затратам, а слишком большая фиксированная часть снижает гибкость бюджета. Анализ структуры фонда помогает точно прогнозировать финансовые показатели и оптимизировать управление затратами на персонал.