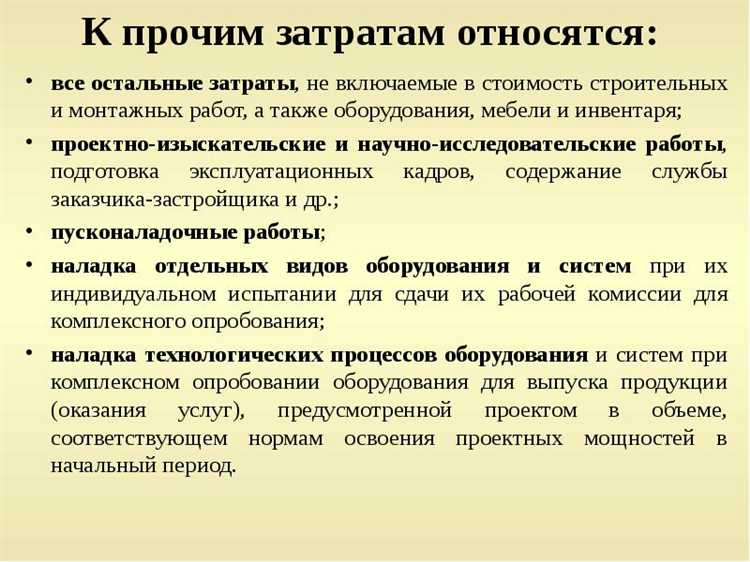

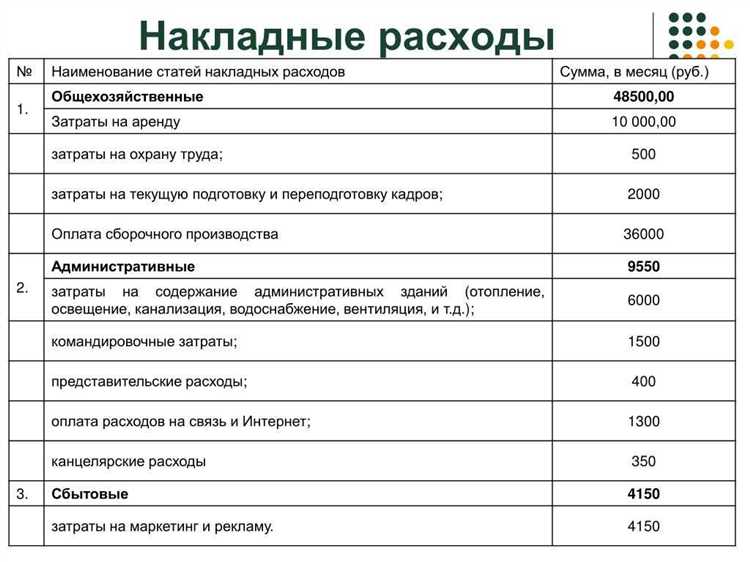

Накладные расходы в строительстве представляют собой совокупность затрат, не связанных напрямую с выполнением конкретных видов работ, но необходимых для обеспечения производственного процесса на объекте. Эти расходы учитываются в смете в виде отдельной статьи и рассчитываются в процентах от прямых затрат.

К основным элементам накладных расходов относятся затраты на оплату труда управленческого и технического персонала, командировки, аренду офисных помещений, амортизацию оборудования и содержание дирекции. Также сюда включаются расходы на охрану труда, обучение персонала, страхование, бухгалтерское и юридическое сопровождение, банковское обслуживание.

Состав накладных расходов регулируется Методикой определения сметной стоимости строительства (МДС 81-33.2004), а также региональными нормативами. При составлении сметы необходимо учитывать специфику объекта и формы строительной организации – подрядной или заказной. Например, для генподрядчика накладные расходы будут выше из-за затрат на общее руководство и координацию субподрядчиков.

В ряде случаев заказчики требуют расшифровку накладных расходов по статьям. В таком случае рекомендуется использовать укрупнённые нормативы, а также документально подтверждённые данные бухгалтерии. Неправильное или необоснованное распределение накладных расходов может стать причиной отказа в утверждении сметы или спора на стадии экспертизы.

Какие статьи входят в накладные расходы при строительстве

В составе накладных расходов при строительстве учитываются затраты, не связанные напрямую с выполнением строительных работ, но необходимые для их организации и сопровождения. Перечень статей утверждается нормативами, такими как Методика определения сметной стоимости строительства (МДС 81-33.2004), и зависит от формы строительства и вида работ.

К основным статьям накладных расходов относятся затраты на содержание аппарата управления строительной организации. Это заработная плата инженерно-технических работников, бухгалтерии, кадровой службы, юридического отдела и других подразделений, обеспечивающих общее руководство и сопровождение проекта.

Отдельной строкой учитываются расходы на обеспечение условий труда: охрана труда, техника безопасности, противопожарные мероприятия, медицинские осмотры, спецодежда и средства индивидуальной защиты для административно-управленческого персонала.

Также включаются затраты на командировки и служебные поездки административного персонала, связанные с управлением проектом и взаимодействием с контролирующими органами или заказчиком.

В расчет входят расходы на содержание контор, общехозяйственных помещений, оплату коммунальных услуг, охрану территории, аренду офисных площадей и транспорта, используемого для административных нужд.

Обязательными являются начисления на заработную плату – страховые взносы в Пенсионный фонд, ФОМС и ФСС, установленные действующим законодательством.

Финансовые обязательства организации, такие как плата за услуги банков, ведение бухгалтерского учета, аудиторские проверки, юридическое сопровождение, также входят в накладные расходы.

Затраты на обучение персонала, аттестацию специалистов, повышение квалификации и сертификацию соответствия регламентам строительства относятся к накладным, если они необходимы для выполнения контрактных обязательств.

Чем отличаются накладные расходы от прямых затрат

Прямые затраты в строительстве включают расходы, которые можно непосредственно связать с конкретным объектом: стоимость строительных и отделочных материалов, заработную плату рабочих, эксплуатацию техники, аренду механизмов и оплату субподрядных работ. Эти затраты отражаются в смете по видам работ и напрямую влияют на объем и стоимость строительной продукции.

Накладные расходы относятся к категории косвенных затрат. Они обеспечивают функционирование строительной организации в целом, но не могут быть отнесены к какому-либо конкретному объекту. Сюда входят административно-хозяйственные расходы, затраты на содержание аппарата управления, бухгалтерии, юридического отдела, аренду офисов, оплату коммунальных услуг, услуги связи, обеспечение техники безопасности и охраны труда.

Ключевое отличие заключается в характере распределения: прямые затраты формируют сметную стоимость конкретных работ, в то время как накладные расходы распределяются пропорционально между всеми объектами и проектами предприятия. Для расчета накладных расходов применяются утвержденные нормативы в процентах от фонда оплаты труда или общей стоимости работ, в зависимости от используемой методики.

Ошибочное включение накладных расходов в раздел прямых затрат искажает сметную документацию и затрудняет финансовый контроль. Поэтому при составлении сметы важно четко разграничивать статьи расходов, соблюдать нормативы и использовать соответствующие формы расчета.

Как рассчитываются административно-хозяйственные расходы

Административно-хозяйственные расходы включают затраты на управление строительной организацией, содержание офисов, оплату труда административного персонала и обеспечение функционирования вспомогательных служб. Для их расчёта используется нормативный метод с учётом объёма выполняемых работ и организационно-правовой формы подрядчика.

Базой для расчёта чаще всего служит общая стоимость прямых затрат по объекту или общая сметная стоимость строительно-монтажных работ. На её основе определяется процент административно-хозяйственных расходов, установленный действующими нормативами или внутренними регламентами компании.

В составе расходов учитываются следующие группы затрат: заработная плата управленческого персонала, арендные и коммунальные платежи по офисным помещениям, канцелярские товары, затраты на оргтехнику, связь, услуги охраны и уборки. Кроме того, могут включаться амортизационные отчисления по офисному оборудованию и транспортные расходы, связанные с управлением строительными проектами.

Пример расчёта: если норматив административно-хозяйственных расходов составляет 8%, а прямые затраты по смете – 50 млн рублей, то величина этих расходов составит 4 млн рублей. При этом рекомендуется проводить корректировку с учётом специфики объекта, географического положения и длительности строительства.

При составлении сметы следует отдельно учитывать, входят ли данные расходы в состав накладных по утверждённой методике (например, по нормативам Минстроя) или распределяются по статьям общей сметной стоимости. В отдельных случаях возможна детализация этих затрат по объектам строительства, если деятельность носит проектный характер.

Что включает в себя содержание службы заказчика

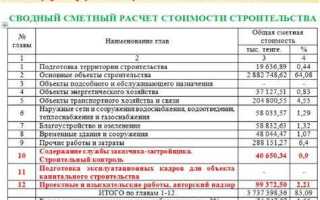

Содержание службы заказчика относится к накладным расходам, связанным с организацией и контролем строительства со стороны заказчика. Эти затраты включаются в сметную документацию на стадии подготовки проектной и рабочей документации и рассчитываются в процентах от сметной стоимости строительства.

Основные статьи расходов включают оплату труда инженерно-технических работников, занятых в службе заказчика, с учетом начислений на заработную плату. Сюда входят специалисты по строительному контролю, сметчики, координаторы проектов, а также административный персонал.

Отдельной статьёй учитываются расходы на содержание помещений службы заказчика: аренда, коммунальные платежи, охрана, уборка. Также включаются затраты на оргтехнику, мебель, связь, доступ к специализированным программам (например, для мониторинга сроков и бюджетов).

В смету закладываются командировочные расходы, если строительство ведётся вне места постоянной работы службы заказчика. Это может касаться выездов на строительную площадку для проведения проверок, согласований и приёмки выполненных работ.

Дополнительно учитываются затраты на ведение делопроизводства, закупку канцелярских товаров, организацию совещаний, хранение и архивирование проектной документации. При необходимости включаются услуги юридического сопровождения, бухгалтерского и технического консалтинга.

Суммарно содержание службы заказчика составляет от 1 до 2,5% от сметной стоимости строительства, в зависимости от сложности и продолжительности проекта. Размер устанавливается с учётом норм, приведённых в МДС 81-33.2004 и уточняется на этапе формирования сводного сметного расчёта.

Как учитывать затраты на охрану труда и технику безопасности

В смете на строительство затраты на охрану труда и технику безопасности (ОТ и ТБ) относятся к накладным расходам и подлежат обязательному учету. Они включают в себя расходы на обучение персонала, обеспечение средствами индивидуальной защиты, разработку инструкций и проведение аттестаций рабочих мест.

Расчёт производится на основе нормативных требований, установленных Трудовым кодексом РФ и приказами Минтруда. Например, в составе накладных расходов по сборнику Минстроя затраты на ОТ и ТБ могут достигать 0,5–1,5 % от общей сметной стоимости строительно-монтажных работ, в зависимости от характера объекта и уровня опасности работ.

В сметах эти затраты отражаются через статьи: «Обеспечение безопасности труда», «Обучение и проверка знаний по охране труда», «Средства индивидуальной защиты», «Медосмотры и санитарно-гигиенические мероприятия». Для каждого вида затрат разрабатываются локальные калькуляции или применяются укрупнённые нормативы.

В случае, если на объекте ведутся работы повышенной опасности (высотные, земляные, монтажные), дополнительно учитываются расходы на спецодежду, страховочные системы, обучение по работам на высоте, а также эксплуатацию и проверку оборудования, используемого для обеспечения безопасности.

Все затраты на ОТ и ТБ должны подтверждаться первичной документацией: договорами с обучающими организациями, накладными на СИЗ, актами выполненных услуг и протоколами инструктажей. Это необходимо для последующей защиты сметных расчётов при проверках и аудите.

Почему в смету включают затраты на командировки и обучение

Затраты на командировки включаются в смету, поскольку они напрямую связаны с выполнением строительных работ, особенно при необходимости привлечения специалистов из других регионов или стран. Командировочные расходы покрывают транспорт, проживание и суточные, что обеспечивает мобилизацию квалифицированных кадров и своевременное выполнение задач.

Обучение персонала в строительстве критично для повышения квалификации и внедрения новых технологий. Включение этих расходов в смету гарантирует соответствие работников нормативным требованиям и повышает общую производительность проекта. Без учета затрат на обучение возможны задержки и ошибки, приводящие к перерасходу средств и времени.

Рекомендуется четко документировать основания для командировок и обучения, фиксировать их необходимость в рабочей документации, чтобы обеспечить прозрачность и контроль расходов. Кроме того, стоит планировать обучение в рамках этапов проекта, чтобы минимизировать простоев и оптимизировать бюджет.

Какова доля накладных расходов в общей стоимости работ

Накладные расходы в строительстве обычно составляют от 10% до 25% от общей стоимости проекта. Конкретный процент зависит от типа объекта, масштабов строительства и сложности организации работ.

В жилом строительстве доля накладных расходов часто не превышает 12–15%, тогда как в промышленных или инфраструктурных проектах она может достигать 20–25% из-за более сложной логистики и повышенных требований к управлению.

Основные факторы, влияющие на размер накладных расходов:

- Количество и квалификация административного персонала;

- Необходимость организации охраны труда и техники безопасности;

- Затраты на содержание офиса, транспорт и коммуникации;

- Региональные особенности и уровень цен на услуги;

- Объем и продолжительность проекта.

Для точного определения доли накладных расходов рекомендуется:

- Проводить детальный анализ предыдущих проектов с учетом специфики текущего объекта;

- Использовать нормативные базы и рекомендации по сметному нормированию;

- Включать в смету только реально обоснованные и документально подтвержденные статьи затрат;

- Регулярно пересматривать и корректировать показатели в зависимости от фактических условий строительства.

Соблюдение этих правил помогает оптимизировать накладные расходы и избежать их избыточного роста, что существенно влияет на конкурентоспособность проекта и его финансовую эффективность.

Вопрос-ответ:

Какие основные статьи включаются в накладные расходы при составлении строительной сметы?

Накладные расходы обычно охватывают затраты на управление строительством, содержание офиса, оплату труда административного персонала, расходы на коммунальные услуги, связь, амортизацию оборудования, транспортные расходы, затраты на охрану труда и технику безопасности, а также обучение и командировки. Эти статьи не относятся напрямую к выполнению строительных работ, но необходимы для обеспечения их организации и контроля.

Как правильно определить размер накладных расходов в смете?

Размер накладных расходов определяется на основании данных о фактических затратах организации за предыдущие периоды и планируемых расходов на текущий проект. Обычно применяется норматив в процентах от прямых затрат, который устанавливается исходя из специфики деятельности, масштабов и условий строительства. Для точного расчёта используют аналитические отчёты, сведения о штатном расписании и смету административно-хозяйственных расходов.

Почему затраты на охрану труда и технику безопасности относят к накладным расходам?

Охрана труда и техника безопасности — это меры, обеспечивающие безопасность персонала и предотвращение несчастных случаев. Эти расходы не связаны с конкретным видом строительных работ, а обеспечивают условия для их безопасного выполнения. В смете они выделяются как накладные, так как относятся к организационно-техническому обеспечению производства и требуют отдельного финансирования.

Какая разница между накладными расходами и прямыми затратами в строительной смете?

Прямые затраты — это расходы, непосредственно связанные с выполнением строительных работ: материалы, зарплата рабочих, аренда техники для конкретного объекта. Накладные расходы — это косвенные издержки, связанные с управлением проектом, обеспечением работы офиса, оплатой административного персонала и технической поддержки. Они не зависят напрямую от объёма выполненных работ, но необходимы для функционирования всей строительной организации.

Как учитывать затраты на командировки и обучение в составе накладных расходов?

Расходы на командировки включают проезд, проживание и суточные сотрудников, участвующих в управлении проектом или техническом надзоре. Обучение сотрудников связано с повышением квалификации и требованиями по безопасности. Поскольку эти статьи не связаны напрямую с выполнением конкретных строительных операций, они включаются в накладные расходы и учитываются как часть общих административных затрат предприятия.