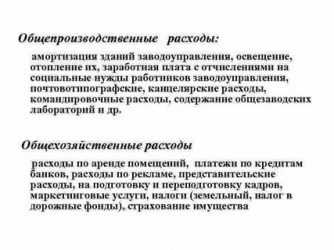

Общепроизводственные расходы – это затраты, не связанные напрямую с выпуском конкретной продукции, но необходимые для обеспечения производственного процесса в целом. Их грамотное планирование и контроль напрямую влияют на себестоимость выпускаемой продукции и финансовые результаты предприятия. Эти расходы формируются в рамках цехового уровня и включают различные категории затрат, подлежащие учету по статьям и экономическим элементам.

В составе общепроизводственных расходов ключевое место занимают расходы на содержание и эксплуатацию оборудования, включая амортизацию, текущий и капитальный ремонт, а также оплату услуг по техническому обслуживанию. Помимо этого, учитываются заработная плата вспомогательного производственного персонала, начисления на оплату труда, стоимость вспомогательных материалов, топливо, коммунальные услуги и износ инвентаря.

Структурирование таких расходов осуществляется с целью точного распределения их по видам продукции или объектам калькулирования. На практике используется нормативная база, установленная отраслевыми стандартами и внутренними регламентами предприятия. Это позволяет формировать обоснованные управленческие решения при бюджетировании, а также проводить эффективный анализ отклонений и резервов снижения затрат.

Понимание состава и структуры общепроизводственных расходов необходимо не только бухгалтерам и экономистам, но и руководителям производственных подразделений. Оно способствует построению прозрачной системы затрат и повышает экономическую устойчивость предприятия за счёт своевременного выявления нерациональных расходов и их оптимизации.

Какие статьи включаются в общепроизводственные расходы на производстве

Значимую долю составляют затраты на ремонт и техническое обслуживание производственного оборудования, в том числе амортизация основных средств, не включённая в состав прямых затрат. К этой же группе относятся расходы на инструменты, инвентарь и их обслуживание, если они не списываются на конкретные изделия.

Общепроизводственные расходы включают оплату труда вспомогательного и управленческого персонала, занятого на уровне цехов: мастеров, наладчиков, кладовщиков, энергетиков и техников, а также начисления на оплату их труда – страховые взносы и налоги.

Также учитываются затраты на охрану труда и промышленную безопасность: спецодежда, средства индивидуальной защиты, обязательные инструктажи и медицинские осмотры. Отдельной статьей проходят расходы на содержание пожарной сигнализации, видеонаблюдения и контрольных систем в пределах цехов.

Дополнительно в состав включаются затраты на производственное планирование, учёт, контроль качества продукции на уровне подразделения, а также расходы на внутрицеховую транспортировку сырья, материалов и полуфабрикатов, если она осуществляется собственными силами.

Правильная детализация этих статей необходима для формирования достоверной себестоимости, расчёта нормативов и последующего анализа эффективности работы производственных структур. Рекомендуется систематически актуализировать перечень включаемых затрат в соответствии с изменениями в технологии и структуре управления.

Как классифицируются общепроизводственные расходы по видам затрат

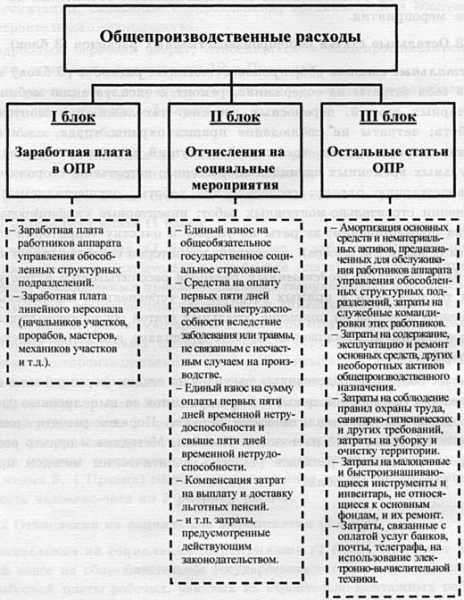

Классификация общепроизводственных расходов по видам затрат необходима для точного распределения затрат между видами продукции и центрами ответственности. На практике такие расходы группируются в зависимости от их экономического содержания, функционального назначения и характера участия в производственном процессе.

Первую группу составляют затраты на содержание и эксплуатацию оборудования. Сюда включаются расходы на амортизацию производственных машин, текущий и капитальный ремонт, потребление электроэнергии, технические осмотры, смазочные материалы и оплату труда обслуживающего персонала.

Вторую группу формируют расходы на управление производством. В этот блок входят заработная плата административно-управленческого персонала цехов, отчисления на социальные нужды, канцелярские и хозяйственные материалы, затраты на связь, деловую переписку и обучение.

Отдельной категорией идут затраты на охрану труда и обеспечение безопасности. Это расходы на спецодежду, обучение по технике безопасности, медицинские осмотры, сертификацию рабочих мест и мероприятия по снижению производственных рисков.

К вспомогательным затратам относят услуги вспомогательных подразделений (ремонтных, транспортных, энергетических), содержание складов, а также затраты на внутренние перевозки и перемещение полуфабрикатов между участками.

Классификация должна использоваться в системе управленческого учета для формирования корректной базы распределения расходов между объектами калькулирования. Рекомендуется применять аналитические коды и автоматизированные справочники затрат по видам для повышения точности учета и прозрачности анализа.

Роль амортизации и содержания оборудования в структуре расходов

Амортизация оборудования представляет собой систематическое распределение его стоимости в течение срока службы. В составе общепроизводственных расходов она отражает фактическое использование основных средств и прямо влияет на себестоимость продукции. Недооценка амортизационных отчислений приводит к искажению финансовых результатов и недостаточному финансированию обновления производственного парка.

Содержание оборудования охватывает комплекс затрат, связанных с обеспечением его бесперебойной работы. В структуре расходов эта категория может составлять от 20 до 40% общепроизводственных затрат на высокотехнологичных предприятиях. Эти расходы включают:

- плановые и внеплановые ремонты;

- закупку запасных частей и расходных материалов;

- оплату труда персонала, обслуживающего оборудование;

- расходы на техническое освидетельствование и метрологическую проверку;

- затраты на обслуживание вспомогательных систем (охлаждение, смазка, вентиляция).

Непрерывный мониторинг состояния оборудования с применением методов предиктивной аналитики позволяет сократить внеплановые простои и снизить затраты на аварийный ремонт. Рекомендуется внедрять систему учета технического состояния с привязкой к цифровым паспортам оборудования и журналам простоев.

Для сбалансированного распределения расходов важно учитывать интенсивность использования оборудования и его технический ресурс. При расчете амортизации следует применять метод уменьшаемого остатка или производственный метод, если нагрузка на оборудование нестабильна. Это обеспечивает более точное отражение износа в себестоимости.

Рациональный учет амортизации и содержания оборудования способствует поддержанию производственного потенциала, предотвращает рост непроизводительных расходов и формирует основу для планирования инвестиций в модернизацию.

Как учитывать оплату труда вспомогательного персонала в общепроизводственных расходах

Оплата труда вспомогательного персонала относится к прямым элементам общепроизводственных расходов, так как данные сотрудники обеспечивают функционирование производственной инфраструктуры, но не участвуют в выпуске продукции напрямую. К этой категории относятся кладовщики, слесари по ремонту, электрики, операторы котельных, лаборанты и другие специалисты, обеспечивающие поддержку технологических процессов.

Учет заработной платы этих работников осуществляется в рамках счета 25 «Общепроизводственные расходы». Начисления включают не только оклад или тариф, но и дополнительные выплаты: надбавки за стаж, доплаты за работу в ночное время, премии, компенсации за работу в выходные и праздничные дни. Все эти выплаты отражаются как часть постоянных затрат производственного подразделения.

Начисленные суммы должны быть распределены между видами продукции пропорционально принятой базе распределения, чаще всего – объему затрат труда, машино-часам или площади обслуживаемых помещений. Выбор базы определяется учетной политикой организации и должен обеспечивать обоснованное распределение затрат.

Важно обеспечить точное разграничение функций вспомогательного персонала, чья деятельность обслуживает конкретные производственные участки. Если один сотрудник обслуживает несколько участков, его оплата труда подлежит распределению между ними согласно нормативным расчетам или данным табеля учета рабочего времени.

Для корректности учета рекомендуется вести обособленный аналитический учет по каждому подразделению, что позволяет формировать более точную себестоимость продукции и проводить управленческий анализ затрат.

Разделение постоянных и переменных общепроизводственных расходов

Корректное разграничение постоянных и переменных общепроизводственных расходов необходимо для точного расчёта себестоимости и обоснования управленческих решений. Такой подход позволяет определить степень зависимости затрат от объёма производства и оперативно корректировать планирование затрат.

К постоянным общепроизводственным расходам относятся те, которые сохраняются на одном уровне независимо от производственной загрузки. Их величина может изменяться только при изменении структуры предприятия или переходе на другой режим работы. Примеры таких затрат:

- Заработная плата административно-управленческого персонала цеха;

- Амортизация производственного оборудования по методу равномерного списания;

- Расходы на охрану и освещение производственных помещений;

- Арендные платежи за производственные площади.

Переменные расходы напрямую зависят от объёма выпуска и могут варьироваться даже в пределах одного месяца. Их следует учитывать по фактическим данным и оперативно анализировать. К переменным общепроизводственным расходам относят:

- Заработную плату обслуживающего персонала при сдельной системе оплаты;

- Расходы на техническое обслуживание оборудования, зависящие от интенсивности использования;

- Износ инструмента, заменяемого в зависимости от объёма выполняемых работ;

- Расходы на технологические материалы, используемые при наладке и регулировке.

Для управленческого учёта рекомендуется настраивать аналитические счета с пометкой типа затрат – постоянные или переменные. Это упрощает формирование отчётности и позволяет моделировать поведение затрат при изменении производственной программы.

Разграничение должно проводиться на стадии планирования смет, а при анализе отклонений – учитываться влияние изменения объёма производства на переменную часть. Ошибки в классификации искажают экономическую оценку цеховой деятельности и мешают выстраиванию обоснованных нормативов.

Как документально оформляется распределение общепроизводственных расходов

Первичная документация фиксирует фактическое потребление ресурсов, связанное с производственным процессом. Например, журналы учёта рабочего времени определяют количество затрат труда вспомогательного персонала, а ведомости списания материалов – объём использованных материалов, входящих в общепроизводственные расходы.

Методы распределения подкрепляются нормативными документами предприятия. Для каждой статьи общепроизводственных расходов устанавливается база распределения – часы работы оборудования, количество произведённой продукции или прямые затраты на производство. Эти базы фиксируются в учетных регистах.

Расчёт распределения проводится в бухгалтерских программах или вручную по утвержденным формулам. Итоговые суммы распределяются на отдельные виды продукции или подразделения с целью корректного отражения себестоимости.

Акт распределения является завершающим документом, подтверждающим правильность и полноту учёта. Он содержит обоснование выбранных баз, суммы расходов по статьям и объекты распределения. Документ подписывается ответственными сотрудниками бухгалтерии и производства.

Регулярный контроль за правильностью оформления и полнотой данных в документах позволяет избежать искажений в себестоимости и повысить прозрачность учета общепроизводственных расходов.

Вопрос-ответ:

Что конкретно входит в состав общепроизводственных расходов на предприятии?

Общепроизводственные расходы включают затраты, связанные с обеспечением процесса производства, но не относящиеся напрямую к изготовлению конкретной продукции. К ним относятся расходы на содержание и эксплуатацию оборудования, амортизация основных средств, оплата труда вспомогательного и административно-технического персонала производственного участка, расходы на энергию, ремонт и обслуживание оборудования, а также затраты на хозяйственные нужды, например, материалы для ремонта и уборки производственных помещений.

Как структурируются общепроизводственные расходы для правильного учета?

Структура общепроизводственных расходов строится на разделении по статьям затрат и экономическим элементам. Обычно их делят на оплату труда вспомогательного персонала, амортизацию оборудования, расходы на энергоносители, ремонт и содержание производственных помещений, а также прочие расходы, которые обеспечивают функционирование производственного процесса. Такая классификация позволяет контролировать каждую статью и своевременно выявлять источники излишних затрат.

В чем разница между общепроизводственными расходами и накладными расходами?

Общепроизводственные расходы — это часть производственных затрат, связанные с обеспечением производственного процесса и учитываемые внутри цеха или участка. Накладные расходы шире по смыслу и включают не только общепроизводственные, но и управленческие, коммерческие и другие косвенные затраты предприятия. Таким образом, общепроизводственные расходы — это подмножество накладных расходов, ограниченное производственной сферой.

Какие методы применяются для распределения общепроизводственных расходов на готовую продукцию?

Для распределения общепроизводственных расходов часто используют методы пропорционального распределения в зависимости от объема выпуска, количества человеко-часов или машино-часов. Иногда применяют нормативный метод, устанавливая нормы расходов на единицу продукции. Выбор метода зависит от специфики производства и доступных данных, но главная цель — обеспечить справедливое и обоснованное распределение затрат, чтобы корректно определить себестоимость продукции.

Как учитываются затраты на амортизацию оборудования в общепроизводственных расходах?

Амортизация оборудования относится к общепроизводственным расходам, так как отражает постепенное списание стоимости основных средств, используемых в производственном процессе. В бухгалтерском учете амортизация начисляется на основании нормативных сроков службы и стоимости оборудования. Эти расходы учитываются ежемесячно и включаются в состав общепроизводственных затрат для формирования полной себестоимости продукции.

Какие статьи затрат входят в состав общепроизводственных расходов и как они группируются?

Общепроизводственные расходы включают затраты, связанные с обеспечением производственного процесса, которые нельзя напрямую отнести к конкретным видам продукции. В их состав обычно входят расходы на содержание и эксплуатацию оборудования, амортизация производственных зданий, оплата труда вспомогательного персонала, затраты на электроэнергию и другие коммунальные услуги, а также расходы на материалы, необходимые для обслуживания производства. Эти статьи объединяются в группы для удобства учёта и анализа: амортизационные отчисления, заработная плата и связанные с ней платежи, коммунальные услуги, расходы на содержание оборудования и прочие сопутствующие издержки. Такое разделение помогает точнее контролировать и распределять общепроизводственные расходы по подразделениям и видам продукции.