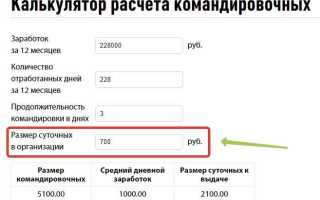

При расчёте выплат работникам, направляемым в служебные командировки, ключевым аспектом становится определение среднего заработка. Согласно статье 167 Трудового кодекса РФ, за сотрудником сохраняется средний заработок на время командировки, и точность его расчёта влияет как на соблюдение норм законодательства, так и на финансовые обязательства работодателя.

Средний заработок рассчитывается исходя из выплат, произведённых за 12 календарных месяцев, предшествующих месяцу начала командировки. В расчёт включаются не только оклад и премии, но и иные виды вознаграждений, предусмотренные системой оплаты труда: надбавки за стаж, доплаты за совмещение, оплата по среднему за время простоя или отпуска. Исключаются выплаты социального характера – например, материальная помощь или оплата больничных листов.

При составлении расчётной базы необходимо учитывать специфику каждого вида начислений. Например, ежеквартальные премии учитываются пропорционально, а премии за год – при условии их начисления в расчётный период. Нарушения в учёте составных частей среднего заработка часто приводят к судебным спорам и доначислениям со стороны трудовой инспекции.

Для корректного расчёта следует использовать алгоритмы, утверждённые постановлением Правительства РФ № 922 от 24 декабря 2007 года. Особое внимание стоит уделять документальному подтверждению всех включаемых выплат, чтобы исключить риск признания расчёта недостоверным в случае проверки.

Какие выплаты включаются в расчет среднего заработка для командировок

Учитываются надбавки за квалификацию, работу в ночное время, сверхурочные часы, праздничные и выходные дни, а также доплаты за вредные и тяжелые условия труда. Премии, если они предусмотрены системой оплаты труда и начислены регулярно в расчетном периоде, включаются без ограничений.

В расчет берутся выплаты за фактически отработанное время, а также компенсационные выплаты, напрямую связанные с трудовой деятельностью, например, доплаты при разъездном характере работы.

Исключаются выплаты социального характера: материальная помощь, компенсации проезда, питания, обучения, выплаты к праздникам и отпускные. Эти суммы не включаются в базу для расчета среднего заработка и не влияют на итоговую величину.

Какие выплаты не учитываются при расчете среднего заработка

При определении среднего заработка для командировочных исключаются выплаты, не относящиеся к фактически отработанному времени или не имеющие прямого характера оплаты труда.

Не учитываются компенсации за неиспользованный отпуск и выходное пособие при увольнении. Эти выплаты не отражают текущую трудовую деятельность и не входят в расчет.

Премии и вознаграждения, начисленные за периоды, не связанные с рабочей деятельностью (например, праздничные бонусы, разовые поощрения), также исключаются.

Оплата труда в виде надбавок за условия труда, не связанные с выполняемыми обязанностями в период командировки, не включается в расчет среднего заработка.

Суммы возмещения фактически понесенных расходов (командировочные расходы, оплата проезда, суточные сверх норм) не входят в расчет, так как не являются доходом работника.

Материальная помощь и иные выплаты, не закрепленные в трудовом или коллективном договоре как составляющие заработка, не учитываются при расчете.

Средний заработок не включает выплаты, начисленные за периоды временной нетрудоспособности, если они оплачиваются за счет фонда социального страхования, а не работодателя.

Период, за который рассчитывается средний заработок для командировки

Средний заработок для оплаты времени командировки определяется за последние 12 месяцев, предшествующих месяцу начала командировки. При этом учитываются все выплаты, включаемые в расчет среднего заработка: оклад, надбавки, премии и иные постоянные выплаты.

Если сотрудник отработал менее 12 месяцев, расчет производится за фактически отработанное время. При этом исключаются периоды отсутствия по уважительным причинам, не связанных с исполнением трудовых обязанностей, например, отпуска без сохранения заработной платы.

В расчетный период не включаются выплаты, полученные за сверхурочную работу, а также вознаграждения за работу в выходные и праздничные дни, если они носят нерегулярный характер. Исключение составляют случаи, когда такие выплаты регулярно начислялись в течение расчетного периода.

Если за расчетный период имелись периоды временной нетрудоспособности, средний заработок определяется исходя из фактически отработанных дней с учетом всех выплат, приходящихся на эти дни. В случае длительных больничных периодов расчет осуществляется с корректировкой общего числа дней.

Рекомендуется фиксировать все начисления и исключения для прозрачности расчета и возможности последующего подтверждения при проверках и спорах. При необходимости возможна корректировка расчетного периода с учетом специфики трудовой деятельности и внутренней политики организации.

Как учитывать премии и бонусы в составе среднего заработка

Премии и бонусы включаются в расчет среднего заработка для командировочных, если они носят регулярный или систематический характер. Одноразовые или разовые выплаты в расчет не принимаются.

Основные правила учета премий и бонусов:

- Премии и бонусы, выплаченные за период, включаемый в расчет среднего заработка (обычно 12 месяцев до месяца командировки), учитываются пропорционально времени, отработанному в этот период.

- Если премия носит плановый или фиксированный характер (например, ежеквартальная премия за выполнение плана), она входит в расчет полностью, учитывая периодичность и фактическую выплату.

- Непредсказуемые или разовые премии (за единичные достижения, юбилеи, специальные поощрения) исключаются из расчетного периода.

- Бонусы по итогам года учитываются пропорционально времени, если выплата относится к конкретным месяцам в расчетном периоде.

При расчете среднего заработка учитываются суммы премий и бонусов, фактически выплаченные работнику, включая начисления и удержания.

Рекомендации по документальному оформлению:

- Фиксировать основания и периодичность выплаты премий в локальных нормативных актах или трудовом договоре.

- Сохранять платежные документы и расчётные листы, подтверждающие начисление и выплату премий за расчетный период.

- Четко определять, какие виды премий считаются регулярными для включения в расчет.

Неверный учет премий и бонусов может привести к занижению среднего заработка и, как следствие, к неправильному определению размера компенсаций при командировках.

Учет отпусков, больничных и простоев при расчете среднего заработка

При расчете среднего заработка для командировочных дней необходимо включать суммы, выплаченные за время отпуска, больничных и простоев, поскольку они считаются фактически отработанным временем для целей среднего заработка. Отпускные выплаты учитываются в полном объеме за расчетный период, без вычета дней отпуска из общего количества календарных дней.

Больничные включаются на основании пособия по временной нетрудоспособности, полученного за расчетный период, при условии, что выплаты произведены в пределах среднедневного заработка. При превышении лимита по больничным выплатам учитывается фактически начисленная сумма.

Простои, вызванные по причинам, не зависящим от работника (технические неполадки, отсутствие сырья), включаются в расчет среднего заработка с учетом выплат за период простоя. Если простой оформлен официально и сопровождается выплатой, данные суммы включаются в числитель, а дни простоя – в знаменатель при расчете среднего.

Необходимо точно фиксировать периоды отпусков, больничных и простоев в учетных документах и платежных ведомостях для корректного распределения выплат по расчетному периоду. Исключение составляют неоплачиваемые отпуска и простои без выплат – они не учитываются в среднем заработке.

Расчет среднего заработка при смене режима рабочего времени

При переходе на новый режим рабочего времени расчет среднего заработка для командировочных проводится с учетом фактической продолжительности рабочего времени за расчетный период. В основу берутся данные за последние 12 календарных месяцев до начала командировки.

Если режим сменился с пятидневной недели на суммированный учет рабочего времени, количество отработанных часов пересчитывается в норму для нового режима. При этом общее количество часов за расчетный период корректируется с учетом установленной нормы часов по новому графику.

Средний заработок определяется делением общей суммы начисленной оплаты за этот период на фактическое количество отработанных часов, умноженное на норму рабочего времени в среднем за месяц. Такой подход исключает искажение средней величины оплаты, обусловленное изменением режима.

При неполном отработанном месяце в расчет включаются только фактически отработанные дни и часы. Дополнительные выплаты, связанные с изменением режима (например, надбавки за работу в ночное время или выходные), учитываются в общей сумме оплаты.

Рекомендуется вести раздельный учет отработанных часов до и после смены режима, что позволяет корректно распределить начисления и избежать ошибок при расчетах.

Использование этого метода обеспечивает объективность и точность среднего заработка для компенсации расходов в командировке, учитывая все особенности изменения режима рабочего времени.

Порядок пересчета среднего заработка при повышении оклада

При изменении оклада в расчетном периоде необходимо скорректировать средний заработок для командировочных выплат. Пересчет производится с учетом нового размера оплаты труда, начиная с месяца, когда повышение вступило в силу.

- Определить периоды с различными окладами в расчетном периоде (обычно 12 месяцев до командировки).

- В каждом периоде рассчитать начисленную заработную плату с учетом фактически отработанного времени и всех выплат, включаемых в расчет среднего заработка.

- Суммировать суммы заработка по каждому периоду отдельно.

- Определить общее количество дней, учитываемых в расчетном периоде, с распределением по периодам с разными окладами.

- Рассчитать среднедневной заработок по формуле: сумма начисленного заработка за весь расчетный период делится на общее количество дней, учитываемых в расчете.

Если повышение произошло в середине месяца, то заработок за этот месяц учитывается пропорционально времени с каждым окладом. Для этого месячный доход делится на количество календарных дней, и затем умножается на дни с каждым из окладов.

Пересчет обязателен для корректного определения суммы суточных и компенсаций при командировках, исключая завышение или занижение выплат. При изменении оклада в течение расчетного периода важно учитывать все дополнительные выплаты, влияющие на базу среднего заработка.

Документальное оформление расчета среднего заработка для командировки

Средний заработок рассчитывается на основании данных о фактически начисленных выплатах за 12 календарных месяцев, предшествующих месяцу командировки. Для подтверждения используются ведомости по оплате труда, расчётные листки, сведения о премиях, надбавках и иных выплатах, учитываемых при расчёте.

Обязательно оформляется расчетный лист или акт, в котором фиксируется формула расчёта, периоды учета, размер среднемесячного дохода и количество дней для расчёта среднего заработка. В документе указываются все компоненты оплаты, включаемые в расчет, а также исключаемые выплаты с обоснованием.

Расчет должен подписываться сотрудником бухгалтерии и руководителем подразделения. Для дополнительной прозрачности в кадровом деле может быть оформлен отчет по командировке с указанием начисленных сумм среднего заработка, что минимизирует риски споров и проверок.

Все документы хранятся в отделе кадров и бухгалтерии не менее трех лет, что соответствует требованиям трудового законодательства и позволяет подтвердить правильность начислений при необходимости.

Вопрос-ответ:

Что входит в состав среднего заработка для оплаты командировочных расходов?

Средний заработок для расчёта командировочных включает основную заработную плату, премии и надбавки, которые работник получает регулярно и на постоянной основе. Также учитываются суммы, которые напрямую связаны с выполнением трудовых обязанностей и отражены в выплатах за последние 12 месяцев перед командировкой.

Как учитываются компенсации и выплаты за сверхурочную работу при расчёте среднего заработка для командировки?

В состав среднего заработка включаются выплаты за сверхурочную работу, если они носят постоянный характер и регулярно выплачиваются работнику. Разовые или нерегулярные вознаграждения обычно не включаются, если только они не связаны с выполнением основных обязанностей.

Можно ли включать в средний заработок для командировочных отпускные и больничные выплаты?

Отпускные входят в расчет среднего заработка, поскольку представляют собой выплаты, которые работник получает регулярно и напрямую связаны с трудовой деятельностью. Что касается больничных, они учитываются, если выплачивались за последние 12 месяцев и не были единичными случаями, то есть имеют регулярный характер.

Как рассчитать средний заработок, если сотрудник недавно перешёл на новую должность с изменённой оплатой труда?

В этом случае расчет среднего заработка ведётся с учётом выплат, полученных по новой ставке за фактически отработанное время. Если период с новой оплатой слишком короткий для усреднения, можно использовать данные о выплатах по предыдущей должности с корректировками или применить средний заработок за весь период работы, учитывая изменения.

Как влияют на средний заработок выплаты за работу в выходные и праздничные дни при командировках?

Выплаты за работу в выходные и праздничные дни включаются в состав среднего заработка, если они осуществлялись регулярно в течение расчётного периода. Такие надбавки считаются частью заработка, связанного с трудовой деятельностью, и учитываются при определении размера компенсации за командировку.

Какие элементы входят в состав среднего заработка для оплаты командировочных расходов?

Средний заработок, используемый для расчёта командировочных выплат, включает в себя базовую зарплату, различные надбавки и премии, которые работник получал регулярно. Также учитываются выплаты за часы сверхурочной работы и другие выплаты, связанные с выполнением трудовых обязанностей. Исключаются единовременные выплаты и компенсации, которые не имеют постоянного характера.

Как рассчитывается средний заработок для командировочных, если сотрудник получает нестабильный доход с разными премиями и надбавками?

При нестабильном доходе берут сумму всех выплат, входящих в состав среднего заработка, за период, определённый законом или внутренними правилами организации (обычно последние 12 месяцев). Полученную сумму делят на количество отработанных дней или месяцев, чтобы получить средний показатель. Такой подход позволяет учесть колебания дохода и избежать занижения суммы для командировочных выплат.