Эффективное проведение аудита требует чёткой регламентации всех этапов, от планирования до формирования заключения. Именно поэтому стандартизация процессов играет ключевую роль в обеспечении сопоставимости, надежности и юридической состоятельности результатов аудита. Практическое внедрение стандартизированных процедур снижает уровень субъективности и исключает разночтения в трактовке аудиторских доказательств.

К основным элементам стандартизации относятся унифицированные методики оценки рисков, структурированные формы аудиторской документации, а также четко определенные критерии существенности и допустимости доказательств. Каждая из этих составляющих определена в международных и национальных стандартах аудита, что позволяет применять их в различных отраслях и организациях с учетом специфики деятельности.

Кроме методических подходов, стандартизация охватывает также регламенты взаимодействия аудиторской группы, включая правила рецензирования и распределения обязанностей. Это минимизирует риски ошибок, связанных с человеческим фактором, и повышает прозрачность всего аудиторского процесса. Современные системы контроля качества внутри аудиторских компаний также базируются на стандартизированных элементах – процедурах внутренней проверки, повторного анализа ключевых суждений и оценок.

Практическая реализация этих элементов требует не только формального соблюдения стандартов, но и встраивания их в корпоративную культуру аудиторской организации. Это обеспечивается через обучение, внутренние инструкции, программное обеспечение и регулярную верификацию применяемых подходов. Таким образом, стандартизация становится не просто формой контроля, а инструментом повышения качества и эффективности аудита.

Определение единых требований к документации аудита

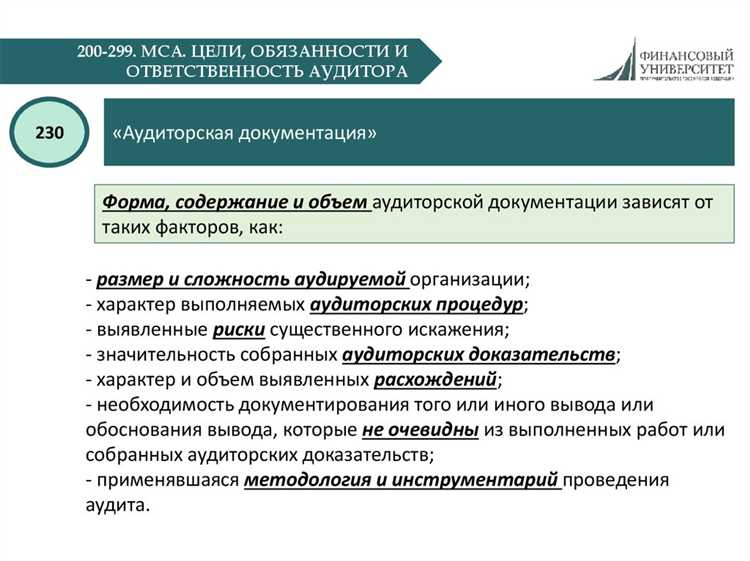

Единые требования к документации аудита направлены на обеспечение сопоставимости, полноты и воспроизводимости проверочных процедур, а также на снижение рисков утраты ключевой информации. В международной практике базой служит стандарт ISA 230 «Аудиторская документация», который устанавливает минимальный перечень обязательных элементов и критериев оценки качества записей.

Ключевым требованием является прослеживаемость логики аудиторского заключения на основе собранных доказательств. Это исключает возможность формальных подходов к оформлению. Протоколы, рабочие бумаги и аналитические записки должны быть составлены с достаточной детализацией, позволяющей третьей стороне без дополнительных пояснений воспроизвести ход мыслей аудитора.

Контроль за соблюдением единых требований возлагается на внутренние службы качества. Нарушение установленного порядка документирования может привести к дисквалификации заключения и санкциям со стороны регулирующих органов. Поэтому каждая аудиторская организация обязана разработать и внедрить внутренние регламенты, полностью соответствующие международным и национальным требованиям к структуре, содержанию и срокам хранения аудиторской документации.

Установление процедур планирования аудиторских проверок

Планирование аудиторской проверки начинается с анализа предварительной информации об объекте аудита: устава, учетной политики, финансовой отчетности за предыдущие периоды, данных о внешней среде и отраслевых рисках. Все действия фиксируются в рабочей документации с указанием источников и даты получения сведений.

На основании анализа определяется перечень участков учета, подлежащих приоритетной проверке. Для каждого из них разрабатываются индивидуальные процедуры, включая объем выборки, методы получения доказательств (инспектирование, наблюдение, подтверждение, пересчет) и ожидаемые сроки выполнения. Этот перечень оформляется как приложение к основному плану.

Процедура планирования включает обязательную встречу с руководством аудируемого лица. На ней уточняются изменения в структуре, учетной политике, информационных системах и другие факторы, влияющие на характер проверки. Все заявления фиксируются с указанием ФИО, должности и даты встречи.

Регламентация методов сбора и анализа аудиторских доказательств

Эффективность аудита напрямую зависит от точности и воспроизводимости процедур получения доказательств. Стандартизация этих процедур предполагает строгое определение допустимых методов сбора информации, включая наблюдение, опрос, аналитические процедуры, инспектирование документов и пересчёт. Каждый метод должен иметь закреплённый перечень условий применения, целей и ожидаемых результатов.

Наблюдение используется исключительно при проверке фактического выполнения процедур, таких как инвентаризация или технологические операции. Регламент должен включать требования к форме фиксации наблюдаемого: формат протокола, перечень обязательных параметров, обязательное наличие подписи ответственного аудитора.

Опросы и интервью подлежат документированию с обязательной идентификацией респондента, формой вопросов (открытые/закрытые) и способом записи ответов. Недопустимо включение субъективных интерпретаций в рабочие документы без подтверждения альтернативными методами.

При инспектировании документов следует использовать стандартизированный перечень источников, допущенных к проверке (первичные документы, регистры учёта, внешняя корреспонденция). В регламенте должно быть чётко указано, каким образом проверяется подлинность и непрерывность документационного следа.

Для аналитических процедур необходимо зафиксировать перечень допустимых коэффициентов, методы их расчёта и граничные значения, отклонение от которых требует объяснения или проведения дополнительных процедур. Используемые источники данных должны быть указаны в рабочей документации, а вычисления – воспроизводимы и проверяемы.

Регламентация анализа полученных доказательств требует установления критериев достаточности и надёжности. Все заключения должны опираться на зафиксированные факты, иметь логически прослеживаемую связь с исходными данными и подтверждаться не менее чем двумя независимыми методами, если речь идёт о суждениях, влияющих на аудиторское мнение.

Формализация критериев оценки рисков и существенности

Для оценки рисков рекомендуется использовать многоуровневую классификацию с выделением:

- рисков стратегического уровня – влияющих на долгосрочные цели компании;

- операционных рисков – связанных с повседневной деятельностью;

- финансовых рисков – касающихся корректности бухгалтерской отчётности;

- комплаенс-рисков – связанных с соблюдением нормативных требований.

Критерии существенности следует формировать на базе количественных показателей, таких как процентное отклонение от ключевых финансовых метрик, с учётом отраслевых бенчмарков и внутренней политики. Пример: для крупных компаний существенность может устанавливаться как 5% от прибыли до налогообложения, для малых – 2%. При этом важна гибкость в корректировке порогов по результатам предварительного анализа.

Рекомендации по формализации критериев оценки включают:

- Определение базовых показателей риска и существенности с учётом отраслевых стандартов и нормативных требований.

- Использование алгоритмов количественного анализа для выявления отклонений и аномалий в данных.

- Внедрение автоматизированных инструментов мониторинга с возможностью настройки пороговых значений.

- Регулярный пересмотр критериев на основе результатов аудита и изменений во внешней среде.

- Документирование методологии оценки в стандартах аудиторской организации для обеспечения единства подхода.

Обеспечение прозрачности и повторяемости оценки рисков и существенности напрямую влияет на качество аудиторского заключения и снижает вероятность ошибок, связанных с субъективной оценкой. Формализация данных критериев способствует выработке однозначных решений и эффективному управлению аудиторскими ресурсами.

Рекомендуется внедрение электронных шаблонов с контролем обязательных полей, что гарантирует полноту представленных данных и минимизирует ошибки при оформлении. Кроме того, форматы должны предусматривать возможность интеграции с системами управления рисками и внутреннего контроля для автоматизации последующего анализа.

Обязательной частью формата выступает раздел с конкретными рекомендациями, разделёнными на краткосрочные и долгосрочные меры, с указанием ответственных лиц и сроков исполнения. Это повышает эффективность мониторинга реализации аудиторских предложений.

Унификация должна учитывать отраслевые особенности, поэтому разработка типовых форматов должна происходить с привлечением профильных экспертов и на основе анализа практики ведущих аудиторских организаций. Итоговые формы должны подвергаться регулярному пересмотру и адаптации к изменяющимся нормативным требованиям.

Закрепление процедур внутреннего контроля качества аудита

Процедуры должны предусматривать обязательное проведение ревизии ключевых рабочих документов, оценку полноты и достоверности аудиторских доказательств, а также проверку правильности применения аудиторских методик. Ревизию осуществляют независимые сотрудники с достаточной квалификацией и опытом, не участвовавшие в проверке конкретного объекта.

Необходимо внедрить регламент по обязательной периодической аттестации аудиторов, включающий тестирование профессиональных знаний и практических навыков. Результаты аттестации фиксируются и влияют на распределение ролей в аудиторских группах.

Процедуры контроля качества должны содержать механизм выявления и анализа выявленных недостатков с последующим корректирующим воздействием. Регулярные внутренние аудиты качества обеспечивают выявление системных проблем и своевременное внедрение улучшений.

Документирование результатов внутреннего контроля качества реализуется посредством отчетов, отражающих выявленные отклонения, принятые меры и динамику улучшения. Хранение отчетности обеспечивается в централизованной системе с ограниченным доступом для поддержания конфиденциальности.

Внедрение автоматизированных инструментов контроля качества способствует стандартизации и снижению человеческого фактора. Использование чек-листов, программных средств для анализа полноты аудиторских данных и систем напоминаний повышает оперативность и точность контроля.

Закрепление процедур внутреннего контроля качества аудита требует регулярного пересмотра и обновления в соответствии с изменениями нормативной базы и практики аудиторской деятельности, что обеспечивает адаптивность и устойчивость системы качества.

Вопрос-ответ:

Какие основные элементы входят в стандартизацию процессов аудита?

Стандартизация аудита включает четкое определение процедур и методик, регламентированных форм отчетности, критериев оценки рисков, а также требований к ведению документации. Важной частью является унификация подходов к планированию проверок и внутреннему контролю качества. Это позволяет сократить вариации в работе аудиторов и повысить качество итоговых аудиторских выводов.

Как формализация критериев оценки рисков влияет на процесс аудита?

Формализация критериев оценки рисков задает конкретные параметры и пороги, которые помогают определить степень важности выявленных нарушений или ошибок. Это упрощает принятие решений об объеме аудиторских процедур, помогает сконцентрироваться на критических аспектах и снижает субъективность при оценке. В результате процесс становится прозрачнее и более предсказуемым.

Почему важно унифицировать формы представления аудиторских выводов?

Унификация форматов отчетности способствует быстрому восприятию и анализу информации заинтересованными сторонами. Единый шаблон облегчает сравнение результатов разных аудитов, улучшает структуру и полноту представленных данных. Это упрощает коммуникацию с клиентами и внутренними подразделениями, снижая риски недопонимания и ошибок при интерпретации выводов.

Каким образом внутренний контроль качества влияет на стандартизацию аудиторских процессов?

Внутренний контроль качества обеспечивает соблюдение установленных процедур и норм в ходе аудита. Он включает регулярную проверку соответствия документации, анализ выполненных аудиторских действий и корректировку отклонений. Такой контроль позволяет выявлять и устранять несоответствия, поддерживая единый уровень исполнения требований и минимизируя вероятность ошибок или упущений.