Правильное определение таможенной стоимости – ключевой элемент при расчёте таможенных пошлин, НДС и акцизов. Эта стоимость формируется на основе ряда конкретных затрат, понесённых при ввозе товара на территорию страны. Ошибки на этом этапе могут повлечь за собой доначисления, штрафы и затяжные споры с контролирующими органами.

Основой для расчёта служит контрактная цена, указанная в внешнеэкономическом договоре. Однако она не является исчерпывающей: в таможенную стоимость дополнительно включаются расходы на транспортировку до границы, страхование и погрузо-разгрузочные работы. Все суммы должны быть документально подтверждены, иначе они будут оценены по методике таможенных органов.

Отдельное внимание уделяется лицензионным и роялти-платежам, если они связаны с ввозимым товаром и являются обязательными. Также учитываются комиссии посредникам, если они являются условием покупки. При этом платежи, не относящиеся напрямую к товару (например, за маркетинговые услуги), в расчёт не включаются.

Для корректного декларирования важно заранее собрать и систематизировать все подтверждающие документы: инвойсы, транспортные накладные, страховые полисы, соглашения с третьими лицами. Практика показывает, что предварительный аудит состава таможенной стоимости позволяет минимизировать риски при проверках.

Определение цены сделки как основы таможенной стоимости

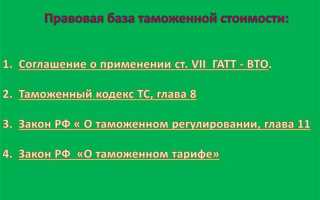

Цена сделки представляет собой фактически уплаченную или подлежащую уплате сумму за импортируемые товары при их продаже на экспорт в страну ввоза. Это основной и приоритетный метод определения таможенной стоимости, закреплённый в статье 5 Соглашения ВТО по применению статьи VII ГАТТ 1994 и в национальном законодательстве большинства стран, включая Таможенный кодекс ЕАЭС.

В цену сделки включаются не только сумма, указанная в контракте, но и ряд обязательных надбавок. К ним относятся: стоимость упаковки, транспортировка до границы, расходы на погрузку, страхование в пути, а также лицензионные и иные платежи, если они являются условием продажи. Если покупатель прямо или косвенно компенсирует продавцу какие-либо из этих затрат, они подлежат включению в таможенную стоимость.

Необходимо учитывать, что для применения метода цены сделки должны соблюдаться определённые условия: отсутствие ограничений в распоряжении товаром после ввоза, отсутствие зависимости между продавцом и покупателем либо отсутствие влияния такой зависимости на цену. В противном случае применяются резервные методы определения стоимости.

Для подтверждения цены сделки требуются документы: внешнеторговый контракт, инвойсы, транспортные и страховые документы, платёжные поручения, лицензии. Отсутствие или противоречивость сведений в этих документах может привести к отказу в применении данного метода и переходу к альтернативным способам расчёта.

Рекомендуется заранее провести оценку корректности и полноты документов, согласовать с таможенным представителем включаемые элементы и подготовить пояснительную записку с обоснованием выбранной стоимости. Это снижает риск доначислений и споров при таможенном контроле.

Учет расходов на транспортировку до границы страны ввоза

Расходы на транспортировку до границы страны ввоза включаются в таможенную стоимость на основании статьи 8 Конвенции ВТО о таможенной оценке и статьи 12 ТК ЕАЭС. Включению подлежат фактически понесённые или подлежащие уплате суммы за перевозку товаров от места их отправления до пункта пересечения таможенной границы Союза, если они не были учтены в заявленной цене сделки.

Учитываются расходы по всем видам транспорта: морскому, воздушному, железнодорожному, автомобильному и смешанному. В случае транзита через третьи страны важно документально подтвердить маршрут, расстояние и стоимость каждого участка. Таможенные органы требуют представление транспортных накладных (CMR, коносамент, авианакладная и др.), инвойсов перевозчиков и платёжных документов.

Если транспортировка осуществляется за счёт покупателя, суммы, выплаченные им перевозчику, включаются в таможенную стоимость. При условии, что доставка оплачена продавцом, но явно не учтена в стоимости товара по контракту, эти расходы также подлежат включению. Исключения возможны только при наличии достаточных доказательств включения транспортных затрат в цену сделки.

При мультимодальных перевозках расходы распределяются пропорционально: только часть маршрута до границы страны ввоза участвует в расчёте. При этом необходимо разграничить этапы доставки, особенно при участии разных перевозчиков. Таможенные органы могут потребовать калькуляции, маршрутов движения, договоров фрахта или писем от перевозчиков с разбивкой стоимости.

Рекомендуется на этапе заключения внешнеторгового контракта заранее фиксировать условия поставки (например, INCOTERMS) и отдельно указывать стоимость транспортировки, чтобы избежать корректировок при таможенном оформлении. Несоответствие данных в документах может повлечь доначисление таможенных платежей и административные меры.

Включение стоимости упаковки и тары в таможенную стоимость

Согласно подпункту 1 пункта 1 статьи 40 Таможенного кодекса ЕАЭС, в таможенную стоимость включается стоимость упаковки и тары, если они рассматриваются как часть товара и поставляются вместе с ним. Это касается как одноразовой, так и многоразовой тары, при условии, что она предназначена для многократного использования, но не возвращается продавцу.

Если тара и упаковка предоставлены покупателем бесплатно или по заниженной цене, их стоимость должна быть учтена на основе объективной оценки, даже при отсутствии отдельной строки в контракте. В таких случаях рекомендуется использовать данные бухгалтерского учета, производственные калькуляции или коммерческие предложения сторонних поставщиков аналогичной упаковки.

При расчёте стоимости необходимо учитывать все расходы, понесённые до пересечения границы: стоимость самих материалов, транспортировку упаковки к месту загрузки, услуги по фасовке и упаковке. Если упаковка является составной частью продукта (например, аэрозольный баллон с косметическим средством), её стоимость включается автоматически как часть товара.

В документах, подаваемых в таможенный орган, желательно указать стоимость упаковки отдельно или пояснить её включение в общую цену. Это снижает риск корректировки таможенной стоимости при проверке.

Невключение стоимости упаковки при наличии оснований для её учета может расцениваться как занижение таможенной стоимости, что влечёт доначисление платежей и возможные штрафные санкции. Поэтому корректное оформление стоимости тары и упаковки – обязательный элемент правомерного декларирования.

Добавление стоимости лицензий и роялти при импорте

В соответствии с пунктом 1 статьи 40 Таможенного кодекса ЕАЭС, в таможенную стоимость включаются лицензионные и аналогичные платежи, если одновременно выполняются следующие условия:

- импортер обязан уплатить роялти по условиям договора с правообладателем;

- платежи касаются ввозимых товаров (например, за право использовать товарный знак, технологию или рецептуру);

- платежи не включены в цену сделки, указанную в контракте с продавцом;

- платеж является условием поставки (без его выполнения товар не будет продан).

На практике типичные примеры включаемых роялти:

- Платежи за право использовать товарный знак, размещённый на продукции.

- Лицензионные сборы за использование запатентованных технологий при производстве ввозимого товара.

- Роялти за дистрибуцию товара на определённой территории по договору с правообладателем.

Если роялти уплачивается третьему лицу, его включение зависит от связи между продавцом и правообладателем. Например, если продавец и правообладатель находятся в одном холдинге или условия лицензии согласованы с продавцом, то стоимость роялти подлежит включению.

При включении таких платежей в таможенную стоимость импортеру необходимо представить:

- копии лицензионного договора;

- расчёт суммы роялти, приходящейся на импортируемый товар;

- подтверждение связи платежа с условиями поставки (например, упоминание обязательства оплаты в контракте или приложении к нему).

Для корректного декларирования рекомендуется заранее согласовать порядок учета лицензионных платежей с таможенными органами и при необходимости воспользоваться институтом предварительного классификационного решения.

Отражение комиссионных и агентских вознаграждений

Комиссионные и агентские вознаграждения включаются в таможенную стоимость товаров в случае, если они выплачиваются покупателем как условие совершения сделки. Это правило закреплено в подпункте «d» пункта 1 статьи 7 Соглашения о применении статьи VII Генерального соглашения по тарифам и торговле (ГАТТ).

Если вознаграждение выплачено продавцу или лицу, действующему от его имени, оно обязательно подлежит включению в таможенную стоимость. Исключение составляют случаи, когда агентские платежи выплачиваются в интересах покупателя и не связаны с деятельностью поставщика.

Чтобы корректно определить, подлежит ли сумма включению, необходимо зафиксировать в контракте с контрагентом назначение комиссии или агентского вознаграждения. В документах должно быть чётко указано, за какие услуги и в чьих интересах они выплачиваются.

При проверке правильности формирования таможенной стоимости инспекторы запрашивают документы, подтверждающие факт выплаты и характер оказанных услуг. Это может быть агентское соглашение, отчёты о предоставленных услугах, расчёт комиссионного вознаграждения, а также платёжные поручения.

Если выплата осуществляется через третье лицо (например, логистическую или брокерскую компанию), важно предоставить документы, показывающие связь между продавцом и получателем вознаграждения. При отсутствии подтверждений сумма может быть исключена, что приведёт к корректировке таможенной стоимости и доначислению платежей.

Рекомендуется заранее согласовывать с таможенными консультантами структуру сделок с участием посредников, чтобы избежать споров при декларировании товаров. Особое внимание стоит уделять агентским выплатам, совмещённым с логистическими или консультационными услугами – в таких случаях часть затрат может быть отнесена к стоимости товаров.

Корректировка стоимости с учетом предоставленных скидок

При определении таможенной стоимости товара скидки, предоставленные покупателю, учитываются с учетом их характера и условий предоставления. Скидки, включенные в цену сделки и отраженные в контракте, уменьшают таможенную стоимость, если они прямо связаны с продажей импортируемого товара.

Важно разделять скидки, предоставленные до ввоза товара, и послепродажные скидки. Предварительные скидки, уменьшающие цену на дату сделки, учитываются при расчете таможенной стоимости. Послепродажные скидки, возникающие после перехода права собственности, как правило, не влияют на таможенную стоимость.

Скидки, обусловленные объемом закупок, качеством товара или своевременностью оплаты, корректируют стоимость при наличии документального подтверждения и если они включены в договорные условия. Не принимаются к вычету скидки, предоставленные на другие товары или услуги, не связанные с импортируемым товаром.

При применении скидок учитывается факт их реального предоставления и взаимосвязь с ценой сделки. Таможенные органы требуют документы, подтверждающие размер и условия скидок: договоры, счета-фактуры, акты выполненных работ и платежные документы.

Для корректного учета скидок рекомендуется включать их условия в контракт и фиксировать в сопроводительной документации. Это снижает риск неверного определения таможенной стоимости и возможных доначислений.

Учет услуг по погрузке, разгрузке и обработке груза

К таким услугам относятся:

- погрузка товара на транспортное средство экспортером;

- разгрузка товара на территории импортера или в пункте пересечения границы;

- операции по сортировке, маркировке, упаковке и переупаковке, если они выполняются до растаможивания;

- прочие услуги, связанные с подготовкой товара к перевозке, оплаченные до ввоза.

Если услуги предоставлены и оплачены после пересечения таможенной границы, их стоимость в таможенную стоимость не включается.

В случаях, когда услуги оплачены третьими лицами или являются безвозмездными, таможенная стоимость корректируется исходя из рыночной стоимости аналогичных услуг.

Для учета этих услуг необходимы документы, подтверждающие их факт и сумму оплаты:

- договора с перевозчиками и подрядчиками;

- счета-фактуры, акты выполненных работ;

- таможенные декларации и товарно-транспортные накладные с отметками о выполнении операций.

При отсутствии подтверждающих документов таможенные органы могут произвести самостоятельную оценку стоимости услуг на основе рыночных данных.

Корректное включение затрат на погрузочно-разгрузочные работы обеспечивает адекватное отражение полной стоимости товара, что снижает риски налоговых и таможенных споров.

Роль страховки при определении таможенной стоимости

Страховые расходы включаются в таможенную стоимость товаров при условии, что страховка оплачена продавцу или за его счет в рамках сделки. Исключение составляют случаи, когда страхование оплачивается отдельно после ввоза товара.

Включение стоимости страховки происходит по фактической сумме, уплаченной за страхование груза при транспортировке до границы страны ввоза. Если договор страхования охватывает период после пересечения границы, часть страховки, относящаяся к послетаможенному этапу, в таможенную стоимость не входит.

Для правильного учета страховки необходимы документы, подтверждающие оплату: страховой полис, счета и платежные поручения. Отсутствие таких документов ведет к исключению страховых расходов из таможенной стоимости.

В случаях, когда страхование осуществляется самим импортером после ввоза, данные расходы не включаются в таможенную стоимость согласно ст. 40 Таможенного кодекса ЕАЭС.

| Показатель | Особенности учета в таможенной стоимости |

|---|---|

| Страховка оплачена продавцу | Включается полностью в таможенную стоимость |

| Страховка оплачена отдельно после ввоза | Не включается в таможенную стоимость |

| Страховка покрывает период до границы ввоза | Включается в таможенную стоимость |

| Страховка покрывает период после пересечения границы | В таможенную стоимость не входит |

Вопрос-ответ:

Что именно включается в таможенную стоимость товара при импорте?

Таможенная стоимость формируется из нескольких элементов. В первую очередь это цена сделки, по которой товар был приобретён. К ней добавляются расходы на доставку до границы страны ввоза, упаковка, страхование, а также платежи, связанные с лицензиями и роялти, если они связаны с товаром. Все эти составляющие учитываются для правильного определения базы налогообложения при таможенном оформлении.

Как учитываются расходы на упаковку и тару в таможенной стоимости?

Стоимость упаковочных материалов и тары включается в таможенную стоимость, если они предоставляются вместе с товаром и являются необходимыми для его транспортировки. Например, деревянные ящики или специальные контейнеры, без которых перевозка невозможна или небезопасна, должны учитываться. При этом упаковка, которая используется после ввоза товара, как правило, в расчет не берётся.

Можно ли исключить из таможенной стоимости комиссионные агентам?

Комиссионные агентам, если они оплачиваются продавцу и связаны с приобретением товара, включаются в таможенную стоимость. Однако если комиссия выплачивается отдельно и не отражена в цене сделки, её можно не учитывать. Главное, чтобы стоимость отражала реальную цену приобретения с учётом всех сопутствующих выплат, связанных с поставкой.

Как влияет страхование груза на таможенную стоимость?

Если страховые расходы оплачиваются покупателем и связаны с доставкой товара до границы страны ввоза, их нужно добавить к таможенной стоимости. Если же страхование оплачивает продавец или третьи лица без участия покупателя, эти суммы не включаются. При этом важно учитывать только те страховые платежи, которые непосредственно относятся к перевозке импортируемого товара.

Что делать, если после таможенного оформления возникли скидки или возвраты, влияющие на стоимость товара?

Если после оформления происходит корректировка цены — например, продавец возвращает часть средств или предоставляет скидку, влияющую на фактическую стоимость товара, необходимо заявить об этом таможенным органам. Таможенная стоимость может быть пересмотрена, и это повлияет на сумму таможенных платежей. Важно сохранять все документы, подтверждающие такие изменения.

Какие элементы учитываются при формировании таможенной стоимости товара?

При определении стоимости товара для таможни включаются несколько компонентов. В первую очередь это цена, уплаченная или подлежащая уплате за товар при его покупке. К ней добавляются расходы на транспортировку до границы страны ввоза, расходы на страхование и упаковку, а также стоимость лицензий и роялти, если они связаны с импортируемыми товарами. Кроме того, включаются комиссионные и агентские вознаграждения, если они связаны с продажей товара. Все эти составляющие суммируются для расчёта таможенной стоимости, которая используется для начисления таможенных платежей.

Как учитывается стоимость транспортировки при расчёте таможенной стоимости?

Расходы на транспортировку принимаются в расчет, если они связаны с доставкой товара до границы страны ввоза. Это включает стоимость перевозки, погрузочно-разгрузочных работ, а также возможные сборы и платы за транспортные услуги. Эти затраты должны быть подтверждены документально и отражены в договорах или счетах. Если транспортировка организована покупателем, то стоимость этих услуг добавляется к цене товара при расчёте таможенной стоимости. Однако расходы, связанные с перевозкой внутри страны после пересечения границы, в таможенную стоимость не включаются.