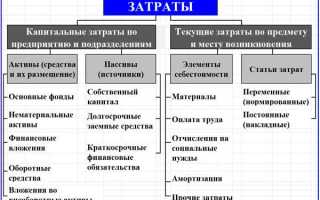

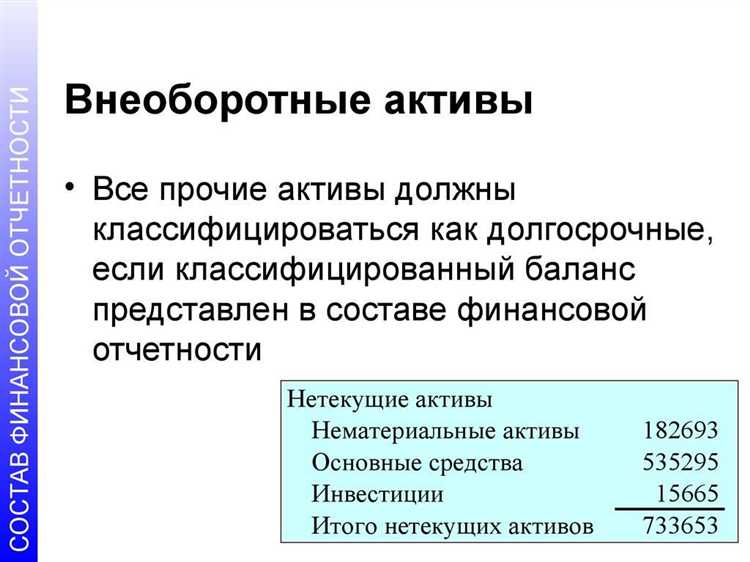

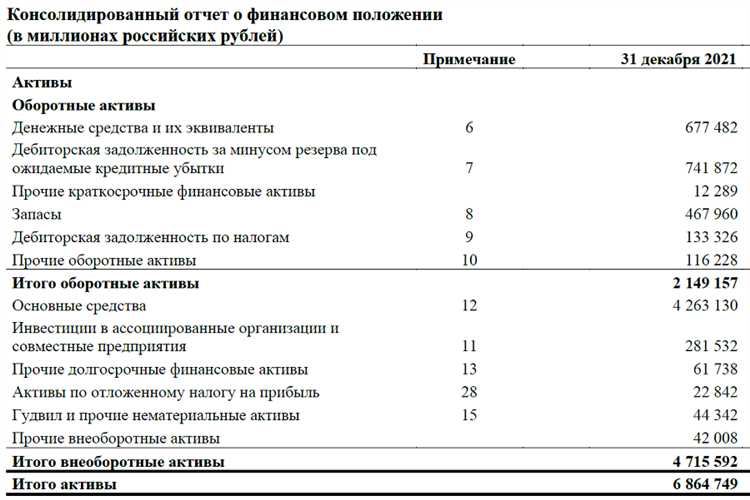

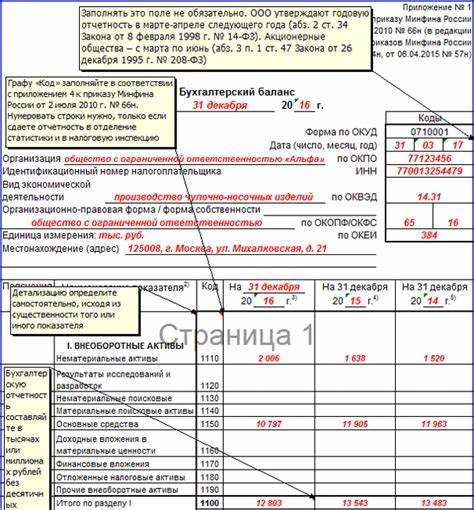

Внеоборотные активы представляют собой ресурсы, предназначенные для длительного использования в хозяйственной деятельности организации – сроком свыше 12 месяцев или одного операционного цикла. Они не подлежат быстрой реализации и участвуют в производственном процессе многократно, сохраняя свою форму или перенося стоимость на продукцию постепенно. Правильное отражение таких активов в бухгалтерском балансе – ключевой элемент достоверной финансовой отчетности.

В составе внеоборотных активов выделяются следующие категории: нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения с долгосрочным сроком обращения, отложенные налоговые активы, а также прочие внеоборотные активы. Каждая из этих групп имеет свою специфику признания, оценки и отражения в отчетности в соответствии с ПБУ 6/01, ПБУ 14/2007 и другими нормативами.

Нематериальные активы – это объекты, не имеющие физической формы, но обладающие экономической ценностью: права на программное обеспечение, патенты, товарные знаки, лицензии. Они принимаются к учету при соблюдении строгих условий, в том числе подтверждения возможности извлечения экономических выгод. Основные средства включают здания, машины, оборудование и другие материальные объекты, находящиеся в эксплуатации и учитываемые по первоначальной или остаточной стоимости с учетом амортизации.

Финансовые вложения в составе внеоборотных активов – это долгосрочные инвестиции в уставные капиталы других организаций, облигации, векселя, депозиты со сроком размещения более одного года. Отражение их в балансе требует документального подтверждения права собственности и оценки по справедливой или амортизированной стоимости. Доходные вложения в материальные ценности, например, переданная в аренду недвижимость, также подлежат обособленному учету.

Корректная детализация внеоборотных активов необходима не только для внутреннего анализа, но и для внешних пользователей отчетности: инвесторов, кредиторов, налоговых органов. Недостаточное внимание к классификации и оценке таких активов может привести к искажению финансовых показателей, включая величину капитала, ликвидность и рентабельность. Поэтому важно регулярно пересматривать учетную политику и применять актуальные подходы к учету и проверке наличия и состояния внеоборотных активов.

Что включается в состав нематериальных активов

Нематериальные активы представляют собой идентифицируемые нефизические объекты, используемые организацией в течение длительного времени для получения экономических выгод. Их признание в бухгалтерском балансе возможно только при одновременном соблюдении условий полезности, достоверной оценки и исключительного права на использование.

- Права на объекты интеллектуальной собственности. Включают патенты на изобретения, свидетельства на полезные модели, промышленные образцы, программы для ЭВМ, базы данных, селекционные достижения и топологии интегральных микросхем.

- Лицензии и разрешения. В составе НМА отражаются приобретённые лицензии на ведение определённой деятельности, если срок их действия превышает 12 месяцев, а затраты можно точно оценить.

- Товарные знаки и знаки обслуживания. При наличии юридической охраны и если они используются в коммерческой деятельности, такие объекты подлежат включению в состав НМА.

- Деловая репутация (гудвилл). Учитывается только при приобретении бизнеса как превышение покупной цены над справедливой стоимостью чистых активов организации.

- Организационные расходы. Включаются, если связаны с созданием юридического лица, и при этом затраты соответствуют критериям признания актива.

Для включения объекта в состав нематериальных активов важно наличие документов, подтверждающих право собственности (например, патент, свидетельство, договор). Расходы на НИОКР, не завершённые результатом, не подлежат признанию в составе НМА.

Рекомендовано регулярно проводить инвентаризацию нематериальных активов, сверяя наличие прав с бухгалтерскими данными. При изменении полезности или правового статуса объекта требуется переоценка и, при необходимости, списание с баланса.

Как отражаются основные средства в балансе

Основные средства отражаются в активе бухгалтерского баланса в разделе «Внеоборотные активы», в отдельной строке под наименованием «Основные средства». В отчетности указывается остаточная стоимость, то есть разница между первоначальной (или восстановительной) стоимостью и начисленной амортизацией.

Первоначальная стоимость включает фактические затраты на приобретение, доставку, установку и доведение объекта до состояния, пригодного для использования. При этом переоценка, произведённая в установленном порядке, также влияет на отражаемую сумму.

Если объект основного средства выбывает, переводится на консервацию или временно не используется, он не исключается из баланса, но его состояние должно быть документально подтверждено. В этом случае важно обеспечить корректное отражение начисленной амортизации, чтобы избежать искажения итогов.

Налоговый учет и бухгалтерский учет могут отличаться по срокам полезного использования и способам начисления амортизации. Это требует ведения разниц, влияющих на расчет отложенных налогов, что также отражается в балансе в разделе «Отложенные налоговые активы или обязательства».

Для обеспечения достоверности данных рекомендуется проводить ежегодную инвентаризацию и переоценку, особенно при наличии существенного износа или изменений рыночной стоимости. Итоги таких мероприятий должны находить прямое отражение в бухгалтерских записях до даты составления годового баланса.

Особенности учета незавершенного строительства

Незавершенное строительство учитывается на счете 08, субсчете 08.03, до момента ввода объекта в эксплуатацию. Все вложения должны быть подтверждены первичными документами – договорами, актами выполненных работ (КС-2, КС-3), счетами-фактурами и платежными поручениями. При отсутствии надлежащего документального подтверждения затраты не подлежат включению в стоимость объекта.

Аналитический учет ведется по каждому объекту строительства отдельно с детализацией по подрядчикам, этапам работ и статьям затрат. Это позволяет обеспечить прозрачность движения средств и своевременно выявлять отклонения от сметных параметров.

В состав затрат включаются расходы на проектирование, изыскания, строительные и монтажные работы, приобретение оборудования, а также затраты на технический надзор и авторское сопровождение. При строительстве собственными силами дополнительно учитываются начисления по заработной плате, материалы и эксплуатационные расходы на технику.

Амортизация по объектам незавершенного строительства не начисляется. В случае затяжного строительства или приостановки работ проводится инвентаризация с фиксацией степени готовности и экономической целесообразности дальнейшего инвестирования. При необходимости составляется акт консервации или списания.

После завершения строительства затраты списываются с субсчета 08.03 на соответствующий счет учета основного средства (обычно 01.01) на основании акта о приеме объекта в эксплуатацию (ОС-1). Первоначальная стоимость формируется на дату принятия объекта к учету и включает все затраты, непосредственно связанные со строительством.

Правила включения доходных вложений в материальные ценности

Доходные вложения в материальные ценности учитываются как отдельная категория внеоборотных активов и отражаются по фактической себестоимости, включая затраты на приобретение, транспортировку и подготовку к использованию.

Критерии включения: имущество должно приносить доход и иметь длительный срок эксплуатации свыше 12 месяцев. Объекты, используемые в производственном процессе, не относятся к доходным вложениям, а учитываются как основные средства.

Оценка первоначальной стоимости проводится с учётом всех расходов, непосредственно связанных с приобретением и вводом в эксплуатацию. Амортизация начисляется начиная с момента готовности актива к использованию, по установленным нормам для соответствующего типа имущества.

Изменения стоимости доходных вложений отражаются при обесценении или переоценке. Обесценение фиксируется, если восстановительная стоимость ниже балансовой, с обязательным признанием убытков в учёте.

Доходные вложения могут включать объекты недвижимости, сдаваемые в аренду, и другие материальные ценности, обеспечивающие постоянный денежный поток. Учет ведётся раздельно от основных средств для обеспечения прозрачности анализа финансовых результатов.

Учет долгосрочных финансовых вложений как внеоборотных активов

Долгосрочные финансовые вложения учитываются в составе внеоборотных активов при наличии намерения держать их свыше 12 месяцев с даты баланса. К таким вложениям относятся акции, облигации, паи в уставных капиталах других организаций, долговые ценные бумаги и прочие финансовые инструменты.

Первоначальная оценка долгосрочных финансовых вложений производится по фактической себестоимости, включающей стоимость приобретения и сопутствующие расходы, например, комиссии и сборы. Если приобретение происходит в результате безвозмездной передачи или иного способа, стоимость определяется согласно нормативам МСФО или национального бухгалтерского учета.

В последующем долгосрочные финансовые вложения оцениваются по методу участия в капитале, по справедливой стоимости с отражением в прочем совокупном доходе или по амортизированной стоимости в зависимости от характера вложения и целей его приобретения. Для долевого участия ключевым является учет доли влияния на управленческие решения, что влияет на метод оценки.

Снижение стоимости долгосрочных финансовых вложений отражается при наличии объективных признаков убытков, например, существенное и длительное падение рыночной стоимости. В этом случае формируется резерв по обесценению, который корректирует балансовую стоимость вложений.

При реализации или списании долгосрочных финансовых вложений разница между выручкой и остаточной стоимостью отражается в финансовых результатах текущего периода. При этом важно правильно документировать операции и обосновывать переход вложений из внеоборотных активов в оборотные, если изменились намерения и сроки удержания.

В бухгалтерском балансе долгосрочные финансовые вложения отражаются в разделе внеоборотных активов отдельной строкой с указанием стоимости на дату баланса. Развернутая раскрываемая информация по этим вложениям содержится в пояснительной записке, где приводятся данные о методах оценки, видах вложений и суммах обесценения.

Критерии отнесения активов к внеоборотным по срокам и функциям

Активы признаются внеоборотными при условии, что они предназначены для использования в течение периода, превышающего 12 месяцев с даты баланса, либо в рамках нормального операционного цикла организации, если он превышает год.

Ключевое отличие – длительность использования и функция в производственной или хозяйственной деятельности. Внеоборотные активы не предназначены для перепродажи и обеспечивают устойчивое функционирование предприятия.

По функциям внеоборотные активы включают следующие категории:

| Категория активов | Функциональное назначение | Срок использования |

|---|---|---|

| Основные средства | Обеспечение производственного процесса, выполнения услуг, сдачи в аренду | Более 12 месяцев |

| Нематериальные активы | Использование в качестве источника экономических выгод (патенты, лицензии) | Срок действия прав или экономической полезности более 12 месяцев |

| Долгосрочные финансовые вложения | Инвестиции, не предполагающие быструю реализацию или обращение | Свышe 12 месяцев |

| Незавершенное строительство | Объекты, находящиеся в процессе создания для последующего использования | Планируемый срок завершения и ввода в эксплуатацию свыше 12 месяцев |

При оценке сроков важна объективная документация: договоры, акты, сроки лицензий и др. Если актив используется менее 12 месяцев или предназначен для перепродажи, он относится к оборотным активам.

Рекомендуется регулярно пересматривать классификацию внеоборотных активов для отражения изменений в сроках использования и экономической функции, что повышает точность бухгалтерского учета и финансовой отчетности.

Вопрос-ответ:

Какие группы активов обычно входят в состав внеоборотных активов бухгалтерского баланса?

Внеоборотные активы включают имущество, которое предприятие использует длительное время — свыше одного года. Основные группы — это основные средства (здания, оборудование, транспорт), нематериальные активы (патенты, лицензии, программное обеспечение), долгосрочные финансовые вложения (акции, облигации, доли участия) и незавершенное строительство. Такой состав позволяет правильно отражать ресурсы, не предназначенные для быстрой реализации.

Как определить, можно ли отнести актив к внеоборотным по срокам его использования?

Согласно требованиям бухгалтерского учета, актив считается внеоборотным, если планируемый срок его использования превышает 12 месяцев с момента ввода в эксплуатацию или приобретения. Кроме того, актив должен участвовать в хозяйственной деятельности длительно, принося экономическую выгоду не один отчетный период. Если актив предназначен для продажи в течение года, он относится к оборотным.

В чем особенности учета нематериальных активов как части внеоборотных активов?

Нематериальные активы — это активы, не имеющие физической формы, но обладающие стоимостью и приносящие экономическую выгоду. Для их учета важно наличие документации, подтверждающей права собственности, а также правильная оценка первоначальной стоимости. Амортизация нематериальных активов ведется в зависимости от срока полезного использования, а если срок определить нельзя, то амортизация осуществляется не более 20 лет. Особое внимание уделяется отслеживанию обесценения и актуализации стоимости таких активов.

Почему долгосрочные финансовые вложения относят к внеоборотным активам и как они отражаются в балансе?

Долгосрочные финансовые вложения — это инвестиции, которые предприятие планирует удерживать более одного года, например, приобретение долей в уставном капитале других организаций или облигаций. Их учет предполагает отражение по первоначальной стоимости с последующей переоценкой в зависимости от метода учета (по справедливой стоимости или по амортизированной стоимости). В балансе такие вложения показывают в разделе внеоборотных активов, отдельно от краткосрочных финансовых вложений, что отражает их долгосрочный характер и роль в стратегии предприятия.