Сводка затрат – это регламентированный документ внутреннего учета, отражающий распределение производственных и непроизводственных расходов предприятия по статьям, видам продукции или подразделениям. Она формируется на основании первичных учетных данных и служит ключевым источником информации для управленческого анализа.

Основная функция сводки затрат заключается в систематизации информации о фактических издержках. Это позволяет руководству выявлять отклонения от плановых показателей, анализировать структуру затрат по категориям, определять точки перерасхода и принимать обоснованные управленческие решения. Для производственных предприятий она также необходима при расчете себестоимости выпускаемой продукции и контроля за соблюдением норм расходов ресурсов.

Документ используется как для внутренней отчетности, так и для подготовки внешней отчетности в рамках требований налогового и бухгалтерского законодательства. В условиях многономенклатурного производства сводка затрат упрощает распределение косвенных затрат между видами продукции с использованием установленных баз распределения.

Рекомендуется формировать сводку затрат ежемесячно, с детализацией по подразделениям, технологическим процессам и статьям расходов. Это позволяет оперативно реагировать на неэффективные затраты, а также корректировать бюджетирование на следующих этапах планирования. Эффективное использование сводки возможно только при условии точности и полноты входных данных, а также автоматизации расчётов с помощью специализированного программного обеспечения.

Для чего бухгалтеру нужна сводка затрат при составлении отчетности

Сводка затрат позволяет бухгалтеру точно определить структуру расходов предприятия за отчетный период. Это критически важно для формирования достоверной финансовой отчетности и анализа эффективности деятельности подразделений.

При составлении бухгалтерской и управленческой отчетности сводка затрат используется для:

- распределения прямых и косвенных затрат по видам продукции, услуг и подразделениям;

- обоснования себестоимости реализованной продукции (работ, услуг);

- выявления отклонений между плановыми и фактическими затратами;

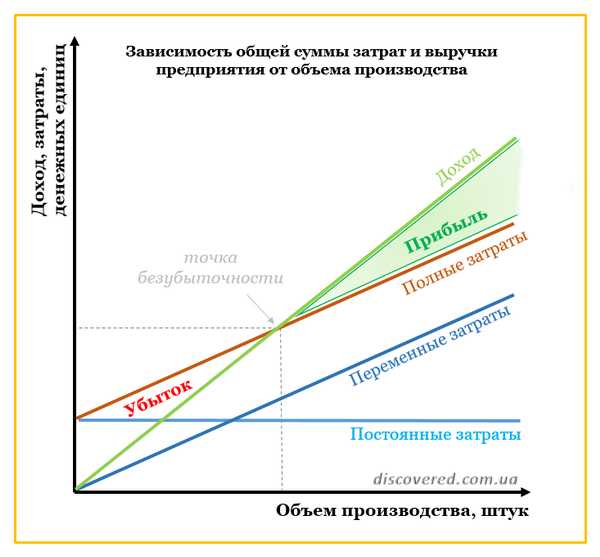

- определения доли постоянных и переменных расходов в общей структуре затрат;

- подготовки данных для заполнения форм №2 «Отчет о финансовых результатах» и приложений к бухгалтерскому балансу;

- расчета налоговой базы по налогу на прибыль и проверке корректности включения расходов в состав затрат по требованиям НК РФ.

Использование актуальной сводки затрат позволяет избежать искажений при отражении затрат в отчетных документах и снижает риск налоговых претензий. Кроме того, бухгалтер может оперативно сформировать данные по затратам для руководства, инвесторов и контролирующих органов.

Для повышения точности рекомендуется регулярно сверять данные сводки с первичной документацией, использовать аналитические коды учета и применять автоматизированные средства классификации затрат по центрам ответственности и статьям учета.

Как сводка затрат помогает контролировать перерасход по статьям

Сводка затрат позволяет оперативно выявлять превышение плановых лимитов по конкретным статьям бюджета. Она отражает не только фактические расходы, но и сравнение с установленными нормативами или бюджетными рамками, что делает возможным точечный контроль.

При регулярном формировании сводки бухгалтер может отслеживать рост затрат по каждой статье: материалы, зарплата, транспортные услуги, аренда и др. Если, например, затраты на транспорт превышают запланированные значения на 15%, это сразу отображается в отчёте. Такая визуализация позволяет оперативно инициировать корректирующие меры: пересмотреть договоры, изменить логистику или внести изменения в бюджет.

Сводка также даёт возможность анализировать причины перерасхода. Если увеличение расходов происходит регулярно по одной и той же статье, это сигнал к пересмотру нормативов или выявлению скрытых ошибок в учёте. При разовом перерасходе бухгалтер может сопоставить его с документами-основаниями, чтобы исключить ошибку или несанкционированную операцию.

Использование аналитических разделов сводки с детализацией по центрам затрат, проектам или подразделениям помогает локализовать источник перерасхода. Это особенно важно в компаниях с распределённой структурой, где централизованный контроль затруднён.

Таким образом, сводка затрат служит не просто отчётным инструментом, а ключевым механизмом управления финансовой дисциплиной, снижая риск выхода за рамки бюджета и способствуя более точному финансовому планированию.

Роль сводки затрат при расчёте себестоимости продукции

Сводка затрат играет ключевую роль в точном формировании себестоимости, так как позволяет учесть все прямые и косвенные расходы, относящиеся к конкретной номенклатуре продукции. Без такой детализации невозможно определить реальный уровень затрат на единицу выпускаемой продукции.

При расчёте себестоимости данные из сводки обеспечивают раздельный учёт материалов, трудозатрат, амортизации, затрат на энергоресурсы и производственные услуги. Это позволяет исключить усреднение и неточности, возникающие при обобщённом подходе.

Особое значение сводка имеет для предприятий с широкой номенклатурой продукции, где важно распределить расходы по видам изделий с учётом технологических процессов. Например, различия в энергоёмкости, количестве операций или применяемых материалах напрямую влияют на себестоимость, и только сводка позволяет эти различия отразить количественно.

Также сводка затрат необходима для контроля за превышением плановых норм. Если, например, затраты на сырьё по одной позиции стабильно выше плановых значений, это сигнал к пересмотру норм или выявлению отклонений в производственном цикле. Таким образом, сводка не только формирует базу для расчёта себестоимости, но и способствует её оптимизации.

Рекомендуется формировать сводку по итогам каждого производственного цикла с разбивкой по центрам затрат и видам продукции. Это обеспечит прозрачность в ценообразовании и упростит принятие решений при разработке новых производственных стратегий.

Использование сводки затрат для планирования бюджета

Сводка затрат предоставляет бухгалтерии и руководству точную информацию о распределении расходов по статьям, подразделениям и временным периодам. Это позволяет формировать реалистичный бюджет, основанный на фактических финансовых данных, а не на приблизительных оценках.

Анализ данных из сводки позволяет выявить статьи с нестабильной динамикой затрат, определить сезонные колебания и спрогнозировать нагрузку на ресурсы. Например, если в первом квартале расходы на сырьё превышали запланированные на 12%, при планировании бюджета на следующий год целесообразно учесть повышенный коэффициент для данной статьи или пересмотреть график закупок.

Сводка также помогает определить приоритетные направления для оптимизации. Если доля накладных расходов превышает допустимые нормативы, это сигнал для пересмотра договоров аренды, условий страхования или внутренней логистики.

В рамках инвестиционного планирования данные сводки позволяют сопоставить затраты с результатами по проектам. Это особенно важно для бюджетов развития: если проект систематически не укладывается в рамки утвержденных смет, необходимо либо корректировать бюджет, либо пересматривать саму стратегию проекта.

В условиях ограниченного финансирования сводка затрат обеспечивает обоснованное распределение ресурсов между подразделениями. Руководство может оперативно перераспределять бюджеты в пользу приоритетных направлений, опираясь на объективные показатели расходования средств.

Как с помощью сводки затрат выявляются нецелевые расходы

Сводка затрат позволяет детализировать каждую статью расходов, сопоставляя фактические данные с утверждёнными лимитами и сметами. Это даёт возможность быстро определить, какие затраты не соответствуют назначению проекта или отклоняются от запланированных параметров.

На практике нецелевые расходы часто выявляются при анализе отклонений в структуре затрат по функциональным блокам. Например, если в отчёте по административным расходам обнаружены закупки оборудования, предназначенного для производственных нужд, это сигнал о нарушении принципов распределения расходов.

Дополнительным инструментом служит сравнение расходов по периодам. Если в текущем месяце внезапно увеличились затраты на вспомогательные материалы без обоснованного роста объёмов производства, это основание для внутренней проверки и уточнения назначения трат.

Также сводка помогает обнаружить дублирующие расходы. Если одна и та же услуга учтена в нескольких статьях (например, как внешний консалтинг и как аутсорсинг ИТ), это свидетельствует о возможной ошибке или попытке скрытого перераспределения средств.

Для повышения эффективности анализа рекомендуется формировать сводку с разбивкой по центрам ответственности. Это позволяет не только увидеть нецелевые траты, но и установить источник отклонений, чтобы принять корректирующие меры – вплоть до пересмотра внутренних регламентов или бюджета.

Зачем сводка затрат при внутреннем аудите предприятия

При аудите сводка затрат помогает выявить неэффективные статьи расходов и необоснованные перерасходы, что способствует оптимизации затратной политики предприятия. Сравнение фактических данных с плановыми нормами позволяет аудитору оценить адекватность расходных операций и своевременно выявить риски финансовых злоупотреблений.

Регулярное использование сводки затрат упрощает мониторинг динамики затрат по подразделениям и направлениям деятельности. Это облегчает принятие управленческих решений, направленных на сокращение издержек и повышение рентабельности.

Кроме того, сводка затрат служит доказательной базой при проверках соблюдения внутренних регламентов и стандартов финансовой отчетности. Она позволяет оперативно формировать отчеты и рекомендации для руководства, что улучшает внутренний контроль и снижает вероятность ошибок.

Как сводка затрат применяется при принятии управленческих решений

Сводка затрат предоставляет руководству точную и структурированную информацию о распределении ресурсов, что позволяет принимать решения на основе объективных данных.

Основные направления использования сводки затрат в управленческом анализе:

- Определение участков с избыточными расходами для их оптимизации и снижения затрат.

- Выявление неэффективных производственных процессов и перераспределение ресурсов на более приоритетные направления.

- Формирование бюджета с учетом фактических и плановых затрат по статьям, что повышает точность финансового планирования.

- Анализ себестоимости продукции или услуг для корректировки ценовой политики и повышения конкурентоспособности.

- Оценка экономической эффективности отдельных проектов и подразделений на основе затрат и результатов.

Для практического применения сводки затрат в управлении рекомендуется:

- Регулярно обновлять сводку, обеспечивая своевременный доступ к актуальным данным.

- Использовать детализацию затрат по статьям, центрам ответственности и видам деятельности.

- Сравнивать фактические затраты с плановыми показателями для выявления отклонений и причин их возникновения.

- Внедрять систему ключевых показателей эффективности (KPI) на основе данных сводки затрат для контроля исполнения решений.

- Обеспечивать интеграцию сводки затрат с другими управленческими инструментами, например, с отчетами о доходах и анализом производительности.

Таким образом, сводка затрат становится инструментом, способствующим повышению прозрачности расходов, сокращению издержек и принятию обоснованных управленческих решений.

Вопрос-ответ:

Для чего нужна сводка затрат на предприятии?

Сводка затрат позволяет систематизировать данные о расходах компании за определённый период. Это помогает контролировать бюджет, выявлять статьи перерасхода и принимать решения по оптимизации затрат. Она служит основой для анализа себестоимости продукции и оценки финансовой устойчивости предприятия.

Какие основные функции выполняет сводка затрат в управленческом учёте?

Сводка затрат выполняет несколько ключевых функций: отражает полную картину расходов, помогает в планировании бюджета, служит инструментом для контроля и анализа финансовых показателей, а также обеспечивает прозрачность в учёте затрат по подразделениям или проектам. Это упрощает принятие решений, связанных с распределением ресурсов.

Как сводка затрат влияет на процесс ценообразования продукции?

Зная точные данные о затратах на производство и сбыт, компания может правильно определить себестоимость товара. Это позволяет установить цену, которая покрывает расходы и обеспечивает желаемую прибыль. Без сводки затрат риск недооценить реальные издержки и, как следствие, снизить маржинальность.

Какие ошибки часто встречаются при составлении сводки затрат?

Часто встречаются ситуации, когда затраты распределяются неправильно, например, смешиваются постоянные и переменные расходы или не учитываются косвенные издержки. Также ошибка — несвоевременное обновление данных и отсутствие детализации по статьям, что затрудняет анализ и снижает полезность отчёта.

Можно ли использовать сводку затрат для внутреннего аудита и каким образом?

Да, сводка затрат является одним из инструментов внутреннего аудита. С её помощью проверяют обоснованность расходов, выявляют несоответствия и нецелевое использование средств. Анализируют структуру затрат, сравнивают фактические данные с плановыми и проверяют соблюдение внутренних регламентов компании.

Как сводка затрат помогает понять распределение расходов на предприятии?

Сводка затрат представляет собой систематизированный отчет, который отображает все статьи расходов за определенный период. Она позволяет увидеть, какие направления деятельности требуют больше финансовых ресурсов, а какие — меньше. Это помогает выявить основные источники затрат, оценить эффективность использования средств и определить возможности для сокращения ненужных расходов. Благодаря сводке становится возможным анализировать структуру затрат и принимать решения на основе объективных данных, что улучшает контроль над финансами предприятия.