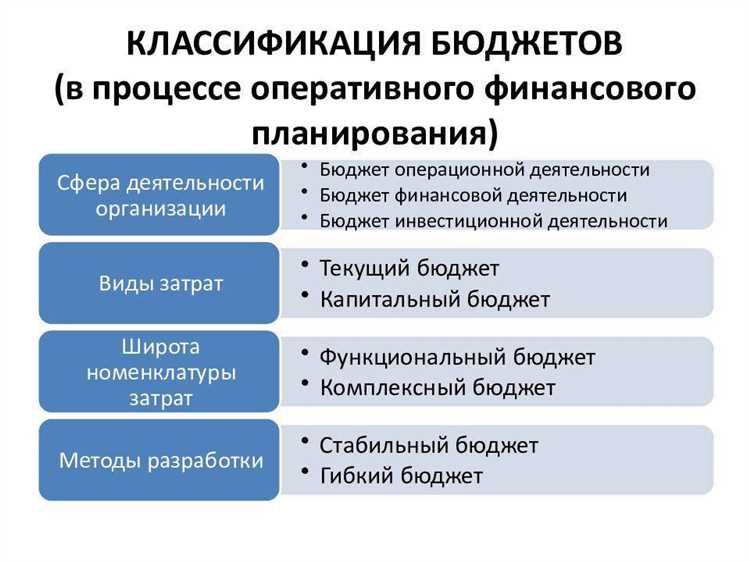

Бюджетная классификация – это систематизированная структура, по которой распределяются и учитываются доходы, расходы, источники финансирования дефицита и операции с государственным долгом. Она закреплена в Бюджетном кодексе РФ и применяется для унификации бюджетного учёта на всех уровнях – от федерального до муниципального.

Структура классификации включает несколько разделов: классификацию доходов, расходов, источников финансирования дефицита и операций сектора государственного управления. Каждый из этих блоков имеет четко определённые коды, которые используются в бюджетной отчётности, при формировании бюджета и в процессе исполнения.

Для государственных учреждений и казённых организаций корректное применение кодов классификации обязательно при составлении смет, формировании заявок на финансирование и отражении кассовых и фактических операций. Нарушение правил классификации приводит к ошибкам в отчётности и рискам нецелевого использования средств.

Например, код 000 1 02 02020 01 0000 130 в классификации расходов обозначает расходы на выплату заработной платы педагогическим работникам в учреждениях общего образования. Неверное указание даже одной позиции может изменить смысл операции и повлечь отклонение от плана финансирования.

Бюджетная классификация также используется в контрольно-аналитической деятельности. На её основе формируются данные для анализа исполнения бюджета, планирования межбюджетных трансфертов и проведения аудита. Поэтому её правильное применение – ключевой элемент финансовой дисциплины и прозрачности публичных финансов.

Как бюджетная классификация обеспечивает прозрачность распределения средств

Бюджетная классификация устанавливает четкую структуру учета доходов и расходов, что позволяет отслеживать движение каждого рубля на всех уровнях бюджетной системы. В разрезе кодов классификации можно определить не только источник поступлений, но и точное направление использования средств, включая сферу расходов, получателя и целевое назначение.

Каждому элементу классификации – доходу, расходу, источнику финансирования дефицита – присваивается уникальный код. Это обеспечивает сопоставимость бюджетной информации на всех этапах бюджетного процесса: от планирования до исполнения и отчётности. Например, код 0709 03 01000 указывает на конкретную статью расходов в системе здравоохранения и позволяет контролировать выделенные средства вплоть до учреждения, которое ими распоряжается.

Контрольные органы и общественные наблюдатели используют классификацию для выявления отклонений от утверждённых бюджетных параметров. Это особенно важно при реализации государственных программ, где каждое направление должно быть обосновано и подкреплено финансами. Бюджетная классификация делает невозможным скрытое перераспределение средств без фиксации в системе казначейства.

Прозрачность достигается также за счёт открытого доступа к бюджетным данным. Системы «Электронный бюджет» и порталы бюджетной отчетности публикуют информацию в структуре классификационных кодов, позволяя анализировать расходы вплоть до конкретных ведомств и видов услуг. Это создаёт условия для общественного контроля и повышает ответственность распорядителей бюджетных средств.

Для повышения эффективности анализа рекомендуется регулярно проводить сверку фактических расходов с утверждённой бюджетной росписью, используя коды классификации как основу. Такой подход минимизирует риски нецелевого расходования и обеспечивает соблюдение принципов адресности и результативности бюджетных расходов.

Роль классификации в контроле исполнения бюджетов разных уровней

Бюджетная классификация позволяет системно отслеживать исполнение финансовых обязательств на всех уровнях бюджетной системы – от федерального до муниципального. Коды классификации привязывают каждое бюджетное обязательство к конкретному виду расходов, источнику финансирования и ведомственной принадлежности, что обеспечивает сравнимость и точность отчётности.

При анализе исполнения бюджета по кодам можно оперативно выявлять отклонения от утверждённых параметров. Например, код целевой статьи позволяет контролировать выполнение программных мероприятий, а код вида расходов – отслеживать эффективность использования ассигнований по функциональному направлению. Это особенно важно для межбюджетных трансфертов, где требуется прозрачность распределения средств между субъектами РФ и муниципалитетами.

На региональном уровне классификация облегчает сверку плановых и фактических показателей по каждой статье расходов. Автоматизация отчётности на базе унифицированной структуры кодов даёт возможность контролирующим органам без дополнительной агрегации получать сводные данные в разрезе учреждений, мероприятий и источников финансирования.

Использование единой классификации снижает риски искажения данных при формировании бюджетной отчётности. Например, код главного распорядителя (ГРБС) помогает исключить дублирование расходов и установить персональную ответственность за нецелевое использование средств. Контроль по коду экономической классификации даёт возможность оценить долю текущих и капитальных расходов, а также выявить неоправданные перекосы в структуре финансирования.

Для усиления контроля исполнения бюджетов рекомендуется регулярно проводить автоматизированный анализ отклонений по классификационным признакам, внедрять регламент сверки между уровнями бюджетной системы и применять предиктивные модели оценки отклонений на основе классификационных данных за предыдущие периоды.

Применение классификационных кодов в бухгалтерском учёте и отчётности

Классификационные коды бюджетной системы необходимы для точной идентификации доходов, расходов, источников финансирования дефицита и операций с активами. В бухгалтерском учёте учреждений государственного сектора они используются для кодирования каждой хозяйственной операции, что обеспечивает синхронизацию бухгалтерских данных с бюджетной отчетностью.

Каждой операции в учёте соответствует определённый код:

- Код классификации доходов бюджета (КДБ) – применяется при отражении поступлений в бюджет, например, налогов, сборов, штрафов.

- Код классификации расходов бюджета (КРБ) – используется при списании средств по направлениям расходов, таким как заработная плата, закупка оборудования, содержание имущества.

- Код целевой статьи расходов – указывает на конкретную государственную программу или мероприятие, к которому относится расход.

- Код вида расходов – уточняет экономическую суть операции: оплата труда, услуги, капитальные вложения и прочее.

Правильное применение кодов необходимо для формирования следующих форм отчётности:

- Форма 0503127 – отражает кассовые и фактические расходы в разрезе КРБ, обеспечивая контроль за соблюдением лимитов.

- Форма 0503128 – содержит данные об обязательствах учреждения, привязанных к кодам расходов и целевым статьям.

- Форма 0503168 – представляет сведения о доходах в разрезе КДБ, включая детализацию по источникам поступлений.

Несоответствие классификационных кодов между бухгалтерским учётом и бюджетной отчетностью приводит к искажению данных, отказу в приёме отчетности со стороны казначейства и возникновению нарушений финансовой дисциплины.

Для исключения ошибок необходимо:

- Регулярно сверять применяемые коды с действующей редакцией бюджетной классификации, утверждённой Минфином РФ.

- Автоматизировать проверку корректности кодов в учётных системах с использованием встроенных справочников и валидаторов.

- Проводить обучение бухгалтеров по изменениям в классификации и правилам применения новых кодов.

Интеграция классификационных кодов в процессы учёта позволяет формировать отчётность, полностью соответствующую требованиям казначейства, и обеспечивает сопоставимость данных на всех уровнях бюджетной системы.

Использование классификации при формировании проектировок бюджета

На этапе формирования проектировок бюджета бюджетная классификация обеспечивает структурированное распределение предполагаемых расходов и доходов по кодам, соответствующим их экономическому содержанию. Это позволяет исключить дублирование статей и точно соотнести запланированные мероприятия с их функциональной принадлежностью.

Например, при планировании расходов на образование применяются коды функциональной классификации, охватывающие не только общее, но и дошкольное, дополнительное и профессиональное образование. Это позволяет точно задать объем финансирования для каждого направления, а также избежать подмены целей внутри одной сферы.

Использование экономической классификации обеспечивает обоснованное разделение проектируемых расходов на оплату труда, приобретение товаров и услуг, субсидии и капитальные вложения. Благодаря этому финансовые органы получают возможность анализировать структуру затрат по видам экономического содержания и оперативно выявлять потенциальные перекосы в приоритетах финансирования.

Разделение по ведомственной классификации необходимо для корректного закрепления расходов за конкретными распорядителями бюджетных средств. Это критически важно при многоканальном финансировании программ, реализуемых несколькими ведомствами одновременно.

Классификация доходов при проектировании бюджета используется для прогнозирования поступлений по видам налогов, неналоговых доходов, трансфертов. Применение кодов позволяет отделить поступления, зависящие от федеральных решений, от тех, которые формируются на уровне субъекта или муниципалитета.

На практике корректное применение классификационных кодов в проектировках бюджета является условием прозрачности планирования, возможности сравнения показателей по годам, а также обеспечения соответствия планов нормативным требованиям бюджетного законодательства.

Влияние классификации на межбюджетные отношения и трансферты

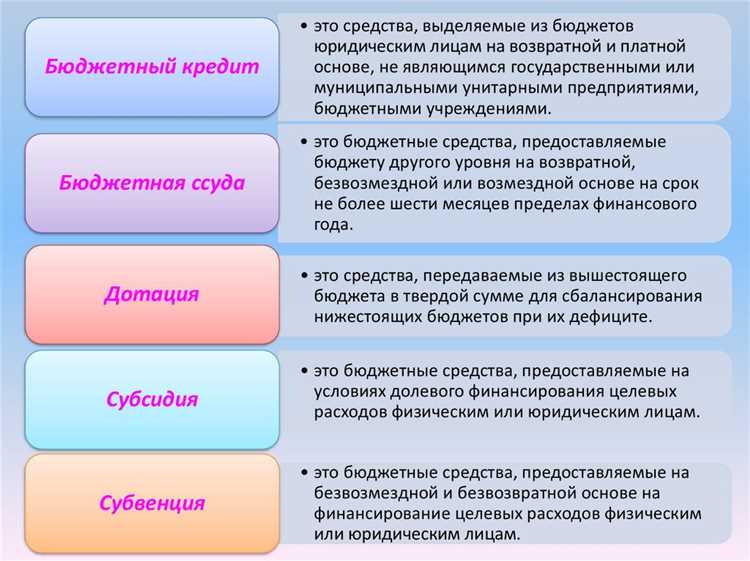

Бюджетная классификация обеспечивает точное распределение трансфертов между уровнями бюджетной системы, упрощая сопоставление объемов и направлений финансовой помощи. За счет унифицированных кодов возможно разграничение дотаций, субсидий и субвенций в зависимости от целей и источников финансирования, что критически важно для корректного исполнения межбюджетных соглашений.

Например, при предоставлении целевых субсидий из федерального бюджета субъектам РФ, классификация позволяет жестко зафиксировать направление расходования средств – например, на капитальный ремонт учреждений образования по конкретной статье функциональной классификации. Нарушение кодировки влечет не только фискальные риски, но и санкции со стороны контрольных органов.

При расчете выравнивающих трансфертов используется классификационная детализация по доходным источникам субъектов. Это позволяет учитывать фактический налоговый потенциал каждого региона при определении объемов дотаций на выравнивание бюджетной обеспеченности. Ошибки в классификации приводят к искажению расчетной базы и несправедливому перераспределению ресурсов.

Для муниципальных образований точность применения классификационных кодов критична при участии в региональных программах софинансирования. Несоблюдение требований классификации может привести к возврату уже перечисленных средств в вышестоящий бюджет и отказу в дальнейшем участии в программах.

Рекомендуется проводить регулярную сверку кодов в бюджетных проектировках с действующей редакцией классификации, а также автоматизировать контроль на уровне финансовых органов субъектов. Это минимизирует риски некорректного распределения трансфертов и обеспечит соответствие бюджетной политики реальной структуре межбюджетных потоков.

Особенности применения классификации в государственных закупках

В государственном секторе бюджетная классификация играет ключевую роль в организации и учете государственных закупок. Она позволяет точно определить источник финансирования, виды расходов и назначения средств в рамках контрактов и соглашений. Применение классификационных кодов в закупках способствует более эффективному управлению бюджетом и повышает прозрачность финансовых потоков.

Основной особенностью является использование классификации для разделения расходов на категории в соответствии с бюджетной структурой. В каждом контракте необходимо указать код, соответствующий типу приобретаемой продукции или услуги, что позволяет отслеживать движение средств и контролировать их расходование в реальном времени. Применение классификации улучшает координацию между различными уровнями бюджета, от местного до федерального, и способствует соблюдению нормативных требований.

Классификация в закупках также служит важным инструментом для анализа эффективности использования бюджетных средств. Каждое направление расходования выделяется с помощью уникального кода, что позволяет быстро выявлять возможные излишества и оптимизировать расходы. Вдобавок, она служит основой для отчетности и контроля, поскольку каждый контракт или закупка включаются в соответствующий раздел государственного бюджета.

Кроме того, классификация необходима для обеспечения правильности распределения средств при многоуровневом финансировании закупок. При этом важно учитывать изменения в законодательных актах, касающихся государственных закупок, что может потребовать корректировки классификационных кодов в целях соответствия актуальным стандартам.

Таким образом, правильное применение бюджетной классификации в государственных закупках способствует улучшению планирования, контроля и отчетности, а также повышает ответственность за использование общественных средств.

Вопрос-ответ:

Что такое бюджетная классификация и для чего она нужна?

Бюджетная классификация представляет собой систему, которая делит государственные расходы и доходы на отдельные группы в соответствии с определенными принципами. Это помогает упорядочить бюджетный процесс, обеспечить прозрачность распределения средств и контролировать выполнение бюджета. Ее основная цель — обеспечить четкость и понятность в управлении государственными финансами.

Какие основные элементы включает в себя бюджетная классификация?

Бюджетная классификация состоит из нескольких уровней: классификация доходов, классификация расходов и классификация источников финансирования дефицита. Каждый из этих уровней делится на более узкие категории, что позволяет точно распределить бюджетные средства по направлениям. Это позволяет не только точно отслеживать расходование средств, но и улучшить контроль на всех уровнях бюджета.

Каким образом бюджетная классификация влияет на контроль над расходами?

Бюджетная классификация позволяет улучшить контроль над расходами, потому что она разбивает бюджет на детализированные категории, что дает возможность мониторить и контролировать каждый отдельный расход. Это помогает обнаружить отклонения от планируемых расходов, позволяет вовремя реагировать на бюджетные дефициты и повышает ответственность бюджетных организаций.

Какие проблемы могут возникать при неправильном применении бюджетной классификации?

Ошибки в применении бюджетной классификации могут привести к путанице в отчетности, а также к неэффективному использованию средств. Например, некорректное распределение расходов или доходов по категориям может повлиять на точность финансовых отчетов, что затруднит контроль и принятие решений. Это также может повлиять на доверие к государственным финансовым структурам и усложнить процесс проверки и аудита.

Как бюджетная классификация помогает в межбюджетных отношениях?

Бюджетная классификация играет ключевую роль в межбюджетных отношениях, поскольку она позволяет четко распределить доходы и расходы между различными уровнями власти — федеральным, региональным и местным. Это упрощает процесс выделения трансфертов и субсидий, а также позволяет обеспечить справедливое и эффективное перераспределение средств между регионами, обеспечивая равномерное развитие всей страны.

Что такое бюджетная классификация и как она используется в практике государственных финансов?

Бюджетная классификация представляет собой систему, которая обеспечивает группировку и распределение расходов и доходов государственного бюджета по определенным категориям. Это необходимо для четкой идентификации, контроля и анализа финансовых потоков. Использование классификации позволяет разрабатывать сбалансированные бюджеты, оценивать эффективность расходования средств, а также проводить необходимую отчетность и аудит. Она помогает упорядочить и стандартизировать процесс планирования и исполнения бюджета на разных уровнях власти.

Каким образом бюджетная классификация влияет на прозрачность распределения государственных средств?

Бюджетная классификация обеспечивает прозрачность, так как четко разграничивает различные виды расходов и доходов, а также указывает на их назначение. Это позволяет гражданам, экспертам и контролирующим органам отслеживать, как распределяются государственные средства, на какие цели и в каких объемах. Кроме того, использование классификации помогает предотвратить нецелевое использование бюджета и злоупотребления, предоставляя детализированную информацию, которая необходима для анализа и принятия обоснованных решений.