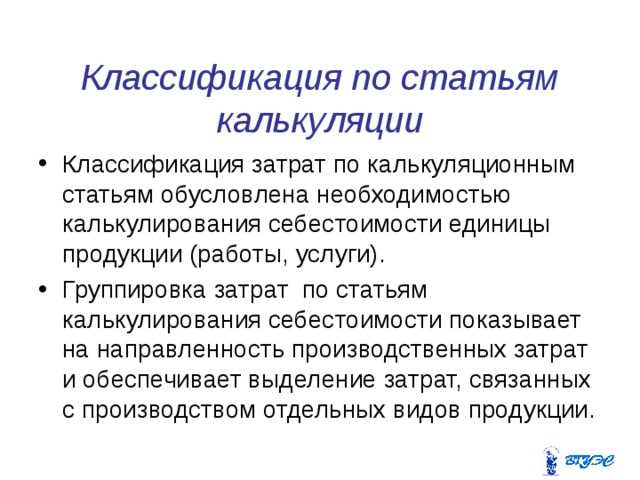

Классификация расходов по калькуляционным статьям – это прикладной инструмент управления затратами, который позволяет точно определить себестоимость продукции, работ или услуг. В отличие от бухгалтерской группировки затрат, данная классификация ориентирована на производственные процессы и отражает структуру затрат с позиции управленческого учета. Это делает её ключевым элементом формирования калькуляций, ценообразования и анализа эффективности.

Правильное распределение затрат по калькуляционным статьям позволяет выделить прямые и косвенные расходы, установить нормативные показатели и выявить участки с наибольшими затратами. Например, выделение статьи «сырьё и материалы» отдельно от «общепроизводственных расходов» дает возможность оценить долю материалоемкости в себестоимости и контролировать закупочную политику.

На практике классификация используется при составлении калькуляций плановой и фактической себестоимости. Это обеспечивает сопоставимость данных между периодами, цехами и видами продукции. Также система калькуляционных статей лежит в основе расчёта внутренней отчетности, необходимой для принятия управленческих решений, особенно в многономенклатурных и многозвенных производствах.

Рекомендуется использовать типовую структуру калькуляционных статей, адаптированную под специфику конкретного предприятия. Например, в машиностроении отдельно учитываются затраты на комплектацию, в пищевой промышленности – потери при производстве. Такое детализированное представление затрат позволяет точно локализовать источники неэффективности и повышать рентабельность выпуска.

Для чего нужна группировка затрат по калькуляционным статьям

Группировка затрат по калькуляционным статьям позволяет точно определить себестоимость продукции или услуги на каждом этапе производственного процесса. Разделение затрат на однородные элементы, такие как сырье, оплата труда, амортизация и прочие прямые и косвенные издержки, упрощает контроль за расходами и облегчает их анализ.

Использование четкой группировки помогает выявлять неэффективные участки производства. Например, резкое увеличение затрат на ремонт оборудования может сигнализировать о необходимости модернизации или пересмотра графика техобслуживания. Это позволяет принимать управленческие решения на основе фактических данных, а не усредненных показателей.

Для планирования бюджета и ценообразования классификация по калькуляционным статьям необходима как база для прогнозирования затрат. Без нее невозможно точно рассчитать норму прибыли, установить конкурентоспособную цену или обосновать экономическую целесообразность выпуска новой продукции.

При внутреннем учете группировка по статьям облегчает распределение затрат между несколькими видами продукции. Это особенно важно для предприятий с широким ассортиментом, где перекрестное субсидирование между продуктами может скрывать убыточные направления.

В условиях автоматизации бухгалтерского и управленческого учета детализированная классификация снижает количество ошибок при вводе данных, повышает прозрачность финансовой отчетности и ускоряет подготовку аналитических отчетов.

Как классификация помогает в расчёте себестоимости продукции

Точная классификация затрат по калькуляционным статьям позволяет детально структурировать элементы издержек, что критично при расчёте себестоимости. Без чёткой группировки затрудняется определение реального вклада каждой статьи в общую стоимость единицы продукции.

Использование классификации облегчает построение калькуляции по следующему алгоритму:

- Выделение прямых затрат – сырьё, материалы, заработная плата производственных рабочих. Эти статьи напрямую включаются в себестоимость конкретного изделия.

- Определение косвенных затрат – амортизация, энергия, обслуживание оборудования. Они распределяются между видами продукции с использованием нормативов или коэффициентов распределения.

- Группировка затрат по функциям – производственные, управленческие, коммерческие. Это позволяет сформировать полную себестоимость, включая непроизводственные компоненты.

При расчёте себестоимости классификация помогает:

- Избежать двойного учёта одних и тех же затрат при формировании нескольких калькуляций;

- Определить точки экономии – например, чрезмерные накладные расходы выявляются через сравнительный анализ статей;

- Своевременно корректировать нормативы, если расчёт показывает отклонения по конкретным статьям;

- Обеспечить сопоставимость себестоимости разных видов продукции, особенно при многоассортиментном производстве.

В системах управленческого учёта классификация статей используется для построения многоуровневой модели себестоимости: от расчёта базовой себестоимости до учёта отклонений и анализа отклонений по центрам ответственности. Это даёт возможность оперативно управлять затратами на основе достоверных и детализированных данных.

Роль калькуляционных статей в управленческом учёте

Калькуляционные статьи играют ключевую роль в системе управленческого учёта, обеспечивая точную детализацию затрат на каждом этапе производственного процесса. Они позволяют разделить затраты по функциональному назначению – от прямых материальных расходов до косвенных издержек на обслуживание производства. Такая структура облегчает контроль за расходами и выявление неэффективных участков.

Использование классификации по статьям даёт возможность устанавливать нормативы затрат по каждому элементу, сопоставлять фактические данные с плановыми и оперативно реагировать на отклонения. Например, систематический рост затрат по статье «расходы на энергию» может сигнализировать о необходимости пересмотра оборудования или графиков загрузки.

В рамках управленческой отчётности калькуляционные статьи формируют базу для анализа себестоимости продукции по различным направлениям: номенклатурным группам, подразделениям, технологическим переделам. Это позволяет руководству принимать обоснованные решения по оптимизации ассортимента, перераспределению ресурсов и ценообразованию.

Кроме того, благодаря классификации затрат по статьям возможна разработка гибких систем внутренней мотивации, где премирование персонала может зависеть от снижения конкретных видов затрат. Такой подход стимулирует вовлечённость и инициативность на уровне исполнителей.

Отражение классификации затрат в бухгалтерской документации

Классификация затрат по калькуляционным статьям находит прямое отражение в регламентированной и управленческой бухгалтерской документации. Прежде всего, это касается документов, фиксирующих затраты по месту их возникновения и видам продукции. Например, в ведомостях учёта затрат на производство указываются суммы по каждой статье: сырьё и материалы, оплата труда, амортизация, прочие расходы. Разделение по калькуляционным статьям позволяет обоснованно распределять затраты между объектами учёта и корректно формировать себестоимость.

В формах учёта затрат, таких как карточки учёта затрат или производственные отчёты, каждая статья классификации имеет отдельную строку или колонку. Это обеспечивает прозрачность и позволяет оперативно выявлять отклонения от плановых показателей. Например, если по статье «энергия на технологические цели» наблюдается превышение лимита, это сразу фиксируется в документации и служит основанием для анализа причин перерасхода.

При составлении расчётов себестоимости и пояснительных записок к бухгалтерской отчётности используется группировка затрат по калькуляционным статьям для демонстрации структуры производственных расходов. Это особенно важно при внутреннем анализе рентабельности продукции и принятии решений о перераспределении ресурсов.

Для автоматизации документооборота классификация затрат интегрируется в настройки бухгалтерских программ. В 1С:Бухгалтерии, например, каждой калькуляционной статье соответствует аналитика, что позволяет формировать сводные отчёты без ручной обработки данных. Это снижает риск ошибок и ускоряет подготовку управленческой отчётности.

Использование классификации при планировании бюджета

Применение классификации затрат по калькуляционным статьям позволяет формировать бюджет с точной детализацией по каждому направлению расходов. Это особенно критично для производственных предприятий, где основная доля затрат сосредоточена в себестоимости выпускаемой продукции.

Например, выделение статей «сырьё и материалы», «основная заработная плата», «энергия на технологические цели» даёт возможность определить, какие ресурсы потребуются в предстоящем периоде, и рассчитать их объёмы и стоимость на основе нормативов потребления и производственного плана. Без такой структуры план может быть недостоверным из-за усреднённых или невыверенных оценок.

Классификация облегчает установление лимитов по каждой статье бюджета. Руководство может, опираясь на исторические данные, задать допустимые отклонения по элементам затрат и тем самым контролировать перерасход на ранних этапах. Например, если доля затрат на амортизацию стабильно составляет 8–10% от полной себестоимости, то резкое её увеличение сигнализирует о необходимости пересмотра инвестиционной программы или графика замены оборудования.

Кроме того, классификация по калькуляционным статьям позволяет связать планирование бюджета с системой внутреннего нормирования. Это особенно актуально при составлении смет цехов и участков, где каждый элемент затрат должен быть обоснован в расчётах – будь то нормы списания материалов, ставки оплаты труда или нормативы энергопотребления.

С точки зрения автоматизации бюджетирования, структурированная классификация упрощает загрузку и обработку данных в учётных системах. Программные продукты, такие как 1С:ERP, SAP или Oracle E-Business Suite, требуют чёткой настройки аналитик по статьям затрат, и применение единого классификатора снижает риск ошибок при планировании и последующем контроле исполнения бюджета.

Таким образом, использование классификации по калькуляционным статьям позволяет обеспечить обоснованность бюджетных показателей, повысить прозрачность планирования и заложить основу для объективного анализа отклонений по итогам периода.

Влияние структуры калькуляционных статей на анализ затрат

Структура калькуляционных статей задаёт точные границы группировки затрат, обеспечивая однозначность их распределения по направлениям и видам деятельности. Чётко выстроенная иерархия статей позволяет выделить прямые и косвенные расходы, что снижает риск двойного учёта и ошибок в калькуляции.

Разделение затрат на материальные, трудовые и накладные статьи способствует выявлению ключевых факторов, влияющих на себестоимость продукции или услуг. Такой подход облегчает выявление точек оптимизации и прогнозирование изменений затрат при масштабировании производства.

Использование структурированной классификации даёт возможность детализировать анализ затрат по временным периодам и подразделениям, что повышает оперативность управленческих решений. Внедрение стандартизированных статей облегчает автоматизацию учёта и интеграцию данных в финансовые системы.

Рекомендуется регулярно пересматривать структуру калькуляционных статей с учётом изменений производственного процесса и рыночных условий, чтобы сохранять актуальность аналитики и полноту охвата затрат. Гибкая структура повышает качество управленческого учёта и позволяет оперативно реагировать на изменения себестоимости.

Связь классификации затрат с нормированием ресурсов

Классификация затрат по калькуляционным статьям обеспечивает точное распределение ресурсов и формирует основу для нормирования. Правильное разграничение затрат позволяет выявить конкретные статьи, на которые расходуются материалы, труд и средства, что критично для установления нормативов.

Нормирование ресурсов требует детального учета затрат на каждую калькуляционную статью, чтобы:

- Определить точные нормы расхода материалов и времени на производство единицы продукции;

- Сформировать базу для расчета нормативных затрат и контроля их исполнения;

- Выявить отклонения между фактическими и нормативными затратами для корректировки производственных процессов;

- Оптимизировать использование ресурсов за счет анализа затрат по статьям.

Связь классификации с нормированием проявляется в нескольких аспектах:

- Идентификация видов затрат: Классификация выделяет прямые и косвенные затраты, что позволяет установить отдельные нормы для каждой категории.

- Разделение затрат по центрам ответственности: По статьям затраты связываются с подразделениями, что облегчает нормирование и контроль эффективности использования ресурсов.

- Поддержка планирования и прогнозирования: Нормативы, основанные на классификации, служат основой для бюджетирования и планирования ресурсов.

- Обеспечение прозрачности учета: Четкая классификация снижает риск ошибок при расчете норм, обеспечивая точность данных.

Для повышения эффективности нормирования рекомендуется:

- Регулярно пересматривать классификацию затрат с учетом изменений технологических процессов;

- Внедрять автоматизированные системы учета, позволяющие интегрировать классификацию с нормированием в реальном времени;

- Использовать детализированные калькуляционные статьи, отражающие специфику ресурсов;

- Проводить анализ отклонений нормативов и корректировать классификацию при выявлении системных расхождений.

Таким образом, классификация затрат является фундаментом для адекватного нормирования ресурсов, способствуя рациональному использованию и точному контролю производственных затрат.

Практика применения классификации в разных отраслях

В машиностроении классификация затрат по калькуляционным статьям позволяет точно выделять прямые и косвенные расходы на производство деталей и узлов, что способствует оптимизации себестоимости и улучшению планирования закупок материалов.

В строительстве применение классификации помогает распределять затраты на основные строительные работы, подготовительные этапы и накладные расходы, что обеспечивает прозрачность контроля затрат и эффективное управление бюджетом проектов.

В пищевой промышленности классификация используется для учета затрат на сырье, энергию, упаковку и контроль качества. Это позволяет анализировать влияние каждой статьи на конечную себестоимость и корректировать технологические процессы.

В IT-секторе калькуляционные статьи применяются для разделения затрат на разработку программного обеспечения, тестирование, сопровождение и административные расходы, что облегчает оценку эффективности проектов и расчет рентабельности.

Рекомендовано внедрять классификацию с учетом специфики отрасли, выделяя статьи, критичные для контроля, и регулярно актуализировать их состав в связи с изменениями технологических процессов и рыночной конъюнктуры.

Для повышения точности планирования важно автоматизировать сбор данных по статьям затрат, используя специализированные программные решения, что сокращает ошибки и ускоряет отчетность.

Вопрос-ответ:

Что конкретно включает в себя классификация по калькуляционным статьям и зачем она нужна на предприятии?

Классификация по калькуляционным статьям представляет собой систематизацию затрат по определённым категориям, таким как сырьё, материалы, заработная плата, амортизация и прочие. Это позволяет более чётко структурировать расходы, контролировать их и анализировать. Для предприятия такая классификация помогает понять, какие именно статьи влияют на себестоимость продукции, где возможна оптимизация затрат и как распределяются ресурсы между производственными процессами.

Каким образом классификация затрат помогает при составлении отчётов и принятии управленческих решений?

Разбивка затрат по калькуляционным статьям облегчает подготовку точных отчётов, отражающих структуру расходов. Это даёт возможность руководству увидеть, какие направления требуют внимания или сокращения затрат. Например, если статья «сырьё и материалы» занимает слишком большую долю, можно проанализировать причины и пересмотреть закупочные условия. Таким образом, классификация становится инструментом для более обоснованного планирования и контроля финансовых потоков.

В каких отраслях классификация по калькуляционным статьям применяется наиболее активно, и почему?

Наиболее распространена такая классификация в производственных сферах — машиностроении, пищевой промышленности, строительстве. В этих отраслях себестоимость продукции играет ключевую роль, и детальное распределение затрат помогает выявить узкие места и оптимизировать процессы. Также классификация востребована в сферах с большими материальными и трудовыми затратами, где прозрачность расходов важна для контроля и планирования.

Какие риски возникают, если не использовать классификацию затрат по калькуляционным статьям в учёте?

Отсутствие чёткой классификации затрудняет анализ себестоимости и ведёт к искажённому пониманию финансового состояния предприятия. Без неё становится сложно выявить неэффективные статьи расходов, что снижает возможности для оптимизации и экономии. Это может привести к переплатам, неправильному ценообразованию и снижению конкурентоспособности. Кроме того, неструктурированные данные усложняют составление отчётности и могут вызвать ошибки в планировании бюджета.