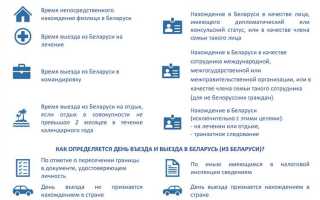

Налоговое резидентство физического лица определяет, по какой ставке и с какого объема доходов будет начисляться налог на доходы физических лиц (НДФЛ). В соответствии с пунктом 2 статьи 207 Налогового кодекса РФ, налоговым резидентом признаётся лицо, фактически находившееся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Важно: речь идет не о календарном году, а о любом скользящем периоде.

С 2020 года были внесены поправки, позволяющие сохранять резидентский статус в определенных ситуациях, даже при нахождении за пределами страны, если причины выезда связаны с вынужденными обстоятельствами, например, закрытием границ или лечением. Кроме того, статус может быть признан на основании центра жизненных интересов, если лицо не находилось в России 183 дня, но его экономические и семейные связи в основном сосредоточены в РФ.

Для подтверждения статуса налогового резидента может использоваться информация из миграционного учёта, паспортные штампы, авиабилеты, регистрационные документы на жильё и другие доказательства фактического нахождения в стране. В случае споров с налоговыми органами рекомендуется заранее собрать полную доказательную базу.

Наличие или отсутствие резидентского статуса влияет на размер ставки НДФЛ. Например, резиденты облагаются по ставке 13% (или 15% с доходов свыше 5 млн рублей в год), а нерезиденты – по ставке 30% на большинство видов доходов. Исключения есть, но они строго определены в законе. Неверное определение статуса приводит к доначислениям, пеням и штрафам.

Как рассчитывается количество дней пребывания в России

Для целей определения налогового резидентства по НДФЛ учитывается фактическое количество дней пребывания физического лица на территории Российской Федерации в течение 12 последовательных месяцев. Критический порог составляет 183 дня. Если человек находится в России не менее 183 календарных дней в течение указанного периода, он признается налоговым резидентом РФ.

В расчет включаются все календарные дни пребывания, включая выходные, праздничные дни, дни въезда и выезда. При этом не имеет значения, с какой целью человек находится в стране – личной, деловой или туристической. Главное условие – физическое нахождение на территории РФ в течение суток или его части.

Дни, в которые лицо покидает территорию России, засчитываются, если оно находилось на территории РФ хотя бы часть этих суток. Например, если выехал в 23:50, этот день считается днем пребывания.

Не включаются в расчет дни, в которые физическое лицо находится за пределами Российской Федерации. Даже краткосрочный выезд на один день полностью исключает этот день из подсчета.

Отсутствие временной регистрации или визы не влияет на расчет. Фиксируется исключительно физическое присутствие на территории страны. Основанием для расчета может служить отметка о пересечении границы, миграционная карта, билеты, регистрационные журналы гостиниц, сведения из пограничной службы.

Отдельные категории, например, высококвалифицированные специалисты, могут рассчитывать статус по иным основаниям, но общий порядок остается неизменным: важно именно число календарных дней в пределах 12 месяцев.

Какие документы подтверждают налоговое резидентство

Заявление на получение справки подаётся в произвольной форме или через личный кабинет налогоплательщика. В нем указываются данные о периоде, за который требуется подтверждение, а также сведения, удостоверяющие личность. Справка выдается в течение 10 рабочих дней с момента подачи заявления.

Для подтверждения резидентского статуса может использоваться также копия загранпаспорта с отметками о пересечении границы. Этот документ необходим при возникновении споров о количестве дней пребывания в России. В случаях, когда штампы отсутствуют (например, при пересечении границы по внутреннему паспорту в ЕАЭС), требуется справка из МВД или пограничной службы о фактах въезда и выезда.

Если резидентство необходимо подтвердить для зарубежных налоговых органов, выдается справка, заверенная апостилем или легализованная в соответствии с требованиями конкретной страны. Такая справка должна содержать официальное указание на статус налогового резидента Российской Федерации за конкретный календарный год.

Налоговые органы вправе затребовать дополнительные документы при сомнениях в резидентском статусе. В таких случаях рекомендуется заранее подготовить маршрутные квитанции, билеты и иные доказательства физического нахождения на территории РФ.

Можно ли сохранить статус резидента при длительном выезде

Для целей НДФЛ налоговым резидентом считается лицо, фактически находившееся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев. При длительном выезде за границу этот срок может не соблюдаться, что ведёт к утрате статуса резидента.

Однако при определённых условиях статус резидента может быть сохранён даже при физическом отсутствии в стране более полугода. Одним из оснований является работа за границей в интересах российского работодателя. В этом случае дни, проведённые за рубежом, могут включаться в расчёт 183 дней при наличии подтверждающих документов, таких как командировочное удостоверение, служебное задание и копия трудового договора.

Не засчитываются в срок пребывания дни пересечения границы, если человек въехал и выехал в один день, а также периоды пребывания в РФ исключительно для прохождения лечения или краткосрочных визитов без фактического проживания.

Рекомендация: при планировании длительного отсутствия за пределами РФ следует заранее рассчитать возможные периоды пребывания и документально зафиксировать цели выезда. Это особенно важно для сотрудников, направляемых в зарубежные филиалы или на длительные командировки.

Наличие налогового резидентства определяет размер ставки НДФЛ – 13% для резидентов против 30% для нерезидентов. Поэтому утрата статуса может привести к существенным финансовым последствиям, особенно при получении доходов от источников в России.

Чем грозит смена налогового статуса в середине года

Если физическое лицо меняет налоговый статус в течение календарного года, это влияет на порядок налогообложения всех полученных им доходов. В соответствии с пунктом 2 статьи 207 НК РФ, статус налогового резидента определяется по итогам года на основе фактического пребывания в России не менее 183 дней. Однако при расчете НДФЛ в течение года используется предполагаемый статус, что может привести к перерасчету по итогам года.

Например, если гражданин утратил статус резидента в августе, все доходы, полученные до этого, облагаются по ставке 13% (или 15% с суммы свыше 5 млн руб.), а после – по ставке 30%. При этом, если по итогам года он всё же проведёт в России 183 дня, налоговая обязана пересчитать налог по ставкам для резидентов и вернуть излишне удержанную сумму по заявлению.

Особенно важно учитывать момент смены статуса при получении крупных доходов: продажи имущества, дивидендов, выигрышей. Например, при продаже квартиры доход нерезидента не может быть уменьшен на имущественный вычет, и НДФЛ составит 30% с полной суммы сделки.

Работодатели обязаны удерживать НДФЛ исходя из текущего статуса сотрудника. Если статус меняется, они обязаны пересчитать налоги, а в случае ошибки ответственность несёт налогоплательщик. При смене статуса важно уведомить работодателя и сохранить документы, подтверждающие количество дней пребывания в РФ.

Для минимизации рисков рекомендуется отслеживать количество дней пребывания в России и заранее планировать даты въезда и выезда. В случае смены налогового статуса целесообразно проконсультироваться с налоговым специалистом и при необходимости подать уточнённую декларацию 3-НДФЛ.

Как определить статус при работе за границей по найму

Статус налогового резидента РФ при работе за границей определяется по количеству дней пребывания в России за последние 12 месяцев. Для признания резидентом необходимо находиться в России минимум 183 календарных дня. При этом не имеет значения, где именно получен доход – в России или за рубежом.

Работа по найму за границей не освобождает от обязанности учитывать фактическое время нахождения в России. Дни, проведённые на территории РФ, считаются полностью, независимо от цели пребывания. Для подтверждения учитываются штампы в паспорте, билеты, иные официальные документы.

Если период пребывания в России менее 183 дней, налогоплательщик признаётся нерезидентом и облагается НДФЛ по ставке 30% с доходов, полученных из российских источников. Доходы, полученные за границей, обычно не подлежат налогообложению в РФ, если нет особых соглашений об избежании двойного налогообложения.

При смене статуса в течение календарного года доходы, полученные в период резидентства, облагаются по ставке 13%, а в период нерезидентства – по ставке 30%. Для правильного распределения доходов требуется документальное подтверждение дат пересечения границы.

Важно вести точный учёт пребывания в России, особенно при частых командировках и поездках, чтобы избежать споров с налоговой службой и переплат по налогам.

Резидентство при совмещении работы в России и за рубежом

Налоговый статус определяется исходя из количества дней фактического пребывания в России – 183 дня и более в течение 12 месяцев подряд дают статус резидента для целей НДФЛ. При одновременной работе в России и за границей важно учитывать место и длительность каждого трудового периода.

Для правильного определения статуса следует:

- Фиксировать даты начала и окончания работы в каждом государстве;

- Считать все дни пребывания в России, включая командировки и выходные;

- Учитывать дни, когда человек находится в России с целью работы, даже если фактическая занятость носит смешанный характер.

Если за год количество дней в России превышает 183, физическое лицо признаётся налоговым резидентом России и обязано декларировать все мировые доходы, включая зарубежные заработки.

При количестве дней менее 183 налоговым резидентом считается иностранное государство или лицо признаётся нерезидентом в России, при этом доходы из российских источников облагаются налогом по ставке 30%.

Важно проверить наличие международных соглашений об избежании двойного налогообложения. В них прописаны правила, как распределять налоговые обязательства при работе в нескольких юрисдикциях.

Рекомендации при совмещении работы:

- Вести учёт дней пребывания и работы в каждом государстве с подтверждающими документами.

- Регулярно консультироваться с налоговым консультантом для корректной оценки статуса.

- Использовать положения международных договоров для снижения налоговой нагрузки.

- Подавать налоговые декларации в обеих странах при необходимости, соблюдая сроки и требования.

Таким образом, ключевым фактором при совмещении работы остаётся подсчёт дней пребывания и анализ международных налоговых соглашений, что позволяет избежать ошибок и штрафов при определении налогового резидентства.

Порядок уведомления налоговой о смене статуса

Изменение налогового статуса резидента НДФЛ требует обязательного уведомления налогового органа по месту учета. Несоблюдение этой процедуры может привести к штрафам и проблемам с отчетностью.

Уведомление подается в течение 30 календарных дней с даты, когда наступили изменения в статусе налогового резидента.

- Определение даты смены статуса: Важно точно установить дату, с которой изменился статус – например, переход с нерезидента в резидента или наоборот.

- Подготовка уведомления: Для уведомления используется форма по утвержденной налоговой формализации – обычно это письменное заявление в свободной форме либо специальная форма, если она предусмотрена региональным налоговым органом.

- Содержание уведомления должно включать:

- ФИО и ИНН налогоплательщика;

- Дата и суть изменения статуса;

- Основания смены статуса (например, количество дней пребывания в России, трудовой договор, наличие места жительства и пр.);

- Контактные данные для обратной связи.

- Подача уведомления:

- Лично через отделение налоговой службы;

- Через личный кабинет налогоплательщика на сайте ФНС;

- Почтовым отправлением с описью вложения и уведомлением о вручении.

- Подтверждение приема: Получите от налоговой подтверждение регистрации уведомления – это может быть входящий номер или отметка на копии заявления.

При смене статуса в течение налогового периода важно параллельно корректно вести налоговый учет и подавать декларации с учетом нового статуса.

Рекомендуется сохранять все подтверждающие документы, связанные с изменением статуса, и квитанции о подаче уведомления для возможных проверок.

Вопрос-ответ:

Как определить, является ли физическое лицо налоговым резидентом России для целей НДФЛ?

Статус налогового резидента определяется на основании фактического количества дней, проведённых на территории России. Если человек находится в стране не менее 183 календарных дней в течение 12 следующих подряд месяцев, он признаётся резидентом. При этом учитываются все дни пребывания, включая приезды и отъезды. При расчёте важно вести точный учёт дней, так как даже один день меньше порога может изменить статус.

Какие последствия возникают при смене налогового статуса с нерезидента на резидента в течение календарного года?

При изменении статуса на резидентский в середине года доходы, полученные до смены статуса, облагаются по ставке для нерезидентов (обычно 30%), а доходы, полученные после — по ставке для резидентов (13%). Также меняется порядок подачи деклараций и возможность применения налоговых вычетов. Важно правильно отразить эти изменения в налоговой отчётности, чтобы избежать штрафов и доначислений.

Как влияет длительное пребывание за рубежом на сохранение статуса налогового резидента России?

Для сохранения статуса необходимо находиться на территории России не менее 183 дней в течение 12 месяцев подряд. Если человек уезжает за границу более чем на полгода и не достигает порога дней пребывания в России, он перестаёт быть резидентом. При этом учитываются все дни, включая кратковременные возвращения. Если планируется длительный выезд, стоит внимательно отслеживать дни и консультироваться с налоговыми специалистами.

Какие документы могут подтвердить налоговое резидентство физического лица?

Подтверждением резидентства служат документы, фиксирующие пребывание в России: отметки в паспорте о въезде и выезде, билеты, справки с места работы, медицинские справки, договор аренды жилья. Для официального подтверждения налоговая служба может выдать справку о статусе резидента. Наличие нескольких подтверждающих документов снижает риск споров с налоговыми органами.

Можно ли стать налоговым резидентом России, если человек работает удалённо на иностранную компанию, находясь при этом в России менее 183 дней?

Если фактическое пребывание в России составляет менее 183 дней за 12 месяцев подряд, человек не приобретает статус налогового резидента. В таком случае доходы от иностранного работодателя облагаются по ставке для нерезидентов. Однако особенности могут зависеть от конкретных международных соглашений об избежании двойного налогообложения. При длительной удалённой работе рекомендуется тщательно вести учёт дней и консультироваться с налоговыми специалистами.

Какие критерии определяют налоговое резидентство физического лица в России для целей НДФЛ?

Для признания физического лица налоговым резидентом России по НДФЛ главным условием является фактическое пребывание на территории страны не менее 183 календарных дней в течение 12 последовательных месяцев. При подсчёте учитываются все дни, проведённые в России, независимо от цели визита. Если этот порог достигнут, доходы лица подлежат налогообложению по ставке для резидентов, а также появляется обязанность декларирования и уплаты НДФЛ в установленном порядке.

Какие последствия возникают при смене налогового статуса с нерезидента на резидента в течение календарного года?

При изменении статуса с нерезидента на резидента в течение года налоговые обязательства меняются с даты, когда достигнут порог пребывания в 183 дня. До этого момента доходы облагаются по ставке для нерезидентов, которая обычно выше. После перехода на статус резидента применяется более низкая ставка, а также расширяется круг доходов, подлежащих налогообложению в России. Важно своевременно уведомить налоговые органы и правильно рассчитать количество дней пребывания, чтобы избежать ошибок в налоговых расчетах.