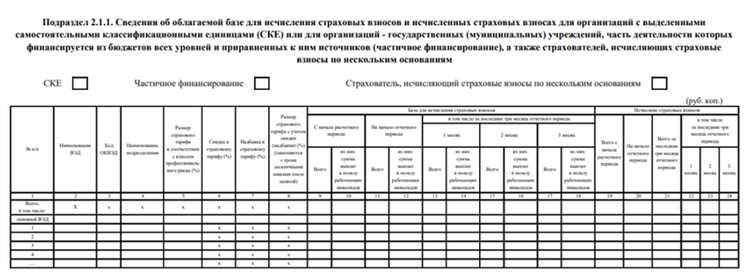

Раздел 2 формы ЕФС 1 регулирует точный порядок предоставления отчетности, обязательной для юридических лиц и индивидуальных предпринимателей. Важно соблюдать установленные сроки и форму подачи, чтобы избежать штрафных санкций и административных взысканий. В отчет включаются данные, подтверждающие исполнение налоговых и иных обязательств перед государственными органами.

Ответственность за подготовку и сдачу отчета лежит на назначенных сотрудниках организации. Как правило, это главный бухгалтер или уполномоченный специалист отдела учета. В некоторых случаях ответственность может быть распределена между несколькими лицами с закреплением функций в локальных нормативных актах предприятия.

Сроки подачи отчетности по ЕФС 1 раздел 2 жестко регламентированы – отчет необходимо представить не позднее 25 числа месяца, следующего за отчетным периодом. Нарушение сроков влечет за собой автоматическое применение штрафных санкций, которые устанавливаются нормативными актами. Для успешного прохождения контроля рекомендуется использовать электронные каналы подачи документов с подтверждением получения.

Какие документы включены в отчетность по ЕФС 1 раздел 2

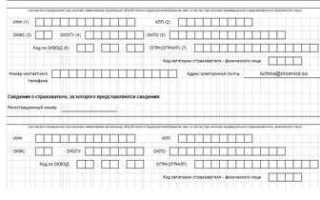

Отчетность по ЕФС 1 раздел 2 включает строго определенный набор документов, обязательных для предоставления в контролирующие органы. Основные документы, формирующие отчетность, следующие:

- Форма ЕФС 1 раздел 2 – основной отчетный документ, содержащий сведения о движении финансовых и материальных ресурсов, включая показатели доходов, расходов и финансовых операций.

- Приложения к форме ЕФС 1 раздел 2, которые детализируют отдельные показатели, например, разбивка по видам доходов или расходных статей.

- Акт сверки с контрагентами, подтверждающий правильность отражения взаимных расчетов и баланса на отчетную дату.

- Документы, подтверждающие операции, указанные в отчете – договоры, накладные, счета-фактуры, платежные поручения и прочие первичные учетные документы.

- Расшифровка статей баланса и отчетных показателей по требованию контролирующих органов.

- Дополнительные пояснения и комментарии, если изменения в показателях требуют разъяснений (например, нестандартные операции или корректировки).

Все документы должны быть оформлены согласно установленным регламентам, иметь подписи ответственных лиц и печати организации, если это предусмотрено внутренними правилами. При подготовке отчетности рекомендуется проверять соответствие данных с бухгалтерским учетом и оперативными журналами.

Важным условием является своевременное предоставление полного пакета документов, чтобы исключить задержки и возможные штрафные санкции. Ответственные лица обязаны контролировать полноту и корректность каждого элемента отчетности.

Сроки и частота подачи отчетов по ЕФС 1 раздел 2

Отчетность по ЕФС 1 раздел 2 подается строго в установленные законодательством сроки с учетом регулярности отчетных периодов. Несоблюдение сроков влечет административную ответственность и возможные штрафы.

- Частота подачи отчетов – ежемесячная. Документы необходимо предоставлять не позднее 10-го числа месяца, следующего за отчетным.

- Если 10-е число выпадает на выходной или праздничный день, крайний срок сдвигается на следующий рабочий день.

- В случае отсутствия данных для отчета необходимо подать нулевой отчет в установленный срок.

Для организаций, впервые приступающих к сдаче отчетности по ЕФС 1 раздел 2, первый отчет подается по итогам месяца начала деятельности, не позднее 10-го числа следующего месяца.

При изменении контактных данных или ответственных лиц за подачу отчетности необходимо в кратчайшие сроки направить уведомление в контролирующий орган, чтобы избежать сбоев в коммуникации и корректности сдачи документов.

- Собирайте и проверяйте данные заблаговременно, минимум за 3 рабочих дня до срока подачи.

- Используйте электронные сервисы для контроля статуса отчетности и подтверждения ее приема.

- При возникновении технических проблем обращайтесь в службу поддержки не позднее чем за 2 рабочих дня до окончания срока.

Соблюдение указанных сроков и правил подачи отчетов гарантирует своевременную и корректную отчетность по ЕФС 1 раздел 2 без штрафных санкций и дополнительных проверок.

Требования к форме и способам подачи отчетности

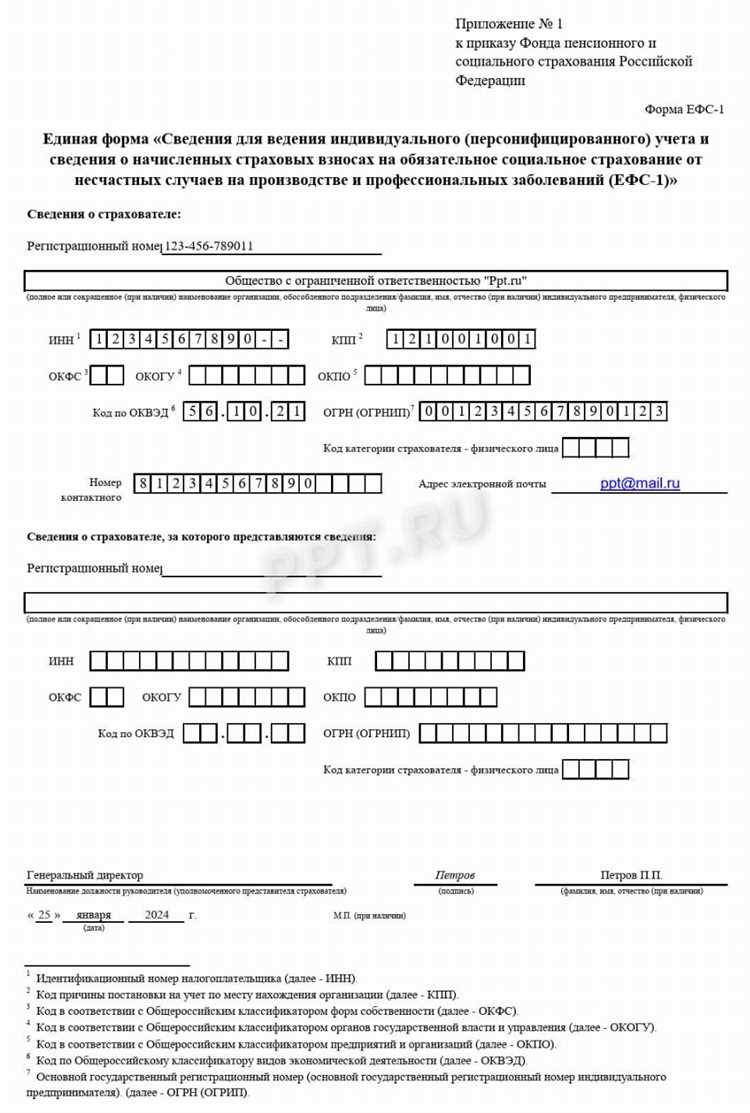

Отчетность по ЕФС 1 раздел 2 должна предоставляться исключительно в электронной форме с использованием утвержденных форматов файлов. Допускается загрузка отчетов в формате XML с применением строгой структуры, соответствующей нормативным требованиям Росстата. Файлы, оформленные в иных форматах (PDF, Excel, Word), не принимаются.

Обязательна электронная подпись уполномоченного лица, подтверждающая подлинность данных и ответственность за предоставленную информацию. Отсутствие квалифицированной электронной подписи является основанием для отказа в приеме отчетности.

Подача отчетов осуществляется через официальный портал государственных услуг или специализированные программные средства, сертифицированные для взаимодействия с информационной системой ЕФС. Рекомендуется использовать личный кабинет организации, что обеспечивает контроль статуса передачи и получения уведомлений о приеме или отказе.

Перед отправкой необходимо проверить корректность заполнения всех обязательных полей, так как ошибки в структуре XML или несоответствие требованиям формата приводят к автоматическому отклонению файла системой без возможности корректировки после подачи.

При возникновении технических проблем или необходимости внесения изменений отчет должен быть отозван и подан заново с исправленными данными в рамках установленного срока.

| Параметр | Требование |

|---|---|

| Формат файла | XML, строго по утвержденной схеме |

| Подпись | Квалифицированная электронная подпись уполномоченного лица |

| Способ подачи | Официальный портал госуслуг или сертифицированное ПО |

| Контроль | Проверка корректности перед подачей, подтверждение приема в личном кабинете |

| Исправления | Отзыв и повторная подача отчета в сроки сдачи |

Ответственные лица за подготовку и сдачу отчетности по ЕФС 1 раздел 2

Подготовка и сдача отчетности по ЕФС 1 раздел 2 возлагается на специально назначенных сотрудников организации, которые несут прямую ответственность за полноту и достоверность представленных данных.

Ключевыми ответственными лицами являются бухгалтеры или финансовые аналитики, обладающие необходимыми знаниями по заполнению форм ЕФС и внутренними регламентами компании. В крупных организациях может быть выделена отдельная служба учета или отдел финансового контроля.

Руководитель бухгалтерии или главный бухгалтер контролирует процесс формирования отчетности, утверждает ее и несет ответственность за своевременную подачу документов в контролирующие органы.

Ответственность за подачу отчетности в электронном виде часто возлагается на специалистов IT-поддержки или операторов электронного документооборота, которые обеспечивают корректную передачу файлов и подтверждают факт сдачи отчетов.

В малых и средних предприятиях ответственность может быть сконцентрирована на одном лице – бухгалтере или финансовом менеджере, который выполняет полный цикл подготовки и отправки отчетности.

Рекомендуется назначать ответственных официально, закрепляя их обязанности в трудовых договорах или внутренних положениях компании, что минимизирует риски ошибок и пропусков сроков.

Кроме того, целесообразно внедрять контрольные механизмы, включая промежуточные проверки и согласования, чтобы гарантировать соответствие данных требованиям ЕФС 1 раздел 2.

Отсутствие четкого распределения ответственности повышает вероятность штрафных санкций за несвоевременную или некорректную сдачу отчетности.

Алгоритм действий при обнаружении ошибок в поданной отчетности

При выявлении ошибки в поданной отчетности по ЕФС 1 раздел 2 необходимо выполнить следующие шаги для корректного устранения недочетов.

1. Анализ ошибки. Определите точный характер ошибки: техническая ошибка в заполнении формы, неправильные данные, несоответствие нормативным требованиям или неверный расчет показателей.

2. Уведомление ответственного лица. Сообщите ответственному за подготовку отчетности сотруднику или подразделению для оперативного реагирования и исправления данных.

3. Подготовка корректирующего документа. Составьте исправленную версию отчетности с указанием исправленных показателей и комментариями по выявленным ошибкам.

4. Повторная проверка. Проведите внутренний контроль исправленной отчетности с привлечением специалистов, чтобы исключить повторные ошибки.

5. Сдача исправленной отчетности. Подайте корректирующий отчет в установленном порядке в контролирующий орган, используя те же каналы передачи данных, что и первоначальный документ.

6. Фиксация факта исправления. Зафиксируйте дату, время и способ подачи исправленного отчета, сохранив подтверждающие документы (квитанции, электронные уведомления).

Важно: сроки подачи исправлений регламентированы нормативными актами ЕФС 1. Несвоевременное исправление может повлечь штрафные санкции. Все действия необходимо документировать во внутреннем журнале контроля отчетности.

Ответственность за нарушение порядка сдачи отчетности

Нарушение сроков или порядка сдачи отчетности по ЕФС 1 раздел 2 влечёт административную ответственность, установленную законодательством. За несвоевременную подачу отчетных документов предусмотрены штрафы в размере от 1 000 до 5 000 рублей в зависимости от степени нарушения и статуса организации.

Юридические лица несут ответственность за несоблюдение порядка подачи отчетности в виде штрафов и приостановления деятельности до устранения нарушений. Физические лица и индивидуальные предприниматели могут быть привлечены к административной ответственности с наложением штрафа до 1 500 рублей.

Повторные нарушения в течение года приводят к увеличению штрафных санкций и возможному отказу в принятии отчетов до момента устранения всех несоответствий. Важно строго соблюдать утвержденные сроки и порядок подачи, чтобы избежать накопления задолженности и штрафных санкций.

Ответственные лица должны вести внутренний контроль за процессом подготовки и сдачи отчетности, обеспечивать своевременную проверку документов и корректность данных. При выявлении ошибок или задержек необходимо незамедлительно информировать руководство и принимать меры по устранению нарушений.

В случае возникновения спорных ситуаций или разногласий с контролирующими органами рекомендуется обращаться за консультацией к юристам или специализированным консультантам по отчетности, чтобы минимизировать риски и корректно исправить нарушения.

Частые ошибки при сдаче ЕФС 1 раздел 2 и способы их предотвращения

Неверное заполнение полей формы. Часто допускается ошибка в кодах и наименованиях объектов отчетности, что приводит к отклонению данных. Для предотвращения важно использовать актуальные классификаторы и проверять данные в специализированных справочниках перед заполнением.

Превышение установленных сроков сдачи. Отчет должен быть подан строго в указанные даты. Несоблюдение сроков ведет к штрафам и необходимости повторной подачи. Рекомендуется установить внутренний контроль с напоминаниями и резервные сроки для проверки документации.

Отсутствие подписи ответственного лица или использование некорректных электронных подписей. Без действительной электронной подписи отчет не принимается. Нужно обеспечить своевременное обновление сертификатов и контроль за их сроком действия.

Ошибка в данных, связанных с ответственными лицами. Указание неверных ФИО, должностей или контактных данных ведет к отказу в приеме. Следует использовать актуальные сведения из кадровых документов и проводить сверку перед отправкой.

Нарушение формата подачи отчетности. Использование неподдерживаемых форматов файлов или несоблюдение технических требований системы приводит к автоматическому отклонению. Необходимо строго следовать официальным методическим указаниям и регулярно обновлять программное обеспечение.

Контроль качества на каждом этапе подготовки отчета и применение специализированных программ для проверки данных значительно снижают риск ошибок и обеспечивают своевременную сдачу ЕФС 1 раздел 2.

Вопрос-ответ:

Кто обязан сдавать ЕФС-1 раздел 2 и в каких случаях?

Раздел 2 формы ЕФС-1 представляют работодатели, у которых есть принятые на работу сотрудники. Этот раздел подаётся при приёме работника, переводе его на другую постоянную должность и при увольнении. Даже если в отчётном месяце не было изменений, но ранее была принята форма с ошибками, работодатель обязан подать корректирующий отчёт.

В какие сроки нужно сдавать раздел 2 формы ЕФС-1?

Срок сдачи составляет не позднее рабочего дня, следующего за днём издания приказа о приёме, переводе или увольнении сотрудника. Это значит, что при оформлении документа, например, в понедельник, сдать форму необходимо во вторник. Если день сдачи выпадает на выходной, срок переносится на ближайший рабочий день.

Кто несёт ответственность за подготовку и подачу отчётности по форме ЕФС-1, раздел 2?

Ответственным за подготовку и сдачу отчётности по форме ЕФС-1, раздел 2 является работодатель — юридическое лицо или индивидуальный предприниматель, заключивший трудовой договор с сотрудником. Если отчётность сдает организация, за её корректность отвечает уполномоченное должностное лицо, чаще всего бухгалтер или специалист кадровой службы. При наличии централизованной бухгалтерии ответственность может быть возложена на неё, но с формальной точки зрения ответственность всё равно несёт руководитель компании.

Какой срок установлен для сдачи раздела 2 формы ЕФС-1?

Раздел 2 формы ЕФС-1 необходимо подавать ежемесячно — не позднее 15-го числа месяца, следующего за отчётным. Например, за май отчёт должен быть подан до 15 июня включительно. Нарушение сроков грозит штрафами и может вызвать вопросы у контролирующих органов. Поэтому важно отслеживать календарь отчётности и готовить документы заблаговременно.

Какие данные включаются в раздел 2 формы ЕФС-1?

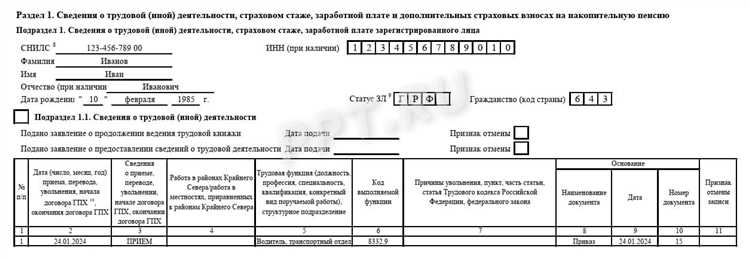

В разделе 2 отражаются сведения о приёме и увольнении работников, переводах, а также изменениях в трудовой деятельности. Указываются ФИО сотрудника, СНИЛС, дата и суть кадрового события, а также коды оснований. Данные должны совпадать с информацией, содержащейся в кадровых приказах и других внутренних документах работодателя.

Что делать, если в отчёт по форме ЕФС-1, раздел 2, попала ошибка?

Если ошибка обнаружена после подачи отчёта, необходимо как можно скорее сдать корректирующую форму с правильными данными. В исправленном отчёте указывается та же дата и тот же СНИЛС сотрудника, при этом дополнительно заполняются поля для корректировки. Подавать такие сведения лучше без промедления, чтобы избежать штрафных санкций и недоразумений при обработке данных в ПФР. Также рекомендуется проверить, прошёл ли изначальный отчёт автоматическую проверку в личном кабинете или через операторов ЭДО.