С 2023 года работодатели обязаны представлять отчет по форме ЕФС-1 в рамках Единого социального фонда. В 2025 году сохраняется ежемесячная периодичность сдачи отчета. Документ подается не позднее 25-го числа месяца, следующего за отчетным. Например, за январь 2025 года отчет необходимо сдать до 25 февраля 2025 года включительно.

Если 25-е число выпадает на выходной или праздничный день, срок переносится на ближайший следующий рабочий день. Нарушение сроков сдачи влечет штраф в размере 500 рублей за каждый представленный с опозданием документ. При систематических нарушениях возможна налоговая проверка и блокировка расчетного счета.

Отчет ЕФС-1 подается исключительно в электронном виде через оператора ЭДО или с использованием личного кабинета на сайте ФНС. Бумажная форма не допускается вне зависимости от численности работников. Перед отправкой необходимо проверить корректность СНИЛС, ИНН и кодов категорий застрахованных лиц. Ошибки в этих данных считаются непредставлением формы.

Для корректной подготовки и своевременной сдачи формы ЕФС-1 рекомендуется заранее выгрузить данные из кадровой и бухгалтерской систем, проверить актуальность используемого формата и обновить программное обеспечение для отчетности. Контрольные соотношения ФНС следует учитывать до отправки, чтобы избежать отказа в приеме.

Когда организациям нужно сдавать ЕФС-1 в 2025 году

Отчет ЕФС-1 сдается ежеквартально. В 2025 году организациям необходимо направлять сведения в течение 5 рабочих дней после окончания отчетного квартала. Первый квартал завершается 31 марта, значит, крайний срок сдачи – 7 апреля 2025 года. Для второго квартала отчет нужно подать до 7 июля, для третьего – до 7 октября, а для четвертого – до 12 января 2026 года, с учетом переносов праздничных дней.

Если срок сдачи отчета приходится на выходной или праздничный день, он автоматически переносится на ближайший следующий рабочий. Важно учитывать, что отчет направляется в Пенсионный фонд через систему электронного документооборота. Бумажная форма не применяется.

Организации обязаны подавать ЕФС-1, если в отчетном периоде были кадровые изменения, влияющие на пенсионные права работников: прием, увольнение, перевод, смена фамилии. В случае отсутствия таких изменений отчет сдавать не требуется.

Нарушение сроков сдачи ЕФС-1 может повлечь штраф в размере 500 рублей за каждого работника, по которому не предоставлены сведения. Рекомендуется использовать программное обеспечение с функцией контроля сроков, чтобы исключить просрочку.

Отличия сроков сдачи для ежемесячной и ежегодной форм ЕФС-1

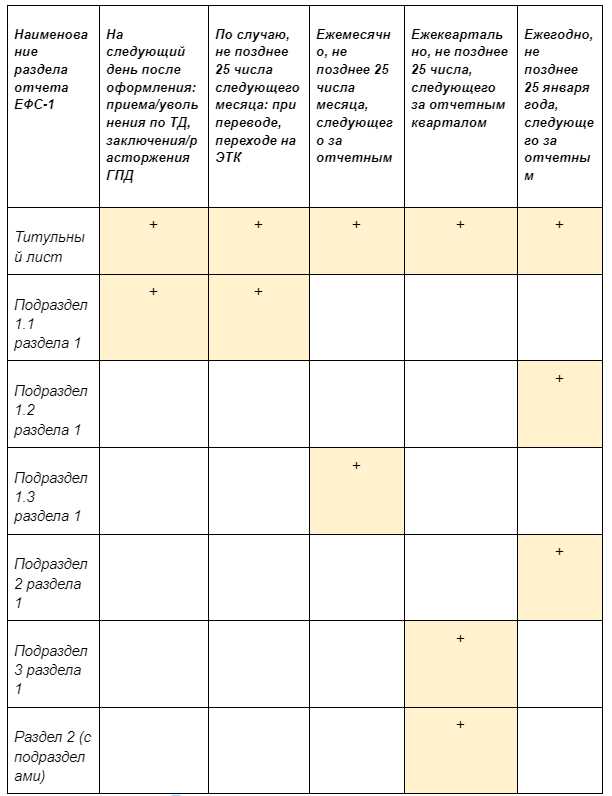

Форма ЕФС-1 имеет два формата представления: ежемесячный и ежегодный. Каждый из них имеет отдельные сроки сдачи и охватывает разные категории застрахованных лиц.

Ежемесячная форма ЕФС-1 подается не позднее 25-го числа месяца, следующего за отчетным. Например, сведения за январь 2025 года должны быть переданы в Пенсионный фонд не позднее 25 февраля 2025 года. Если 25-е число выпадает на выходной или праздничный день, крайний срок переносится на ближайший рабочий день.

Ежемесячная отчетность включает данные о застрахованных лицах, с которыми в отчетном месяце были заключены или расторгнуты трудовые договоры, переводы на другую работу, установлены льготы, изменены персональные данные или СНИЛС. Отчет подается только при наличии таких кадровых изменений.

Ежегодная форма ЕФС-1 представляется не позднее 1 марта года, следующего за отчетным. За 2024 год эта форма должна быть подана не позже 1 марта 2025 года. В отличие от ежемесячной формы, ежегодная включает полный перечень сведений о трудовой деятельности всех работников за год – даже при отсутствии кадровых событий.

Если организация обязана представлять обе формы, необходимо учитывать, что их содержание не дублируется, а дополняет друг друга. Нарушение сроков по любой из форм влечет административную ответственность, в том числе штрафы за каждый случай несвоевременного предоставления данных.

Календарь сдачи ЕФС-1 на 2025 год по месяцам

Форма ЕФС-1 сдается в двух вариантах: ежемесячно и ежегодно. Ежемесячная отчетность предоставляется не позднее 25-го числа месяца, следующего за отчетным. Если день сдачи выпадает на выходной или нерабочий праздничный день, срок переносится на ближайший рабочий день.

Январь: срок сдачи за декабрь 2024 года – до 27 января 2025 года (понедельник).

Февраль: срок сдачи за январь – до 25 февраля 2025 года (вторник).

Март: срок сдачи за февраль – до 25 марта 2025 года (вторник).

Апрель: срок сдачи за март – до 25 апреля 2025 года (пятница).

Май: срок сдачи за апрель – до 26 мая 2025 года (понедельник), так как 25 мая – воскресенье.

Июнь: срок сдачи за май – до 25 июня 2025 года (среда).

Июль: срок сдачи за июнь – до 25 июля 2025 года (пятница).

Август: срок сдачи за июль – до 25 августа 2025 года (понедельник).

Сентябрь: срок сдачи за август – до 25 сентября 2025 года (четверг).

Октябрь: срок сдачи за сентябрь – до 27 октября 2025 года (понедельник), так как 25 октября – суббота.

Ноябрь: срок сдачи за октябрь – до 25 ноября 2025 года (вторник).

Декабрь: срок сдачи за ноябрь – до 25 декабря 2025 года (четверг).

Годовая форма ЕФС-1 за 2024 год подается до 1 марта 2025 года включительно (суббота). Если срок не будет перенесен, рекомендуется направить отчет заранее, чтобы избежать рисков блокировки отчетности в выходной день.

Последний день сдачи отчета ЕФС-1 за конкретный отчетный период

ЕФС-1 сдается либо ежемесячно, либо один раз в год – в зависимости от численности работников организации. При ежемесячной отчетности крайний срок сдачи наступает не позднее 25-го числа месяца, следующего за отчетным. Например, отчет за январь 2025 года нужно представить не позднее 25 февраля 2025 года. Если 25-е число попадает на выходной или нерабочий праздничный день, срок автоматически переносится на ближайший рабочий день.

Для организаций с численностью работников 10 и менее человек предусмотрена возможность сдачи ЕФС-1 один раз в год. В этом случае отчет за 2025 год должен быть передан в ПФР не позднее 25 января 2026 года. При совпадении этой даты с выходным срок также переносится на первый рабочий день после него.

При выборе периодичности сдачи важно учитывать, что она устанавливается на весь календарный год и не может изменяться в течение года. Кроме того, даже при отсутствии сведений за отчетный период необходимо подавать нулевую форму, соблюдая установленный срок.

Нарушение крайнего срока подачи отчета влечет за собой штрафные санкции, включая административную ответственность. Чтобы избежать просрочки, рекомендуется вести учет сроков с учетом переносов и заранее готовить формы к передаче через электронные каналы связи.

Что влияет на перенос срока сдачи ЕФС-1 в 2025 году

Сроки сдачи формы ЕФС-1 в 2025 году могут быть перенесены по ряду причин, прямо предусмотренных нормативными документами или возникающих в связи с официальными обстоятельствами. Знание этих оснований помогает избежать ошибок при планировании отчетности.

- Совпадение срока сдачи с нерабочим днем. Если последний день сдачи отчета приходится на выходной или праздничный день, срок автоматически переносится на ближайший следующий рабочий день. Например, если срок выпадает на 8 марта (суббота), он переносится на 10 марта (понедельник).

- Установленные Правительством нерабочие дни. В случае введения дополнительных нерабочих дней по решению Правительства РФ (например, в связи с чрезвычайными обстоятельствами), срок сдачи может быть также перенесён. Такие изменения публикуются в официальных источниках и вступают в силу сразу после выхода соответствующего нормативного акта.

- Изменения в форме или порядке заполнения. Если Минтруд или ФНС в течение года вносят изменения в порядок представления формы ЕФС-1, возможна отсрочка по срокам на период адаптации, что также отражается в официальных разъяснениях.

- Технические сбои в системе сдачи отчетности. Если возникают массовые сбои в работе портала Госуслуг, сайта ФНС или других официальных каналов передачи отчетности, срок может быть перенесен по решению уполномоченных органов. В таких случаях важно следить за уведомлениями на официальных ресурсах.

- Нормативные переносы в связи с переходными положениями. В первые месяцы действия новых форм отчетности могут вводиться временные льготы или переносы сроков, особенно если форма ранее не применялась.

Чтобы не пропустить перенос срока, рекомендуется регулярно проверять официальные сайты ПФР (ныне – отделения Социального фонда России), ФНС и Минтруда, а также подписаться на уведомления в используемой системе электронного документооборота.

Ответственность за несвоевременную сдачу ЕФС-1

Нарушение сроков сдачи отчета ЕФС-1 влечет административную ответственность, установленную законодательством РФ. Основные последствия связаны с штрафами и иными мерами, которые применяются к юридическим лицам и индивидуальным предпринимателям.

В соответствии с пунктом 1 статьи 15.6 КоАП РФ за несвоевременную подачу статистической отчетности предусмотрен штраф:

- для организаций – от 10 000 до 30 000 рублей;

- для должностных лиц – от 1 000 до 3 000 рублей;

- для индивидуальных предпринимателей – от 1 000 до 5 000 рублей.

Помимо штрафных санкций, возможны следующие риски:

- отказ в приеме отчетности с требованием устранить нарушения;

- внесение данных о нарушениях в специальные реестры;

- привлечение к дополнительным проверкам со стороны контролирующих органов;

- ограничение возможности участия в госзакупках и получении субсидий.

Для минимизации риска штрафов рекомендуется:

- своевременно планировать подготовку и отправку отчета;

- использовать электронные каналы передачи данных через официальный портал;

- обеспечивать контроль исполнения внутри организации;

- обновлять информацию о полномочиях сотрудников, ответственных за отчетность.

Если отчет не сдан вовремя, следует безотлагательно направить его с сопроводительным письмом, объясняющим причины задержки, что может смягчить наказание при рассмотрении дела.

Как узнать, принят ли отчет ЕФС-1 в ПФР

Для проверки статуса отчета ЕФС-1 в Пенсионном фонде России необходимо воспользоваться личным кабинетом на официальном сайте ПФР или в специализированных системах электронного документооборота.

После отправки отчета в системе должен появиться уникальный идентификатор, который позволяет отследить прохождение документа. В личном кабинете ПФР в разделе «Отчеты» отображается статус отправленного файла: «Принят», «Отказан» или «На обработке».

Если отчет принят, рядом с ним будет указана дата регистрации и номер подтверждающего документа. В случае отказа система предоставит причины отклонения, чтобы можно было внести корректировки и отправить отчет повторно.

Альтернативный способ – получение уведомления о приеме отчета через электронную почту или специализированный сервис, который используется для сдачи отчетности (например, через оператора ЭДО). Это уведомление содержит реквизиты подтверждения приема и регистрации отчета ПФР.

Для оперативного контроля можно использовать мобильное приложение ПФР, где также отображается актуальная информация по статусу отчетов.

В случае отсутствия подтверждения в течение 3 рабочих дней после отправки рекомендуется обратиться в техническую поддержку ПФР или к оператору электронного документооборота для уточнения причины задержки.

Сроки исправления и повторной сдачи ЕФС-1 при ошибке

Исправление ошибок в отчете ЕФС-1 допускается до окончания срока его сдачи. Если ошибка выявлена после сдачи, отчет необходимо пересдать повторно с исправленными данными.

Сроки исправления зависят от типа ошибки и времени обнаружения:

| Ситуация | Сроки исправления и повторной сдачи |

|---|---|

| Ошибка выявлена до даты сдачи отчета | Исправление возможно в исходном отчете, сдача отчета в срок без штрафов. |

| Ошибка выявлена после сдачи, но до окончания отчетного периода | Подать уточненный отчет ЕФС-1 с исправленными данными в течение 5 рабочих дней с момента обнаружения ошибки. |

| Ошибка выявлена после окончания отчетного периода | Подать уточненный отчет в срок, установленный для исправления ошибок, но не позднее 1 месяца с момента обнаружения. При несвоевременной сдаче возможны штрафы. |

При подаче уточненного отчета указывается причина корректировки, а в программе подачи отчетов выбирается соответствующий тип документа – «уточненный».

Если ошибка касается неверных реквизитов или показателей, влияющих на начисления, рекомендуется сразу уведомить ПФР для минимизации рисков штрафных санкций.

Вопрос-ответ:

Когда именно в 2025 году нужно сдавать отчет ЕФС-1?

Срок сдачи отчета ЕФС-1 зависит от отчетного периода. Для ежемесячной формы отчет подается не позднее 15-го числа месяца, следующего за отчетным. Для годовой формы крайний срок — 1 марта следующего года. Если последний день сдачи приходится на выходной или праздничный день, отчет можно подать в ближайший рабочий день.

Что делать, если отчет ЕФС-1 сдан с ошибками? Каковы сроки исправления?

Если в отчете ЕФС-1 обнаружены ошибки, их нужно исправить и повторно сдать как можно быстрее. Обычно исправления принимаются в течение 10 рабочих дней после уведомления об ошибке или по требованию контролирующего органа. При этом важно, чтобы исправленная форма соответствовала актуальным требованиям и включала корректные данные за тот же период.

Какие последствия могут наступить при несвоевременной сдаче отчета ЕФС-1 в 2025 году?

Опоздание со сдачей отчета ЕФС-1 может привести к штрафам и другим санкциям, предусмотренным законодательством. Для организаций предусмотрены штрафные санкции за нарушение сроков подачи. Кроме того, несвоевременная сдача отчетности может вызвать сложности при взаимодействии с Пенсионным фондом и повлиять на корректность учета взносов.

Какие организации обязаны сдавать отчет ЕФС-1 в 2025 году и с какой периодичностью?

Отчет ЕФС-1 обязаны сдавать все работодатели и страхователи, которые начисляют и уплачивают взносы в Пенсионный фонд за своих работников. Для большинства организаций отчет подается ежемесячно, однако для некоторых категорий страхователей возможна сдача годового отчета при отсутствии работников или начислений. Точные требования зависят от статуса и вида деятельности организации.

Можно ли продлить срок сдачи отчета ЕФС-1 в 2025 году и при каких условиях?

Продление срока сдачи отчета ЕФС-1 возможно только в исключительных случаях, например, при форс-мажорных обстоятельствах, подтвержденных документально. Для этого организация должна заранее обратиться в Пенсионный фонд с заявлением и приложить подтверждающие документы. Обычно стандартные сроки не подлежат переносу без веских причин.