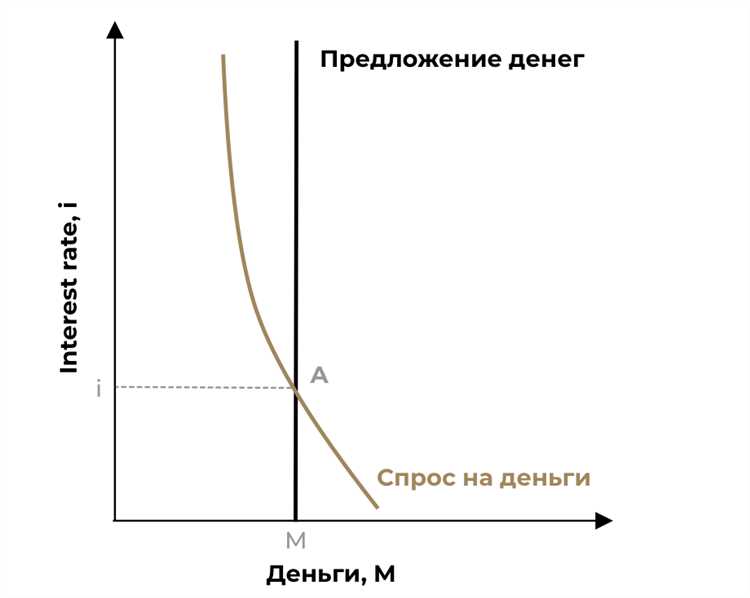

Снижение ключевой процентной ставки центральным банком оказывает непосредственное воздействие на стоимость кредитов и доходность финансовых инструментов. Например, по данным Банка России, уменьшение ставки на 1 процентный пункт в 2023 году привело к снижению средней ставки по потребительским кредитам с 13,5% до 12,2%, что увеличило доступность займов для бизнеса и населения.

В краткосрочной перспективе более дешёвое кредитование стимулирует инвестиции и потребительский спрос, что способствует росту валового внутреннего продукта. Однако избыточное снижение ставки без контроля инфляции повышает риск обесценивания сбережений и усугубляет финансовую нестабильность.

Оптимальное снижение процентной ставки должно сопровождаться мерами по контролю денежной массы и мониторингу ликвидности на рынке, чтобы минимизировать инфляционные эффекты и избежать пузырей на рынке активов. Рекомендуется одновременно усиливать кредитные стандарты и диверсифицировать инструменты государственной поддержки экономики.

Как снижение процентной ставки стимулирует потребительский спрос

Снижение ключевой процентной ставки снижает стоимость заимствований для физических лиц, что напрямую влияет на увеличение потребительских расходов. По данным Центрального банка РФ, при снижении ставки с 8% до 6% средняя ставка по ипотечным кредитам уменьшилась на 1,5–2 процентных пункта, что увеличило число новых ипотечных договоров на 18% в течение первого квартала после снижения.

Удешевление кредитов снижает ежемесячные платежи по займам, высвобождая дополнительный доход, который потребители направляют на покупку товаров длительного пользования и услуг. Анализ поведения потребителей показывает, что при снижении ставки на 1% уровень потребительских расходов в сегменте товаров народного потребления растет в среднем на 0,8% в следующие шесть месяцев.

Рекомендация для бизнеса – адаптировать маркетинговые стратегии, учитывая повышенную кредитоспособность клиентов: расширять предложения рассрочки и снижать порог входа для покупки крупных товаров. Государству следует обеспечить прозрачность механизмов передачи снижения ставки в розничные кредитные продукты, чтобы стимулировать максимальный эффект на спрос.

При этом важно учитывать, что эффект от снижения ставки наиболее выражен в сегментах с высоким уровнем кредитной активности и финансовой грамотности населения. В регионах с низкой доступностью банковских продуктов стимулирование спроса может потребовать дополнительной поддержки – например, через программы субсидирования процентных ставок или образовательные инициативы.

Влияние снижения процентной ставки на кредитование бизнеса

Снижение ключевой процентной ставки напрямую уменьшает стоимость заимствований для компаний. Например, при снижении ставки с 8% до 5% годовых средняя кредитная нагрузка бизнеса сокращается примерно на 37,5%, что увеличивает привлекательность кредитов для инвестиций и расширения производства.

Доступность дешёвых кредитов стимулирует бизнес к активизации капитальных вложений: увеличение закупок оборудования, модернизация технологий, расширение штата. В 2023 году после снижения ставки на 1,5 п.п. объём корпоративного кредитования вырос на 12%, что свидетельствует о прямой связи между стоимостью займа и кредитной активностью.

При этом банки часто снижают требования к обеспечению и кредитной истории, чтобы привлечь бизнес-клиентов в условиях низких ставок. Это создаёт дополнительные возможности для малых и средних предприятий, которые ранее испытывали сложности с доступом к финансированию.

Рекомендуется компаниям пересмотреть структуру долговых обязательств, оптимизируя портфель заимствований под новые ставки. Снижение процентной нагрузки позволяет переориентировать часть средств на операционные расходы и инновационные проекты, что повышает конкурентоспособность.

Однако снижение ставки не всегда ведёт к росту кредитования. В условиях экономической неопределённости или сниженного спроса бизнес может не расширять заимствования, несмотря на выгодные условия. Поэтому для максимизации эффекта требуется комплексная поддержка – от налоговых льгот до программ государственной гарантии кредитов.

Связь между снижением ставки и инвестиционной активностью компаний

Снижение процентной ставки напрямую влияет на стоимость заемных ресурсов для компаний, снижая стоимость капитала и расширяя возможности для инвестиций. По данным Банка России, снижение ключевой ставки на 1 п.п. приводит в среднем к росту инвестиционных расходов в корпоративном секторе на 3–5% в течение последующих 12 месяцев.

Компании с высокой долговой нагрузкой получают возможность рефинансировать кредиты по более выгодным ставкам, что высвобождает дополнительные средства для расширения производства и модернизации оборудования. Анализ отраслевых инвестиций показывает, что капиталоемкие сектора, такие как машиностроение и строительство, демонстрируют наиболее значительный рост инвестиционной активности при снижении ставок.

| Сектор экономики | Рост инвестиций при снижении ставки на 1 п.п., % |

|---|---|

| Машиностроение | 6,2 |

| Строительство | 5,8 |

| Технологии | 3,4 |

| Розничная торговля | 2,1 |

Рекомендации компаниям для максимизации инвестиционной отдачи при снижении ставок включают приоритетное инвестирование в обновление основных фондов и внедрение цифровых технологий, что способствует росту производительности. Одновременно важно использовать период низких ставок для оптимизации структуры капитала и диверсификации источников финансирования.

В условиях текущих рыночных условий снижение процентных ставок должно стать триггером для активного пересмотра инвестиционных планов, учитывая повышенную доступность заемных средств и возможность снижения финансовых издержек.

Реакция фондового рынка на изменение процентных ставок

Снижение ключевой процентной ставки традиционно усиливает привлекательность акций за счет удешевления кредитов и повышения ликвидности на рынках. Например, после снижения ставки ФРС США в марте 2020 года индекс S&P 500 вырос более чем на 12% за месяц, что объясняется ростом инвестиций компаний и потребительского спроса.

Низкие ставки уменьшают доходность облигаций, заставляя инвесторов перераспределять портфели в пользу более рискованных активов, в первую очередь акций с высоким потенциалом роста. Это часто ведет к повышенной волатильности на рынке, особенно в секторах технологий и потребительских услуг.

Однако влияние зависит от контекста: если снижение ставок сопровождается ухудшением макроэкономических показателей, реакция рынка может быть отрицательной. В периоды рецессии фондовые индексы нередко снижаются несмотря на снижение ставок, поскольку инвесторы оценивают перспективы прибыли компаний.

Рекомендуется при снижении ставок уделять внимание акциям с высокой долговой нагрузкой, так как удешевление кредитов снижает финансовое бремя компаний и улучшает их операционные показатели. В то же время важно учитывать потенциал инфляционных рисков, которые могут спровоцировать резкие колебания цен на активы.

Аналитика последних лет указывает, что адаптивные стратегии с использованием деривативов и диверсификация по секторам позволяют минимизировать риски, связанные с изменением процентных ставок. Мониторинг решений центральных банков и экономических индикаторов должен стать основой для принятия инвестиционных решений.

Влияние низких ставок на инфляцию и покупательскую способность

Снижение процентных ставок традиционно приводит к удешевлению кредитов, что стимулирует потребительский спрос и инвестиции. Однако это влияние неравномерно отражается на инфляции и покупательской способности населения.

Низкие ставки способствуют росту денежной массы в обращении через увеличение заимствований. При ограниченном увеличении производства это усиливает инфляционное давление. По данным Центрального банка России, при снижении ключевой ставки с 7% до 4,5% в 2020–2021 годах инфляция ускорилась с 3,4% до 6,5%, что связано с ростом потребительского спроса и удорожанием импортных товаров.

- Рост инфляции снижает реальную покупательскую способность, особенно у населения с фиксированными доходами.

- Дешёвые кредиты стимулируют приобретение долговых обязательств, что повышает потребление, но может создавать долговое бремя для домохозяйств.

- Инфляционные ожидания могут привести к ускоренному росту цен, снижая доверие к национальной валюте.

Для сбалансированного эффекта рекомендуются меры:

- Параллельное стимулирование производственного сектора для увеличения предложения товаров и услуг.

- Целевое регулирование кредитования, чтобы избежать перегрева потребительского спроса.

- Мониторинг инфляционных индексов и гибкая корректировка процентной ставки при появлении признаков ускоренного роста цен.

Таким образом, низкие ставки могут стимулировать экономический рост, но без адекватного контроля ведут к росту инфляции и снижению реальной покупательской способности.

Как снижение процентной ставки влияет на валютный курс и международную торговлю

Снижение процентной ставки снижает доходность национальных активов, что уменьшает привлекательность валюты для инвесторов. В результате валютный курс, как правило, ослабевает по отношению к иностранным валютам. Например, снижение ставки Федеральной резервной системой США на 0,25% в 2020 году сопровождалось падением курса доллара на 2,3% за квартал.

Ослабление национальной валюты делает экспорт более конкурентоспособным за счет удешевления товаров и услуг для зарубежных покупателей. Это стимулирует рост экспорта, что положительно влияет на торговый баланс страны. Анализ экономик с плавающим курсом показывает, что снижение ставок на 1% может увеличить объем экспорта в среднем на 3-5% в течение следующих 6-12 месяцев.

Одновременно импорт подорожает из-за роста стоимости иностранной валюты в национальном эквиваленте, что снижает спрос на импортные товары. Это может стимулировать локальных производителей, укрепляя внутренний рынок и снижая дефицит торгового баланса.

Однако чрезмерное и продолжительное снижение ставок может вызвать ускоренную инфляцию через рост импортных цен, что негативно скажется на платежеспособности населения и стабильности экономики.

Для оптимизации эффекта на международную торговлю рекомендуется контролировать темпы снижения ставок, учитывать реакцию валютного рынка и сочетать монетарные меры с фискальной политикой, направленной на поддержку производственного сектора и диверсификацию экспорта.

Риски и ограничения политики снижения процентной ставки для финансовой стабильности

Понижение ключевой процентной ставки может краткосрочно стимулировать экономику, но сопровождается рядом рисков для финансовой системы. Центральные банки должны учитывать, что чрезмерно мягкая монетарная политика способна создать структурные дисбалансы и подорвать устойчивость банковского сектора.

- Рост долговой нагрузки: Удешевление кредитов провоцирует избыточное заимствование как со стороны домохозяйств, так и бизнеса. В результате увеличивается вероятность дефолтов при последующем ужесточении условий или ухудшении экономической конъюнктуры.

- Снижение доходности финансовых учреждений: Банки, пенсионные фонды и страховые компании сталкиваются с падением прибыли по долгосрочным инструментам. Это может ослабить их способность выполнять обязательства перед клиентами и инвесторами.

- Искажение рыночных стимулов: Долгое пребывание ставок вблизи нуля или на отрицательном уровне подталкивает инвесторов к высокорискованным активам в поисках доходности, увеличивая объем спекулятивных операций и раздувая пузыри на рынке акций и недвижимости.

- Ограниченный эффект в условиях насыщения кредитом: В экономике с уже высоким уровнем долговой нагрузки дальнейшее снижение ставок не приводит к росту спроса на кредиты, но увеличивает уязвимость финансовой системы.

Кроме того, инструмент процентной ставки теряет эффективность при достижении так называемой «эффективной нижней границы» (ELB), когда дальнейшее её понижение не оказывает стимулирующего эффекта и сопровождается побочными эффектами – от оттока капитала до девальвационного давления.

Для минимизации рисков регуляторам следует:

- Сопровождать снижение ставки мерами макропруденциального надзора, чтобы ограничить рост неустойчивого долга.

- Оценивать влияние ставок на устойчивость банков при стресс-тестировании, особенно в сценариях затяжной низкой доходности.

- Использовать альтернативные инструменты стимулирования, такие как таргетированное кредитование и временные фискальные меры, если монетарная политика достигает пределов эффективности.

Устойчивость финансовой системы требует баланса между стимулирующими мерами и контролем за накоплением системных рисков, особенно в условиях длительного периода низких ставок.