Аудиторская деятельность регулируется комплексом нормативных актов, включая федеральные законы, подзаконные акты, стандарты аудита и профессиональные кодексы. Ключевым документом выступает Федеральный закон № 307-ФЗ «Об аудиторской деятельности», который устанавливает правовые рамки, регулирующие допуск к профессии, порядок проведения проверок и ответственность аудиторов. Наряду с ним действуют Федеральные стандарты аудиторской деятельности, утверждаемые Минфином РФ, и международные стандарты, адаптированные к российской практике.

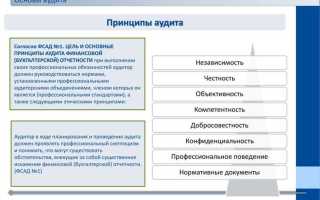

Структура принципов аудита строится на основе базовых требований, обеспечивающих достоверность и объективность аудиторского заключения. К числу таких принципов относятся независимость, профессиональная компетентность, добросовестность, объективность и конфиденциальность. Каждый из них имеет нормативное закрепление и операционализируется через конкретные процедуры и формы аудиторской работы. Например, требование независимости реализуется через ограничение на оказание сопутствующих услуг проверяемым организациям и декларирование отсутствия конфликта интересов.

При подготовке и проведении аудита аудитор обязан руководствоваться не только правовыми нормами, но и профессиональной этикой, регулируемой Кодексом профессиональной этики аудиторов. Этот документ обеспечивает единообразие подходов и соблюдение высоких стандартов качества независимо от масштаба проверяемой организации. Таким образом, правовые и этические основы образуют целостную систему, обеспечивающую доверие к результатам аудиторской проверки.

Нормативные акты, определяющие правовой статус аудита

Гражданский кодекс РФ играет вспомогательную роль, устанавливая общие правила заключения и исполнения договоров оказания аудиторских услуг. Особое значение имеет статья 779 ГК РФ, регулирующая возмездное оказание услуг, включая обязательства по результату аудиторской проверки.

Нормативное регулирование конкретизируется и дополняется стандартами аудиторской деятельности, утвержденными Минфином РФ. Эти документы обязательны к применению и охватывают методологические и процедурные аспекты аудита, включая планирование, оценку существенности, оформление документации и составление заключений.

Существенное влияние на правовой статус оказывает законодательство о саморегулируемых организациях (СРО). Федеральный закон № 315-ФЗ «О саморегулируемых организациях» от 1 декабря 2007 года устанавливает правила создания и функционирования СРО аудиторов, которым предоставлены полномочия по контролю качества, дисциплинарной ответственности и аттестации своих членов.

Также аудиторская деятельность должна соответствовать требованиям законодательства о противодействии легализации доходов, полученных преступным путём, в частности, Федеральному закону № 115-ФЗ от 7 августа 2001 года. Аудиторы обязаны идентифицировать клиентов, фиксировать подозрительные операции и передавать информацию в уполномоченные органы.

Для компаний, ведущих бухгалтерскую отчетность по международным стандартам, важную роль играют международные стандарты аудита (ISA), применение которых в ряде случаев допускается или предписывается регулятором. Интеграция ISA осуществляется через нормативные акты Минфина и положения профессиональных стандартов.

Роль международных стандартов в формировании принципов аудита

Международные стандарты аудита (МСА), разработанные Международной федерацией бухгалтеров (IFAC) через Совет по международным стандартам аудита и уверенности (IAASB), формируют основу для единообразного понимания аудиторских принципов и процедур в глобальном масштабе. Их применение обеспечивает сопоставимость и сопоставимость финансовой отчетности в трансграничной деятельности компаний.

На практике принципы, закреплённые в МСА, интегрируются в национальное законодательство и внутренние правила аудиторских организаций. Например, в Российской Федерации МСА признаны обязательными в соответствии с Федеральным законом № 307-ФЗ. Это обеспечивает правовую преемственность между международными требованиями и российскими нормами.

Для аудиторских организаций и специалистов критически важно учитывать положения стандартов при разработке методологических подходов. Рекомендуется проводить регулярную актуализацию внутренних стандартов качества в соответствии с пересмотренными МСА, в частности с учетом изменений, вступивших в силу после реформы стандартов качества (ISA 220 (пересмотренный), ISQM 1 и ISQM 2).

Таким образом, МСА не только определяют содержание аудиторских принципов, но и служат инструментом унификации практики, способствуя повышению доверия к финансовой информации и укреплению правовой определенности в аудиторской деятельности.

Связь аудиторских принципов с Гражданским и Налоговым кодексами

Аудиторская деятельность в Российской Федерации осуществляется в правовом поле, которое формируется, в том числе, нормами Гражданского кодекса РФ и Налогового кодекса РФ. Эти кодексы не содержат специальных норм, регулирующих аудит, однако они определяют правовые рамки, в которых применяются принципы законности, добросовестности, профессиональной независимости и конфиденциальности.

В соответствии с пунктом 1 статьи 421 ГК РФ, свобода договора ограничивается требованиями закона и добросовестности сторон. Это положение прямо соотносится с аудиторским принципом объективности и необходимостью соблюдения установленных стандартов при заключении договоров на оказание аудиторских услуг. Нарушение условий добросовестности может повлечь недействительность договора, что подтверждено судебной практикой (например, Постановление АС МО от 06.07.2023 № Ф05-9873/2023).

Статья 7 НК РФ закрепляет обязанность налогоплательщика действовать добросовестно и предоставлять достоверную отчетность. Это коррелирует с аудиторским принципом профессиональной компетентности, поскольку аудитор обязан выявлять и оценивать налоговые риски, анализируя правомерность применяемых налоговых режимов. Игнорирование положений НК РФ при проведении аудита может квалифицироваться как ненадлежащее исполнение профессиональных обязанностей.

Статья 93.1 НК РФ регулирует порядок предоставления документов при налоговой проверке. Аудитор, действующий в рамках принципа конфиденциальности, должен строго учитывать запреты на разглашение информации, полученной от клиента, за исключением случаев, прямо предусмотренных законом. Несоблюдение может привести к административной ответственности по статье 13.14 КоАП РФ.

Правовая значимость принципа независимости аудитора

Принцип независимости аудитора закреплён в статье 8 Федерального закона № 307-ФЗ «Об аудиторской деятельности», где указано, что аудитор обязан быть независимым от лица, в отношении которого проводится аудит. Нарушение этого требования влечёт юридическую недействительность заключения и может повлечь за собой дисциплинарную, административную или уголовную ответственность.

Независимость аудитора подразделяется на два аспекта:

- фактическая (отсутствие зависимости от экономических, личных или иных интересов);

- внешняя (восприятие беспристрастности со стороны пользователей аудиторского заключения).

В нормативной практике закреплены конкретные ограничения, обеспечивающие независимость:

- Запрет на оказание аудируемому лицу сопутствующих услуг, которые могут повлиять на объективность проверки (например, ведение бухгалтерского учёта).

- Ограничение на участие аудитора в органах управления проверяемой организации.

- Запрет на проведение аудита при наличии родственных, имущественных или иных аффилированных связей с клиентом.

При выявлении конфликта интересов аудитор обязан отказаться от проведения проверки. В противном случае возможно:

- аннулирование заключения по решению суда;

- отзыв лицензии у аудиторской организации;

- наложение санкций на руководителя аудиторской группы и на организацию в целом.

Для минимизации рисков законодатель рекомендует:

- закреплять внутреннюю политику независимости в каждой аудиторской фирме;

- проводить регулярную оценку угроз независимости до и в процессе оказания услуг;

- вести документальное обоснование решений, связанных с независимостью;

- назначать внутренние проверки соблюдения независимости со стороны службы контроля качества.

Таким образом, принцип независимости не является этической декларацией, а представляет собой юридически значимое требование, напрямую влияющее на достоверность и правовую силу аудиторского заключения.

Регламентация профессиональной тайны в аудиторской деятельности

Содержание профессиональной тайны в аудите регулируется рядом нормативных актов, включая статью 8 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», а также статью 90 Налогового кодекса РФ. Эти положения обязывают аудитора сохранять конфиденциальность информации, полученной в ходе проверки, за исключением случаев, прямо предусмотренных законом.

К профессиональной тайне относится любая информация, ставшая известной аудитору при исполнении своих обязанностей, включая данные бухгалтерского и налогового учета, внутренние отчёты, переписку, сведения о финансовых и юридических операциях. Раскрытие такой информации возможно только по требованию суда или уполномоченных органов в порядке, установленном законодательством.

Ответственность за нарушение конфиденциальности может носить как дисциплинарный, так и уголовный характер. Согласно статье 183 УК РФ, неправомерное разглашение сведений, составляющих коммерческую или иную охраняемую законом тайну, влечет наказание вплоть до лишения свободы.

Аудиторские организации должны внедрять внутренние процедуры защиты конфиденциальной информации, включая подписание соглашений о неразглашении (NDA), ограничение доступа сотрудников к чувствительным данным и применение технических мер защиты – шифрование, контроль доступа, журналирование операций.

Особое внимание в правоприменительной практике уделяется вопросам трансграничной передачи данных и взаимодействию аудиторов с иностранными регулирующими органами. В таких случаях приоритет отдается национальному праву, и передача информации возможна только с согласия клиента или в рамках международных соглашений, ратифицированных Россией.

Ответственность аудитора за нарушение установленных принципов

Нарушение аудитором обязательных принципов, таких как независимость, объективность и конфиденциальность, влечёт за собой юридическую, дисциплинарную и материальную ответственность. Законодательство РФ закрепляет ответственность в нескольких формах, включая административную и уголовную.

Административная ответственность наступает при нарушении профессиональных стандартов, регламентируемых Федеральным законом № 307-ФЗ «Об аудиторской деятельности». Она предусматривает штрафы, временное приостановление права на проведение аудиторских проверок, а также исключение из реестра аудиторов.

Уголовная ответственность наступает при умышленных действиях, повлёкших ущерб интересам клиентов или третьих лиц, например, при фальсификации аудиторских отчётов или сокрытии значимых фактов. В таких случаях предусмотрены штрафы, ограничение свободы и лишение права заниматься аудиторской деятельностью.

Дисциплинарная ответственность реализуется через профессиональные союзы и саморегулируемые организации, которые могут применять меры вплоть до лишения членства и публичного осуждения. Эти меры направлены на поддержание репутации профессии и защиту интересов пользователей аудиторских услуг.

Материальная ответственность наступает при доказанной причине ущерба, нанесённого клиенту вследствие ненадлежащего исполнения аудиторских обязательств. Аудитор обязан компенсировать убытки в полном объёме, если нарушена установленная законом или договором методика проведения проверки.

Таблица ниже иллюстрирует основные виды ответственности и соответствующие санкции:

| Вид ответственности | Основания | Возможные санкции |

|---|---|---|

| Административная | Нарушение профессиональных стандартов и норм | Штрафы, приостановление деятельности, исключение из реестра |

| Уголовная | Фальсификация отчетов, умышленное сокрытие данных | Штрафы, лишение свободы, запрет на деятельность |

| Дисциплинарная | Нарушение этических норм и кодекса аудитора | Выговоры, лишение членства, публичное порицание |

| Материальная | Причинение убытков клиенту вследствие ошибок или халатности | Компенсация убытков в полном объёме |

Для минимизации рисков привлечения к ответственности аудитору рекомендуется чётко соблюдать установленные стандарты, вести документацию по каждому этапу проверки и своевременно информировать клиентов о выявленных нарушениях. Регулярное повышение квалификации и независимый внутренний контроль также способствуют снижению вероятности ошибок и нарушений.

Функции саморегулируемых организаций в поддержании аудиторских принципов

Саморегулируемые организации (СРО) в аудиторской деятельности выполняют ключевые функции, обеспечивающие соблюдение установленных принципов аудита. Их роль заключается в систематическом контроле, развитии профессиональных стандартов и поддержании этических норм среди членов.

- Установление и обновление стандартов качества: СРО разрабатывают внутренние нормативные документы, конкретизирующие общие аудиторские принципы, и обеспечивают их соответствие действующему законодательству и международным стандартам.

- Контроль профессиональной этики: Организации внедряют механизмы мониторинга соблюдения аудиторских этических норм, рассматривают жалобы на нарушение принципов и применяют дисциплинарные меры.

- Аттестация и повышение квалификации: СРО организуют процедуры обязательной аттестации аудиторов, проводят обучение и сертификацию, поддерживая высокий профессиональный уровень и компетенции специалистов.

- Мониторинг качества аудиторских услуг: Проводятся регулярные проверки и обзоры аудиторских отчетов и процессов, направленные на выявление отклонений от установленных принципов и стандартов.

- Представительство и защита интересов аудиторов: СРО взаимодействуют с государственными органами, участвуют в формировании законодательной базы и защищают права членов в рамках профессиональной деятельности.

Для эффективного поддержания аудиторских принципов СРО рекомендуют внедрять автоматизированные системы контроля качества, обеспечивать прозрачность дисциплинарных процедур и усиливать ответственность за нарушения. Кроме того, важна постоянная адаптация стандартов к изменениям в экономической и правовой среде.

Механизмы разрешения споров, связанных с нарушением принципов аудита

Дисциплинарные комиссии СРО рассматривают факты несоблюдения принципов аудита, проводят проверку доказательств и применяют санкции вплоть до приостановления или лишения права на осуществление аудиторской деятельности. Решения комиссий подлежат обжалованию в арбитражном суде, что обеспечивает судебный контроль за законностью процедур.

Судебные разбирательства инициируются при отказе от досудебного урегулирования либо в случае несогласия с дисциплинарными санкциями. В судебном процессе изучаются обстоятельства нарушения, оценивается степень вреда, причиненного третьим лицам или заказчику аудита, а также добросовестность аудитора. Суд может назначить компенсацию убытков, наложить штрафные санкции или признать недействительными результаты аудиторской проверки.

Арбитражные процедуры применимы к спорам между юридическими лицами и аудиторскими организациями. Арбитраж обеспечивает ускоренное рассмотрение, возможность привлечения экспертов и независимых специалистов для оценки качества аудита и соблюдения этических норм.

Дополнительным механизмом служит посредничество и медиация, направленные на компромиссное урегулирование конфликтов без привлечения судебных органов. Эти методы позволяют сократить время разрешения споров и минимизировать репутационные риски для обеих сторон.

Для повышения эффективности разрешения споров рекомендуется обязательное документирование всех этапов аудиторской проверки, включая внутренние отчёты и коммуникацию с клиентом. Это служит основой для объективной оценки соблюдения принципов и предотвращения злоупотреблений.

Вопрос-ответ:

Каковы ключевые правовые источники, регулирующие принципы аудита в России?

Основу правового регулирования аудита в России составляют Федеральный закон «Об аудиторской деятельности», а также нормативные акты, издаваемые Министерством финансов и иными уполномоченными органами. Кроме того, важное значение имеют положения Гражданского кодекса, регулирующие договорные отношения, и стандарты, разработанные саморегулируемыми организациями аудиторов. Международные стандарты аудита тоже учитываются, но на добровольной основе или в случаях, предусмотренных законодательством.

Какие основные принципы лежат в основе организации аудиторской деятельности?

Принцип независимости аудитора предполагает отсутствие влияния со стороны проверяемого лица или заинтересованных сторон. Конфиденциальность защищает информацию клиента от разглашения. Объективность требует непредвзятого отношения к проверяемым данным. Кроме того, важны профессиональная компетентность и добросовестность — аудиторы обязаны проводить проверку с необходимой тщательностью и соблюдением требований законодательства.

В чём заключается структура принципов аудита и как она помогает в практике?

Структура принципов аудита включает несколько групп: общие (например, законность и этика), организационные (независимость, конфиденциальность), методологические (объективность, профессиональная компетентность). Такая систематизация позволяет устанавливать чёткие ориентиры для работы аудиторов и упрощает контроль за соблюдением норм в ходе проверки.

Какие последствия могут возникнуть при несоблюдении аудиторских принципов?

Нарушение установленных правил ведёт к снижению доверия к результатам проверки, возможным юридическим последствиям для аудитора — вплоть до лишения права заниматься деятельностью. Кроме того, несоблюдение принципов может привести к ущербу для проверяемой организации, например, из-за неправильной оценки финансового состояния или сокрытия важных фактов.

Как саморегулируемые организации влияют на поддержание принципов аудита?

Саморегулируемые организации (СРО) устанавливают внутренние правила и стандарты, контролируют квалификацию и поведение аудиторов, проводят проверки и дисциплинарные процедуры при нарушениях. Они обеспечивают координацию деятельности и помогают обеспечивать единообразие требований, что повышает качество аудиторских услуг и укрепляет доверие к профессии.