Банковская и независимая гарантия – это инструменты обеспечения исполнения обязательств, применяемые в государственных закупках, коммерческих контрактах и международной торговле. Несмотря на внешнее сходство, между ними существуют принципиальные отличия по механизму действия, степени защищённости бенефициара и юридическим последствиям для сторон.

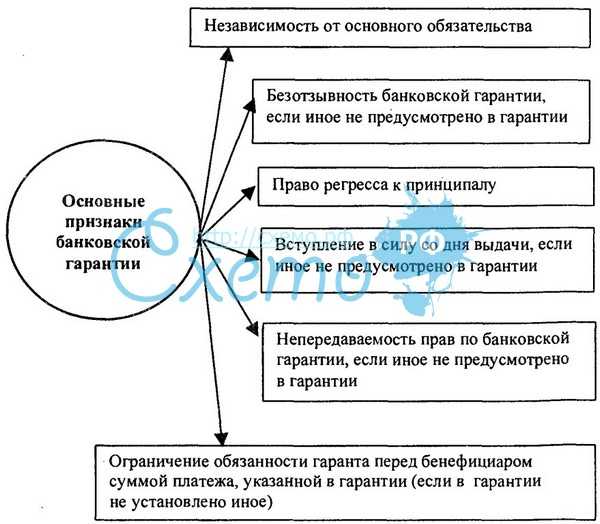

Банковская гарантия предполагает обязательство банка исполнить обязательства принципала (должника) перед бенефициаром только при наличии документального подтверждения нарушения условий контракта. Это так называемая акцессорная (зависимая) гарантия: она не может существовать без основного обязательства. При этом банк вправе проверять правомерность требований бенефициара, что снижает оперативность получения средств.

Независимая гарантия (часто именуемая как «гарантия по первому требованию») действует вне зависимости от основного договора. Гарант (часто – небанковская организация, аккредитованная Минфином) обязан произвести выплату по первому запросу бенефициара, без необходимости доказывать факт нарушения. Такая модель обеспечивает более высокий уровень защищённости получателя и снижает юридические риски, особенно в случае споров.

Для контрактодержателя важно учитывать не только юридический статус гаранта, но и специфику требований к каждой форме гарантии. Например, при участии в закупках по 44-ФЗ и 223-ФЗ могут быть предусмотрены различные условия к форме, сроку и механизму предоставления гарантии. Поэтому выбор между банковской и независимой формой должен опираться на анализ конкретных задач, правовой позиции контрагентов и уровня допустимого риска.

Кто может выступать гарантом: требования к участникам

Банковскую гарантию вправе выдавать только кредитные организации, имеющие лицензию Центрального банка Российской Федерации. Это означает, что гарантом может быть исключительно банк, включённый в реестр банковских гарантий и отвечающий установленным требованиям по достаточности капитала и финансовой устойчивости. Наличие соответствующего рейтинга также часто требуется заказчиком или государственным заказом.

Для независимой гарантии круг возможных гарантов шире. Помимо банков, такие гарантии могут предоставлять страховые компании, небанковские финансовые организации, специализированные гарантийные фонды и иные юридические лица, если это предусмотрено условиями контракта или закупочной документацией. При этом на практике чаще всего в роли гаранта выступают крупные страховые компании и специализированные коммерческие структуры с устойчивой репутацией.

К основным требованиям к гаранту относят:

- подтверждённую платёжеспособность и наличие достаточного резерва;

- опыт предоставления гарантий и отсутствие нарушений при исполнении обязательств;

- включение в перечни аккредитованных гарантов (для государственных закупок – в реестр, ведётся Минфином РФ);

- соответствие требованиям заказчика по форме, сроку действия и обеспеченности гарантии.

Важно проверять не только статус гаранта, но и условия самой гарантии: наличие безотзывности, формулировки обязательств, соответствие требованиям законодательства и контрактной документации. При работе с независимой гарантией требуется особое внимание к юридической экспертизе, так как ответственность гаранта может быть шире, но и степень защиты бенефициара – ниже при слабом регулировании.

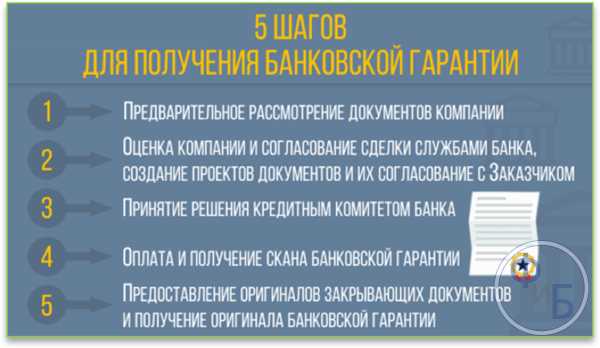

Как оформляются банковская и независимая гарантия на практике

Оформление банковской гарантии начинается с подачи заявки в банк. Юридическое лицо предоставляет пакет документов, подтверждающих финансовую устойчивость и обоснованность обязательства. На этом этапе банк проводит комплексную проверку клиента, включая анализ бухгалтерской отчетности, наличие действующих обязательств и кредитную историю.

После одобрения заявки банк разрабатывает текст гарантии. Он должен соответствовать требованиям законодательства и условиям контракта, в рамках которого выдается гарантия. Документ подписывается уполномоченным лицом банка, регистрируется и направляется бенефициару – получателю гарантии. Часто предусмотрено нотариальное удостоверение или передача через специализированные электронные площадки.

Независимая гарантия оформляется без необходимости согласования условий с принципалом. Гарант – обычно небанковская организация, обладающая лицензией (в случае, если это требуется законом или регламентом закупки), – самостоятельно разрабатывает текст документа. В отличие от банков, такие гаранты не всегда требуют обеспечения, но могут устанавливать повышенные комиссии или страховые отчисления.

Процесс оформления включает следующие шаги:

- Подача запроса на выдачу гарантии через электронную форму или напрямую в офисе гаранта.

- Оценка правоспособности заявителя: регистрационные документы, сведения о руководителях, текущие обязательства.

- Определение типа гарантии: возврат аванса, участие в тендере, исполнение контракта.

- Заключение договора между гарантом и заявителем (если применимо).

- Выдача гарантии и передача ее в оригинале или в электронной форме бенефициару.

Рекомендуется заранее проверить, признается ли конкретный гарант в рамках закупочной процедуры или у заказчика. Некоторые организации принимают только банковские гарантии от кредитных учреждений с определенным рейтингом.

На практике оформление банковской гарантии может занимать до 5–10 рабочих дней, тогда как независимая гарантия часто оформляется за 1–2 дня при наличии всех данных. Однако скорость не всегда означает надежность: в случае спора заказчики чаще добиваются исполнения по банковской гарантии, чем по документу от частного гаранта.

Когда бенефициар может потребовать выплату по каждой из гарантий

Банковская гарантия активируется исключительно при наличии документально подтверждённого нарушения обязательств со стороны принципала. Бенефициар обязан предоставить в банк комплект документов, включая письменное требование, доказательства невыполнения обязательств (например, копию контракта, акты невыполненных работ или поставок), а также иной перечень, предусмотренный текстом гарантии. Без соблюдения этих условий банк имеет право отказать в выплате. Типичный срок рассмотрения требования – от 5 до 10 рабочих дней, в зависимости от условий самой гарантии.

Независимая гарантия допускает выплату по первому письменному требованию бенефициара без необходимости доказывать факт нарушения. Гарант не анализирует обстоятельства спора между бенефициаром и принципалом – он проверяет только соблюдение формальных условий: наличие требования в установленной форме, подача в срок и соответствие реквизитам, прописанным в гарантии. Это делает независимую гарантию более гибким и оперативным инструментом для получателя, особенно в международной практике.

Рекомендация: при заключении контракта с требованием обеспечения исполнения через гарантию следует внимательно анализировать текст документа – именно он определяет, какие действия и в каком объёме должен предпринять бенефициар, чтобы инициировать выплату.

Какие документы нужно предоставить для получения гарантий

Для получения банковской гарантии заявитель предоставляет в банк пакет документов, подтверждающий его финансовую состоятельность и наличие обязательств по контракту. К основным документам относятся: заявление на выдачу гарантии, копия контракта или проекта договора, учредительные документы, бухгалтерская отчетность за последний отчетный период, справки из налоговой службы об отсутствии задолженностей, а также документы, подтверждающие право подписи у лица, подписывающего договор с банком.

Банк может дополнительно затребовать документы, раскрывающие экономическую суть сделки, расчеты по контракту, информацию о ранее полученных гарантиях и их погашении, а также сведения о залоговом обеспечении, если оно предусмотрено.

При оформлении независимой гарантии, особенно у специализированных гарантийных организаций или небанковских структур, список документов может быть короче. Как правило, требуется заявление, копия контракта, ИНН, ОГРН, устав, бухгалтерский баланс, расчет суммы гарантии и подтверждение полномочий подписанта. Упрощенные процедуры часто предполагают предварительную аккредитацию компании в гарантийной организации и последующее предоставление ограниченного пакета документов по конкретной сделке.

В обоих случаях принципал должен заранее уточнить требования конкретного гаранта, так как перечень документов может варьироваться в зависимости от типа гарантии (платежная, исполнения обязательств, тендерная) и внутренней политики учреждения.

Как оспаривается необоснованное требование выплаты

В случае банковской гарантии оспаривание необоснованного требования возможно через приостановление платежа по инициативе гаранта. Банк имеет право проверить соответствие требования условиям гарантии, в том числе приложенные документы. Если выявлены несоответствия – например, отсутствие подписей, ошибки в формулировках или нарушение сроков – банк вправе отказать в выплате. При этом бенефициар может обратиться в суд, чтобы оспорить отказ.

При независимой гарантии подход иной. Гарант обязан произвести выплату при соблюдении формальных условий, даже если требование очевидно необоснованно. Однако у принципала (должника) сохраняется право на оспаривание через судебные органы уже после перевода средств. Он может подать иск против бенефициара с требованием возврата выплаченной суммы, ссылаясь на злоупотребление правом или недобросовестность получателя.

Для эффективного оспаривания принципалу необходимо оперативно зафиксировать основания спора, собрать доказательства отсутствия оснований для требования и обратиться с иском в арбитражный суд. Типичные основания для возврата средств – исполнение обязательств, отсутствие просрочки, представление подложных документов.

Чтобы минимизировать риск безосновательных требований, важно заранее предусмотреть в тексте гарантии конкретные условия предъявления требования, включая обязательные документы, сроки и форму уведомления. Чем подробнее описаны требования, тем выше шансы на защиту интересов в случае спора.

Как влияет вид гарантии на налоговые и бухгалтерские обязательства

Банковская и независимая гарантии различаются по характеру отражения в налоговом и бухгалтерском учёте. Это влияет на финансовую отчетность и налогообложение сторон сделки.

Для банковской гарантии характерны следующие особенности:

- Гарант выступает в роли банка и учитывает сумму обязательства как условное обязательство (зависимое от исполнения основного договора).

- У гарантирующего банка обязательства отражаются вне баланса до момента наступления события, дающего право на взыскание.

- Для получателя гарантии (бенефициара) сумма гарантии не является доходом до момента фактического получения выплат.

- При вызове гарантии выплаты рассматриваются как финансовый доход у бенефициара и расходы у гаранта.

Независимая гарантия отличается следующими аспектами:

- Обязательство гаранта носит безусловный характер, что требует отражения в бухгалтерии с большей степенью вероятности выплаты.

- Гарант должен учитывать сумму гарантии как потенциальное обязательство с возможным резервированием в бухгалтерском учёте.

- Для бенефициара независимая гарантия в налоговом учёте чаще рассматривается как право требования платежа, которое не образует доход до фактической выплаты.

- При исполнении независимой гарантии расходы и доходы отражаются однократно в момент оплаты.

Рекомендации:

- Компаниям, выступающим гарантом, необходимо вести учёт возможных обязательств по независимым гарантиям с резервами, учитывая высокую вероятность исполнения.

- При банковских гарантиях важно учитывать условные обязательства в примечаниях к бухгалтерской отчетности, но резервирование не всегда требуется.

- Бенефициарам не стоит признавать доход по гарантии до фактического получения средств, чтобы избежать налоговых рисков.

- Для правильного отражения операций с гарантиями следует консультироваться с профессиональными бухгалтерами, учитывая отраслевые особенности и нормы налогового законодательства.

Вопрос-ответ:

В чем заключается основное различие между банковской и независимой гарантией с точки зрения механизмов исполнения?

Банковская гарантия предполагает, что банк обязуется выполнить обязательство перед бенефициаром, если клиент не исполнит свои обязательства. Для выплаты по гарантии банк тщательно проверяет наличие оснований, часто с требованием подтверждающих документов. Независимая гарантия действует как отдельное обязательство гаранта, который обязан выплатить деньги без анализа условий основного договора, сразу после получения заявления бенефициара, что упрощает и ускоряет процесс получения выплаты.

Как влияет выбор типа гарантии на финансовые и бухгалтерские операции сторон сделки?

При банковской гарантии сумма гарантии, как правило, не отражается в бухгалтерском балансе клиента как долг, но учитывается как обеспечительный инструмент. Банк резервирует соответствующие средства или кредитный лимит. При независимой гарантии гарантирующая сторона может сразу списать сумму выплаты как обязательство. Для бенефициара оба типа гарантий рассматриваются как обеспечение, но независимая гарантия позволяет быстрее отразить полученные средства, поскольку не требует подтверждения оснований, что влияет на налоговую и бухгалтерскую отчетность.

Какие риски существуют для бенефициара при использовании банковской гарантии вместо независимой?

Главный риск банковской гарантии для бенефициара — возможные задержки или отказ в выплате из-за дополнительных проверок со стороны банка, который может потребовать доказательства нарушения обязательств. Это может затянуть процесс получения средств и усложнить их взыскание. В независимой гарантии таких сложностей меньше: выплата производится по первому требованию, что минимизирует риск отказа и ускоряет получение компенсации.

Какие условия чаще всего требуют банк и независимый гарант при выдаче гарантии?

Банк при выдаче гарантии обычно оценивает кредитоспособность клиента, анализирует финансовую документацию, запрашивает обеспечение или залог, а также прописывает условия, ограничивающие выплаты. Независимый гарант чаще действует на основании договоренностей между сторонами, требуя минимальный пакет документов и не вмешиваясь в условия основного контракта, что делает процедуру более простой, но требует доверия к гаранту.