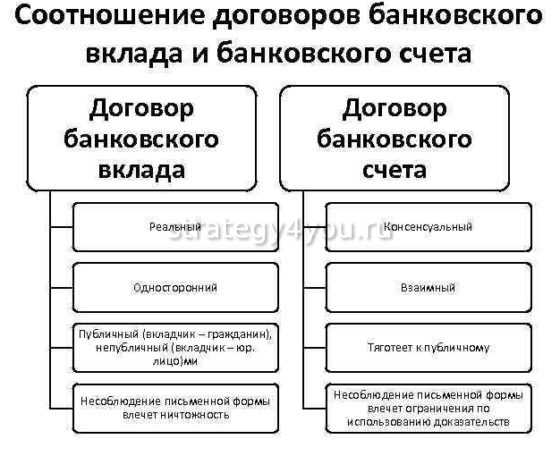

Банковский вклад и банковский счет – это два разных финансовых инструмента, которые используются для хранения и управления деньгами, но имеют разные цели, режимы использования и уровень доходности. Непонимание различий между ними может привести к неэффективному распоряжению средствами, упущенной выгоде или ограничению доступа к деньгам в нужный момент.

Банковский вклад – это договор с банком, по которому клиент размещает деньги на определённый срок или до востребования с возможностью получить процентный доход. Чаще всего используется срочный вклад: он предполагает ограничение на снятие средств до окончания срока, зато предлагает повышенную процентную ставку – в среднем от 8 до 12% годовых в зависимости от валюты и условий банка. Проценты начисляются регулярно, но досрочное изъятие средств почти всегда приводит к потере большей части дохода.

Банковский счёт – это инструмент для повседневного управления средствами: на него можно получать зарплату, совершать платежи, переводы, оплачивать услуги. Доходность по обычному счёту либо отсутствует вовсе, либо минимальна – не выше 1% годовых, если не подключена специальная программа начисления процентов на остаток. Главное преимущество – свободный доступ к средствам в любое время, без ограничений и штрафов.

Выбор между вкладом и счётом зависит от цели размещения средств. Если деньги предполагается сохранить и приумножить, не используя в течение определённого периода, лучше выбрать вклад. Если необходим быстрый и гибкий доступ к средствам, оптимален текущий или сберегательный счёт. Рекомендуется использовать оба инструмента параллельно: счёт – для операционной деятельности, вклад – для накопления с доходом.

Что представляет собой банковский вклад и какие цели он преследует

Существует два ключевых типа вкладов: срочные и до востребования. Срочные вклады имеют фиксированный срок размещения – от одного месяца до нескольких лет. По ним устанавливается повышенная процентная ставка, однако досрочное изъятие обычно приводит к перерасчёту процентов по минимальной ставке. Вклады до востребования не ограничены по сроку, но имеют крайне низкий доход.

Целесообразно использовать вклад в следующих случаях: накопление на крупную покупку (например, жильё или образование), формирование резервного фонда с фиксированной доходностью, защита средств от инфляции при низком инвестиционном риске. Важно учитывать уровень инфляции: если процент по вкладу ниже годового прироста цен, реальная доходность будет отрицательной.

При выборе вклада стоит анализировать не только процентную ставку, но и надёжность банка, условия пополнения, капитализации процентов, возможность частичного снятия. В России вклады физических лиц застрахованы Агентством по страхованию вкладов на сумму до 1,4 млн рублей, что снижает риск потери средств при банкротстве банка.

Основные виды банковских счетов и их назначение

Расчётный счёт – предназначен для хранения средств с возможностью оперативного управления. Его используют физические лица для повседневных расходов, переводов и оплаты услуг, а также юридические лица – для ведения бизнеса. Средства на этом счёте не приносят дохода, зато доступны в любое время через мобильный банк, банкоматы и платёжные терминалы.

Текущий счёт – подтип расчётного, чаще используется для регулярных личных операций: получение заработной платы, оплата коммунальных услуг, подписки, переводы. Банки часто предлагают дополнительные опции: начисление кэшбэка, лимит на овердрафт, мультивалютность.

Сберегательный счёт – предназначен для хранения средств с начислением процентов. Процентная ставка ниже, чем по вкладам, но средства можно снимать частично или полностью без потери накопленного дохода. Этот тип счёта подходит для краткосрочного накопления и формирования финансовой подушки.

Депозитный (вкладной) счёт открывается исключительно для размещения средств под фиксированный процент на установленный срок. Он не предназначен для регулярных операций и имеет ограниченный доступ к средствам до окончания срока. Рекомендуется использовать для планового накопления на крупные цели, где важна защита капитала от инфляции.

Корреспондентский счёт используется банками для взаиморасчётов между собой. Он не открывается частными клиентами, но его наличие в инфраструктуре влияет на скорость и надёжность межбанковских переводов.

Брокерский счёт – специальный тип счёта, открываемый у лицензированного брокера для покупки и продажи ценных бумаг. Подходит для инвесторов, желающих получить доход на фондовом рынке. Не имеет защиты в виде страхования вкладов, требует осознанного управления рисками.

Выбор счёта должен определяться целью: ежедневные расходы, накопления, инвестиции или бизнес-операции. Несоответствие типа счёта и назначения может привести к неудобствам или финансовым потерям.

Чем отличаются условия хранения денег на вкладе и на счете

Банковский вклад предполагает размещение средств на определённый срок под фиксированную или плавающую процентную ставку. Деньги фактически блокируются до окончания срока договора. Досрочное снятие, как правило, возможно, но приводит к потере процентов или их перерасчёту по минимальной ставке – например, 0,01% годовых. В большинстве случаев пополнение вклада ограничено, а автоматическое продление возможно только по инициативе клиента.

Расчётный или текущий счёт предназначен для свободного использования средств без ограничений по сроку хранения. Клиент может в любое время вносить и снимать деньги, использовать их для оплат и переводов. Проценты на остаток начисляются редко и, как правило, не превышают 1–3% годовых, если такая опция предусмотрена банком. Некоторые банки предлагают счета с процентами на остаток, но условия начисления строго зависят от минимального баланса, оборотов и иных факторов.

При размещении средств на вкладе банк распоряжается ими для финансовых операций, что позволяет предлагать более высокую доходность – до 10% годовых и выше в период повышенных ключевых ставок. Счета такой функции не выполняют, поэтому доход по ним ниже.

Для долгосрочного хранения и получения стабильного дохода предпочтителен вклад. Если приоритет – доступ к средствам в любое время, целесообразно использовать счёт. Рекомендуется также учитывать страхование вкладов: как вклады, так и счета в банках, входящих в систему страхования, защищены на сумму до 1,4 млн рублей.

Как начисляются проценты по вкладам и счетам

Начисление процентов по вкладам и счетам осуществляется по разным правилам, в зависимости от типа продукта. По срочным вкладам проценты фиксируются при открытии и не меняются до окончания срока. Клиент заранее знает итоговую доходность, если не вносит и не снимает средства досрочно. Проценты могут капитализироваться – добавляться к сумме вклада, увеличивая базу для следующего начисления.

Для вкладов с ежемесячной выплатой процентов начисления происходят на остаток по состоянию на дату, установленную в договоре. Если клиент расторгает вклад раньше срока, процентная ставка пересчитывается по ставке до востребования, которая обычно в несколько раз ниже.

На текущие и накопительные счета проценты начисляются на ежедневный остаток. Их размер, как правило, ниже, чем по вкладам, но счет остается полностью доступным для операций. Банк может изменять ставку по счету в одностороннем порядке, уведомив клиента согласно условиям договора.

Рекомендуется внимательно читать условия договора: важны частота капитализации, возможность пополнения и снятия, требования к минимальному остатку и условия изменения процентной ставки. Особенно это актуально для накопительных продуктов, где доход напрямую зависит от активности клиента.

Возможности пополнения и снятия средств: вклад против счета

Банковский вклад имеет ограниченные возможности по управлению средствами. В большинстве случаев после размещения средств на депозит пополнение возможно только при открытии специальных вкладов с опцией пополнения. Даже в таких случаях банк может устанавливать минимальную сумму каждого дополнительного взноса и ограничивать частоту пополнений. Например, вклад «Пополняемый» может предусматривать пополнение не чаще одного раза в месяц и не менее чем на 1 000 ₽.

Снятие средств с вклада почти всегда ограничено. Если депозит оформлен с фиксированным сроком, досрочное изъятие возможно лишь с потерей процентов или по отдельному соглашению с банком. Исключение составляют вклады с опцией частичного снятия – однако даже в этом случае банк оставляет за собой право установить неснижаемый остаток, например, 30 000 ₽.

Банковский счёт предоставляет значительно более гибкие условия. Средства можно пополнять без ограничений по сумме и количеству операций, включая переводы с других счетов, наличные взносы и поступления от третьих лиц. Для большинства типов счетов не требуется предварительное уведомление банка о пополнении.

Снятие денег со счёта также происходит без ограничений: клиент может снимать средства в кассе, через банкоматы или переводить их в цифровом формате. Исключение составляют только особые виды счетов, такие как депозитарные или эскроу, где операции строго регламентированы целевым назначением.

Если клиенту важно свободно управлять средствами – оперативно снимать и пополнять их – банковский счёт предпочтительнее. Вклад подходит, если приоритетом является сохранность и доходность на фиксированный срок, а не доступность капитала в любой момент.

Налогообложение доходов по вкладам и остаткам на счетах

Если сумма вклада превышает 1 миллион рублей, налог взимается только с процентов, начисленных на превышающую часть. Например, при вкладе 1,5 миллиона рублей налог будет начислен с процентов, рассчитанных на 500 тысяч рублей.

Доходы от остатков на расчетных счетах (текущих счетах) как таковые не облагаются налогом, поскольку на них обычно не начисляются проценты. Однако, если банк начисляет проценты по текущему счету, то они подлежат обложению НДФЛ по стандартной ставке 13% без льгот и лимитов.

- Для нерезидентов ставка налога по процентам по вкладам и счетам составляет 30%.

- Налог удерживается банком автоматически при выплате процентов, клиенту подавать декларацию не нужно.

- В случае самостоятельного получения дохода (например, с иностранных счетов) налог уплачивается по декларации.

Рекомендуется учитывать, что при нескольких вкладах в разных банках лимит в 1 миллион рублей применяется отдельно к каждому учреждению.

Для минимизации налоговой нагрузки можно распределять вклады между разными банками, не превышая лимит в каждом из них.

Если вклад открыт в иностранном банке, доходы подлежат декларированию и уплате налога самостоятельно с возможными особенностями в зависимости от страны и международных соглашений.

Когда целесообразно открывать вклад, а когда – счёт

Вклад оптимален при необходимости сохранить и приумножить крупную сумму денег без планов частого использования. Минимальный срок – от 30 дней до нескольких лет, процентная ставка обычно выше, чем по счету, что обеспечивает стабильный доход. Подходит для целей накопления, крупных покупок, формирования резервного капитала.

Счёт целесообразно открывать при регулярных операциях с деньгами: поступлении зарплаты, оплате услуг, переводах и снятии наличных. Он обеспечивает гибкий доступ к средствам без потери процентов. Рекомендуется для повседневных расходов, ведения бизнеса и краткосрочного хранения средств.

При выборе между вкладом и счётом важно учитывать ликвидность: вклад часто ограничивает досрочное снятие без штрафов, счёт позволяет свободно распоряжаться деньгами. Если цель – накопление с фиксированным доходом и готовность заморозить деньги, вклад предпочтительнее.

Если планируется частое движение средств и необходимость в быстром доступе, стоит выбрать счёт с минимальными комиссиями и возможностью подключения онлайн-банкинга.

Также вклад выгоден при повышенной процентной ставке с капитализацией процентов, что увеличивает итоговую доходность. Счёт, как правило, не предлагает таких условий, но обеспечивает удобство управления средствами.

Вопрос-ответ:

В чем ключевое отличие между банковским вкладом и банковским счетом с точки зрения управления деньгами?

Банковский вклад предполагает фиксированный срок хранения денег и чаще всего фиксированную ставку дохода. Средства обычно нельзя снимать досрочно без потери процентов. В отличие от вклада, банковский счет предназначен для свободного использования: деньги можно вносить и снимать в любое время, но проценты, если они начисляются, обычно ниже. Таким образом, вклад подходит для накоплений с целью сохранения и приумножения, а счет — для повседневных операций и быстрых платежей.

Какие типы вкладов и счетов существуют и как они отличаются по функционалу?

Вклады бывают срочными (фиксированный срок и ставка), депозитами с возможностью пополнения и накопительными счетами, где можно добавлять средства, а проценты начисляются по другим правилам. Банковские счета делятся на текущие, зарплатные и накопительные. Текущий счет обеспечивает максимальную ликвидность для платежей, зарплатный — для получения регулярных поступлений, а накопительный счет — для хранения с возможностью частичного дохода. Выбор зависит от целей использования средств и предпочтений клиента.

Как изменяется доходность при снятии средств с вклада до окончания срока?

Если снять деньги с вклада до завершения срока действия договора, банк часто снижает процентную ставку или вовсе не начисляет проценты за этот период. В некоторых случаях клиент может получить только часть начисленных процентов или только сумму основного вклада без дохода. Это сделано для того, чтобы стимулировать хранение средств на оговоренный срок. Поэтому важно внимательно читать условия договора перед открытием вклада.

Как налогооблагаются проценты по вкладам и остаткам на счетах?

Доходы от вкладов, то есть начисленные проценты, подлежат налогообложению согласно законодательству. В ряде стран предусмотрены налоговые вычеты или освобождение для вкладов с определённым лимитом суммы. Проценты, начисленные на остаток на счёте, как правило, облагаются по тем же правилам, но их доходность часто ниже. Клиенту следует сохранять документы и при необходимости подавать налоговую декларацию с указанием доходов от процентов.

В каких случаях выгоднее открыть вклад, а когда целесообразнее использовать банковский счёт?

Если планируется сохранить деньги на определённый срок и получить стабильный доход, выгоднее открыть вклад — особенно при высокой процентной ставке и фиксированном сроке. Если же нужны свободный доступ к деньгам, возможность совершать регулярные платежи и пополнять средства без ограничений, предпочтительнее использовать банковский счёт. Кроме того, счета часто удобнее для ежедневных финансовых операций и контроля расходов.

В чем ключевое отличие между банковским вкладом и банковским счетом?

Банковский вклад предполагает фиксированный срок хранения денег и выплату процентов по установленной ставке, при этом средства обычно нельзя свободно снимать без потери дохода. Банковский счет, напротив, обеспечивает возможность постоянного доступа к средствам — их можно вносить, снимать и использовать для платежей в любое время, но проценты по счету обычно значительно ниже или отсутствуют.

Какие факторы влияют на выбор между открытием вклада и счёта для хранения сбережений?

Выбор зависит от целей и планов по использованию средств. Если задача — сохранить деньги с гарантированным доходом на определённый срок, выгоднее открыть вклад с фиксированной ставкой. Для регулярных операций, покупок и мгновенного доступа к деньгам предпочтительнее счет. Кроме того, при необходимости пополнения и снятия в любое время удобнее счет, а вклад подойдет для накоплений с ограниченным доступом.