Бухгалтерская отчетность формируется в рамках внутреннего учета и ориентирована на соответствие законодательным требованиям, стандартам бухгалтерского учета и налоговой отчетности. Она служит основой для контроля деятельности компании, отражая все операции и остатки на счетах в разрезе конкретных хозяйственных фактов.

Финансовая отчетность нацелена на внешних пользователей – инвесторов, кредиторов и аналитиков. Ее ключевая задача – предоставить объективную, сопоставимую и прозрачную информацию о финансовом положении и результатах деятельности предприятия в соответствии с международными стандартами (МСФО) или национальными стандартами финансовой отчетности.

Различия проявляются не только в целевой аудитории, но и в структуре, содержании и способах оценки данных. Бухгалтерская отчетность детализирована и часто отражает историю операций, тогда как финансовая отчетность концентрируется на ключевых показателях эффективности, ликвидности и платежеспособности. Для эффективного управления и принятия решений важно понимать, какие именно данные и в каком формате должны быть представлены в каждой из этих отчетностей.

Требования к составлению бухгалтерской и финансовой отчетности

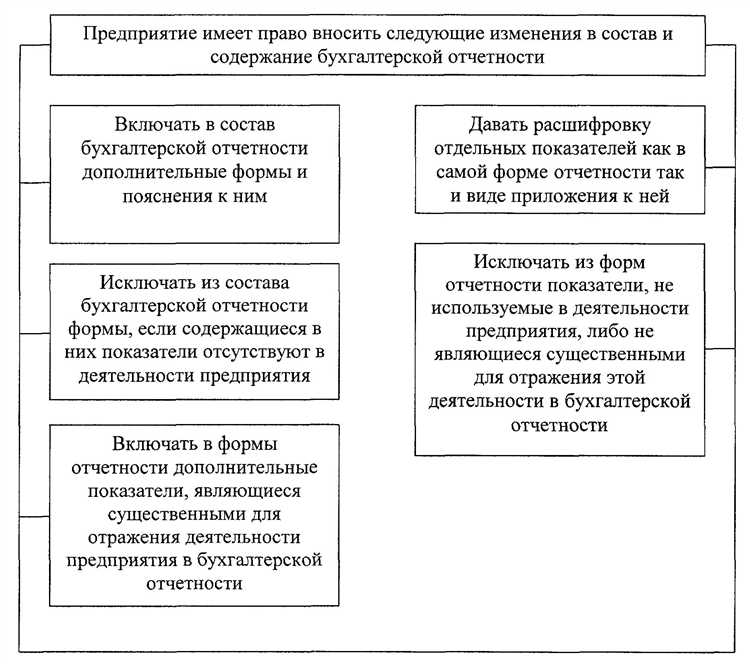

Бухгалтерская отчетность формируется в соответствии с национальными стандартами бухгалтерского учета (например, ПБУ в России), регулируется Федеральным законом № 402-ФЗ «О бухгалтерском учете» и внутренними положениями организации. В обязательном порядке она должна содержать баланс, отчет о финансовых результатах, пояснительную записку и отчет о движении денежных средств. Сроки сдачи устанавливаются налоговым и статистическим законодательством – чаще всего это ежеквартальная и годовая отчетность.

Финансовая отчетность ориентирована на внешних пользователей и составляется по международным стандартам (МСФО) или национальным стандартам, адаптированным к требованиям инвесторов и кредиторов. Включает в себя полный набор отчетов: баланс, отчет о прибылях и убытках, отчет об изменениях в капитале и отчет о движении денежных средств, а также раскрытие существенной информации в примечаниях. Важным требованием является прозрачность и сопоставимость данных, что требует применения оценочных процедур и принципа справедливой стоимости.

Рекомендации по составлению бухгалтерской отчетности: использовать подтвержденные первичные документы, строго следовать методам оценки и классификации активов и обязательств, обеспечить полноту и точность отражения операций. Контроль за соблюдением требований ведет главный бухгалтер и служба внутреннего контроля.

Рекомендации по составлению финансовой отчетности: применять единые стандарты признания и оценки активов и обязательств, осуществлять регулярный пересмотр учетной политики с учетом изменений в нормативных актах и рыночной ситуации. Особое внимание уделяется раскрытию рисков и связанных сторон, что повышает доверие инвесторов и аналитиков.

В обоих видах отчетности обязательна независимая проверка: бухгалтерская отчетность – внутренним аудитом и контролирующими органами, финансовая – внешним аудитом с подтверждением достоверности и соответствия стандартам.

Цели и задачи бухгалтерской отчетности в организации

Основная цель бухгалтерской отчетности – обеспечение точного отражения финансового положения и результатов деятельности организации для внутренних пользователей. В первую очередь отчетность должна фиксировать все хозяйственные операции согласно требованиям национальных стандартов и законодательства.

Задачи бухгалтерской отчетности включают контроль за соблюдением финансовой дисциплины, выявление и предупреждение ошибок и злоупотреблений в учете. Отчеты служат инструментом для оперативного анализа доходов, расходов, активов и обязательств.

Важным аспектом является формирование данных, необходимых для налогового учета и расчета обязательных платежей. Бухгалтерская отчетность также обеспечивает базу для принятия управленческих решений на уровне подразделений и всего предприятия.

Отчеты должны быть подготовлены с соблюдением принципа полноты и достоверности информации, что позволяет снизить риски финансовых потерь и повысить прозрачность хозяйственной деятельности.

Рекомендуется систематически обновлять учетные политики и процедуры с учётом изменений законодательства и практики, чтобы поддерживать соответствие отчетности актуальным требованиям.

Функциональные особенности финансовой отчетности для внешних пользователей

Финансовая отчетность формируется с целью обеспечения прозрачности и достоверности информации для внешних пользователей: инвесторов, кредиторов, регуляторов и партнеров. Ее ключевая функция – предоставить объективные данные о финансовом положении и результатах деятельности компании в сопоставимой и стандартизированной форме.

- Универсальность и стандартизация. Финансовая отчетность подчиняется международным (МСФО) или национальным стандартам, что обеспечивает сопоставимость информации между разными компаниями и периодами.

- Обеспечение принятия решений. Внешние пользователи используют отчетность для оценки инвестиционной привлекательности, кредитоспособности и финансовой устойчивости предприятия, что требует акцента на ключевых показателях: активы, обязательства, собственный капитал, прибыльность и денежные потоки.

- Достоверность и полнота. Отчетность должна быть свободна от существенных искажений и предоставлять полную картину, что достигается через обязательный аудит и раскрытие существенной информации в пояснениях.

- Регулярность и своевременность. Выпуск финансовой отчетности осуществляется по установленным срокам (ежеквартально, ежегодно), что позволяет пользователям оперативно реагировать на изменения в состоянии компании.

Для повышения эффективности анализа внешним пользователям рекомендуется сосредоточиваться на таких элементах финансовой отчетности, как отчет о прибылях и убытках, отчет о движении денежных средств и пояснительная записка, где раскрываются методы учета и возможные риски.

При работе с финансовой отчетностью важно учитывать ограничения данных, связанные с консервативностью оценок и потенциальной скрытостью управленческих решений, что требует дополнения анализа использованием внешних источников информации и экспертных оценок.

Основные стандарты и нормы для бухгалтерской отчетности

К основным стандартам и нормам относятся:

- ПБУ 1/2008 «Учетная политика организации» – регламентирует порядок выбора методов бухгалтерского учета и их применение, обеспечивая единство подходов внутри предприятия.

- ПБУ 18/02 «Учет расчетов по налогу на прибыль» – устанавливает правила отражения налоговых обязательств и активов в бухгалтерских регистрах.

- Федеральный стандарт бухгалтерского учета (ФСБУ) – новые нормативы, направленные на гармонизацию с международными требованиями, вводятся постепенно и регулируют отдельные аспекты учета (например, основные средства, обязательства).

- Инструкции по ведению бухгалтерского учета и формам отчетности, утверждаемые Минфином РФ – определяют состав и формат обязательных отчетных документов.

Помимо нормативных актов, бухгалтерская отчетность должна соответствовать требованиям по:

- Принципу полноты и достоверности – отражение всех хозяйственных операций без пропусков и искажений.

- Принципу последовательности – сохранение выбранных методов учета от периода к периоду для сопоставимости данных.

- Принципу осмотрительности – учет возможных рисков и резервов с целью предотвращения завышения прибыли.

Для организаций, подпадающих под международные стандарты, параллельно применяется МСФО (IFRS), однако в рамках национальной бухгалтерии основное значение имеют именно российские стандарты. Правильное применение этих норм обеспечивает прозрачность учета и минимизирует риски ошибок, штрафов и налоговых споров.

Регулирование и контроль финансовой отчетности на государственном уровне

Обязательность представления финансовой отчетности регулируется федеральными законами, например, ФЗ-208 «О бухгалтерском учете» и ФЗ-402 «О бухгалтерском учете», а также нормами, закрепленными в ПБУ (Положениях по бухгалтерскому учету). Несоблюдение установленных требований влечет административную ответственность и штрафы.

Государственный контроль включает проверку отчетности через аудиторские процедуры и инспекции контролирующих органов. Аудит обязателен для публичных компаний и организаций с крупными активами, что подтверждает достоверность финансовых данных и снижает риски мошенничества.

Регуляторы обновляют нормативы в соответствии с международными стандартами, что обеспечивает интеграцию российских компаний в глобальные рынки. Рекомендовано использовать автоматизированные системы ведения отчетности для соблюдения сроков и минимизации ошибок.

Реализация принципов прозрачности и сопоставимости финансовой отчетности способствует повышению доверия инвесторов и кредиторов, а также улучшает качество экономического анализа на государственном уровне.

Состав и структура данных в бухгалтерской и финансовой отчетности

В бухгалтерском балансе представлены активы, обязательства и капитал с разбивкой по статьям и счетам, что позволяет анализировать финансовое состояние предприятия на конкретную дату. Отчёт о прибылях и убытках фиксирует доходы и расходы за отчетный период, формируя итоговую величину чистой прибыли или убытка. Отчёт о движении денежных средств демонстрирует источники и использование денежных ресурсов, распределённые по операционной, инвестиционной и финансовой деятельности.

Финансовая отчетность ориентирована на внешних пользователей и включает стандартизированные формы, подготовленные согласно международным или национальным стандартам (например, МСФО, РСБУ). Структура финансовой отчетности предполагает сводные агрегированные данные с акцентом на прозрачность и сопоставимость. Включает: баланс, отчёт о финансовых результатах, отчёт о капитале и пояснения, которые раскрывают ключевые показатели и существенные события.

Важной особенностью финансовой отчетности является консолидация данных по группе компаний и исключение внутренних операций, что делает ее инструментом анализа эффективности бизнеса на макроуровне. Структура данных организована по ключевым категориям: ликвидность, рентабельность, платежеспособность и финансовая устойчивость.

Для практики рекомендуется четко разграничивать источники данных: бухгалтерская отчетность – первичный уровень учета с детализированным отражением операций, финансовая – итоговый уровень с агрегированными и стандартизированными показателями. Это обеспечивает корректное использование отчетности для управления и внешней аналитики.

Использование бухгалтерской и финансовой отчетности при принятии управленческих решений

Бухгалтерская отчетность представляет собой детализированную информацию о фактических хозяйственных операциях организации, что позволяет контролировать исполнение бюджета и внутренние процессы. Для управленцев это источник данных о расходах, доходах, движении активов и обязательств на конкретные даты, что важно при оптимизации операционной деятельности и внутреннем контроле.

Финансовая отчетность формируется на основе агрегированных и стандартизированных данных с акцентом на финансовое состояние и результаты деятельности компании за период. Она ориентирована на анализ прибыльности, ликвидности и финансовой устойчивости, что критично при стратегическом планировании, оценке инвестиционной привлекательности и принятии решений о привлечении капитала.

При оперативном управлении бухгалтерская отчетность обеспечивает детализацию для корректировки затрат и распределения ресурсов по подразделениям, что способствует быстрому выявлению отклонений и устранению неэффективности. Финансовая отчетность, напротив, служит основой для оценки долгосрочных трендов и финансовых рисков, формируя основу для разработки стратегий роста и диверсификации.

Руководителям рекомендуется использовать бухгалтерские данные для анализа текущей рентабельности отдельных проектов и контроля кассовых потоков, тогда как финансовая отчетность необходима для внешних коммуникаций с инвесторами и кредиторами, а также для принятия решений о масштабных инвестициях или реструктуризации долговой нагрузки.

Важным аспектом является регулярное сравнение показателей бухгалтерской и финансовой отчетности для выявления расхождений, что позволяет выявить ошибки учета или изменения в учетной политике и своевременно скорректировать управленческие решения на основе достоверной информации.

Влияние отчетности на налоговое планирование и отчетность

Бухгалтерская отчетность формирует основу для расчета налогооблагаемой базы, так как именно на ее данных строится налоговый учет. Отчеты, подготовленные по стандартам бухгалтерии, содержат детализированную информацию о доходах, расходах, активах и обязательствах, что позволяет своевременно выявлять налоговые риски и оптимизировать налоговые обязательства.

Финансовая отчетность, ориентированная на внешних пользователей, влияет на налоговое планирование опосредованно, предоставляя ключевые показатели эффективности и структуры капитала, которые учитываются при стратегическом налоговом моделировании. Различия в оценках активов и обязательств между бухгалтерской и финансовой отчетностью могут влиять на величину налогооблагаемой прибыли и налоговых вычетов.

Для эффективного налогового планирования важно учитывать различия в правилах признания доходов и расходов, применяемых в бухгалтерском и налоговом учете. Отчеты бухгалтерии должны быть синхронизированы с налоговой отчетностью для минимизации расхождений и штрафных санкций. Рекомендуется проводить регулярный анализ разниц временного и постоянного характера между этими отчетами с целью корректировки налоговой базы.

Использование данных бухгалтерской отчетности для построения прогнозных моделей позволяет управлять налоговыми платежами в рамках допустимых законодательством лимитов, снижая налоговую нагрузку без нарушения норм. Финансовая отчетность служит инструментом для оценки влияния налоговой стратегии на финансовое состояние предприятия и инвесторскую привлекательность.

Внедрение автоматизированных систем учета, которые интегрируют бухгалтерские и налоговые данные, повышает точность отчетности и ускоряет процесс налогового планирования. Контроль за изменениями в налоговом законодательстве должен быть регулярным, с адаптацией отчетных форм к новым требованиям, что снижает риски налоговых доначислений и штрафов.

Вопрос-ответ:

В чем ключевые отличия между бухгалтерской и финансовой отчетностью с точки зрения назначения и пользователей?

Бухгалтерская отчетность создается для внутреннего использования организацией — она отражает хозяйственные операции, позволяет вести учет и контролировать финансовое состояние компании в рамках законодательства. Финансовая отчетность ориентирована на внешних пользователей, таких как инвесторы, кредиторы, контролирующие органы — она обобщает финансовые результаты деятельности и предоставляет информацию о финансовом положении компании в целом.

Почему структура и состав данных в бухгалтерской отчетности отличаются от тех, что представлены в финансовой отчетности?

Бухгалтерская отчетность строится на детализированном учете операций с использованием плана счетов и отражает каждую хозяйственную операцию. Это обеспечивает полноту и точность для внутреннего анализа и контроля. Финансовая отчетность агрегирует данные и группирует информацию по ключевым статьям, что упрощает восприятие для внешних пользователей и способствует сопоставимости между компаниями.

Какова роль нормативных требований при формировании бухгалтерской и финансовой отчетности?

Для бухгалтерской отчетности главенствуют национальные стандарты и законодательство, которые регулируют порядок учета и раскрытия информации внутри компании. Финансовая отчетность подчиняется международным стандартам, таким как МСФО, и требованиям регулирующих органов, что обеспечивает единообразие, прозрачность и возможность сравнения отчетов различных организаций на международном уровне.

Какие последствия для бизнеса могут возникнуть из-за ошибок при составлении бухгалтерской и финансовой отчетности?

Ошибки в бухгалтерской отчетности приводят к неправильному учету операций, что затрудняет внутренний контроль, нарушает налоговое законодательство и может повлечь штрафы. В финансовой отчетности ошибки снижают доверие инвесторов и кредиторов, искажают представление о финансовом положении компании, что может привести к потере финансирования или ухудшению репутации на рынке.