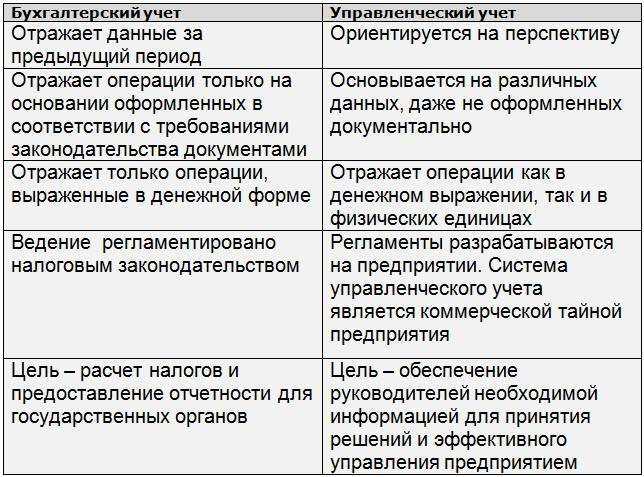

Бухгалтерский и налоговый учет ведутся параллельно, но решают разные задачи и подчиняются разным нормативным документам. Бухгалтерский учет регулируется Федеральным законом № 402-ФЗ и Положениями по бухгалтерскому учету (ПБУ), в то время как налоговый учет строится на Налоговом кодексе РФ. Различия касаются не только целей учета, но и методов признания доходов и расходов, сроков амортизации, порядка формирования себестоимости и других ключевых параметров.

Например, для целей бухгалтерского учета доход признается по факту его возникновения, вне зависимости от оплаты. В налоговом учете действует кассовый метод (для упрощенки) или метод начисления (для общей системы), и правила здесь существенно отличаются. Кроме того, сроки амортизации основных средств в налоговом учете строго определяются Классификацией ОС, в то время как в бухгалтерском могут устанавливаться самой организацией в рамках допустимого интервала.

Одной из практических проблем становится расхождение между бухгалтерской прибылью и налогооблагаемой базой. Это требует формирования постоянных и временных разниц, отражаемых в учетной политике и пояснениях к отчетности. Для избежания налоговых рисков и искажений финансовой информации необходимо четко разграничивать подходы к признанию операций в каждом из видов учета.

Компании обязаны разрабатывать отдельные учетные политики для бухгалтерского и налогового учета. В них должно быть детально прописано, каким образом организация ведет учет затрат, доходов, оценочных обязательств и амортизации. Рекомендуется также организовать параллельный учет или применять трансформационные таблицы, чтобы обеспечить корректное формирование отчетности и своевременное заполнение деклараций.

Цели ведения бухгалтерского и налогового учета

Бухгалтерский учет направлен на формирование полной и достоверной информации о финансовом положении организации, ее активах, обязательствах и результатах деятельности. Эти данные необходимы для внутренних пользователей – собственников, руководства, инвесторов – при принятии управленческих и стратегических решений. Особое внимание в бухгалтерии уделяется соблюдению принципов осмотрительности, непрерывности и начисления, что обеспечивает аналитичность и сопоставимость отчетности.

Налоговый учет преследует иную цель – правильное исчисление налоговой базы и своевременное определение сумм налогов к уплате. Его основная задача – выполнение требований Налогового кодекса РФ, а не формирование полной картины хозяйственной деятельности. Методология здесь регламентирована строго законодательно, допускается упрощение и агрегирование информации, если это не искажает налоговый результат.

Бухгалтерский учет служит основанием для составления бухгалтерской (финансовой) отчетности в соответствии с федеральными стандартами (ФСБУ), а налоговый учет – исключительно для налоговой отчетности и расчетов с бюджетом. При этом подходы к признанию доходов, расходов и обязательств часто различаются. Например, в бухгалтерском учете доход может признаваться по факту отгрузки, а в налоговом – при поступлении оплаты, если применяется кассовый метод.

Для минимизации расхождений и снижения риска налоговых претензий рекомендуется регулярно проводить сверку данных бухгалтерского и налогового учета, а также автоматизировать учетные процессы с учетом различий в целевых задачах каждого вида учета.

Различия в нормативной базе и регулирующих органах

Бухгалтерский и налоговый учет опираются на разные нормативные источники и контролируются различными ведомствами, что влияет на подходы к оформлению операций и подготовке отчетности.

Бухгалтерский учет регулируется следующими основными актами:

- Федеральный закон № 402-ФЗ «О бухгалтерском учете»;

- Положения по бухгалтерскому учету (ПБУ), устанавливающие правила отражения активов, обязательств, доходов и расходов;

- Федеральные стандарты бухгалтерского учета, постепенно заменяющие ПБУ с учетом сближения с МСФО;

- Методические рекомендации Минфина России.

За методологию и контроль в сфере бухгалтерского учета отвечает Министерство финансов Российской Федерации. Организациям, подлежащим обязательному аудиту, дополнительно необходимо соблюдать требования, установленные Федеральным казначейством и Банком России (для финансового сектора).

Налоговый учет формируется на основании других источников:

- Налоговый кодекс Российской Федерации (части I и II);

- Письма и разъяснения Федеральной налоговой службы (ФНС);

- Постановления Конституционного суда и арбитражная практика по вопросам налогообложения.

Регулирующим органом налогового учета является ФНС. Именно она разрабатывает формы отчетности, контролирует порядок ведения книги покупок и книги продаж по НДС, а также обеспечивает правоприменение через налоговые проверки.

Одно из ключевых различий – гибкость. В бухгалтерии допускается профессиональное суждение и выбор метода (например, начисления или кассовый метод), если это обосновано. В налоговом учете такие решения строго регламентированы: метод выбирается один раз и применяется последовательно в соответствии с главами Налогового кодекса.

Для снижения рисков расхождений между двумя учетами рекомендуется:

- Регулярно отслеживать обновления нормативных актов;

- Учетные политики разделять по каждому виду учета;

- Участвовать в профессиональных консультациях при сложных налоговых ситуациях;

- Проводить сверку данных между бухгалтерским и налоговым учетом ежеквартально.

Отличие в подходах к признанию доходов и расходов

В бухгалтерском учете доходы и расходы признаются на основании принципа начисления. Это означает, что операция отражается в момент возникновения обязательства или права, независимо от фактического движения денежных средств. Например, выручка признается в периоде, когда отгружена продукция или оказана услуга, даже если оплата поступит позже.

Налоговый учет опирается на нормы Налогового кодекса РФ и допускает как метод начисления, так и кассовый метод – в зависимости от системы налогообложения и выбранного способа учета. При кассовом методе доходы и расходы признаются только при поступлении или расходовании денежных средств. Компании на УСН чаще используют именно этот способ.

Различия проявляются также в условиях признания расходов. В бухгалтерском учете необходимо соблюдение двух критериев: наличие документа и экономической обоснованности. В налоговом учете, помимо этого, расходы должны быть направлены на получение дохода и подтверждены в установленной форме. Расходы, не предусмотренные статьей 252 НК РФ, не подлежат вычету даже при наличии документов.

На практике эти расхождения могут привести к временным или постоянным разницам, отражаемым в налоговых регистрах и отчетности. Например, расходы на добровольное страхование могут признаваться в бухгалтерском учете сразу, а в налоговом – равномерно в течение срока действия договора.

Для минимизации налоговых рисков и корректного формирования отчетности рекомендуется проводить инвентаризацию временных разниц и регулярно сверять данные бухгалтерского и налогового учета.

Как формируются отчеты в бухгалтерском и налоговом учете

Бухгалтерская отчетность разрабатывается на основе данных, сформированных в соответствии с положениями по бухгалтерскому учету (ПБУ) и Международными стандартами финансовой отчетности (МСФО), если организация обязана их применять. Главная цель – предоставить полную и достоверную информацию о финансовом положении компании заинтересованным пользователям: инвесторам, кредиторам, собственникам.

- Отчетность составляется по итогам отчетного периода – квартала или года, в зависимости от категории организации.

- Формы отчетности включают бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала и отчет о движении денежных средств.

- Данные обобщаются на основании двойной записи, инвентаризации и регистров учета.

- При допущениях и оценках применяются профессиональное суждение и учет существенности.

Налоговая отчетность ориентирована на исчисление и уплату конкретных налогов и обязательных платежей, исходя из норм Налогового кодекса РФ. Здесь приоритет отдается фискальным интересам государства, а не экономическому анализу.

- Отчетные формы строго регламентированы ФНС и зависят от применяемой системы налогообложения (ОСНО, УСН, ЕСХН и др.).

- Основные виды отчетности: декларации по НДС, налогу на прибыль, налогу на имущество, расчеты по страховым взносам, 6-НДФЛ и др.

- Методы признания доходов и расходов могут отличаться от бухгалтерских. Например, налог на прибыль учитывает только фактически произведенные затраты, подтвержденные первичными документами.

- Отчеты подаются в установленные сроки, искажение или несвоевременность влекут налоговые санкции.

Бухгалтерские и налоговые отчеты, хотя и формируются на основе части общих данных, имеют разные цели, структуру и правовые основания. Для минимизации расхождений рекомендуется организовать учет таким образом, чтобы автоматически генерировать налоговую отчетность из данных бухгалтерского учета с учетом корректировок, предусмотренных налоговым законодательством.

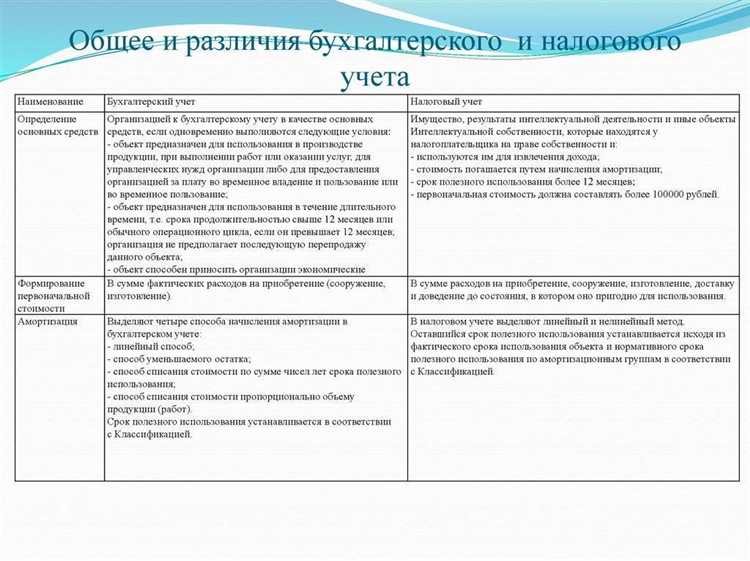

Особенности учета основных средств и амортизации

В бухгалтерском учете основные средства принимаются к учету по первоначальной стоимости, включающей затраты на приобретение, доставку, монтаж и приведение объекта в рабочее состояние. Амортизация начисляется на систематической основе, как правило, линейным методом, но допускается использование производственного, уменьшаемого остатка и других методов. Срок полезного использования устанавливается на основании рекомендаций Минфина и профессионального суждения бухгалтера.

Налоговый учет опирается на главы 25 Налогового кодекса РФ. Первоначальная стоимость формируется по схожему принципу, однако в расчёт не включаются некоторые затраты, например, проценты по заемным средствам после ввода в эксплуатацию. Амортизация начисляется строго в пределах амортизационных групп, установленных правительственным классификатором. Метод начисления выбирается между линейным и нелинейным и фиксируется в учетной политике.

Ключевое отличие состоит в сроках: в бухгалтерии срок определяется индивидуально, в налоговом учете – в пределах жестко заданных диапазонов. Это может приводить к расхождениям между бухгалтерской и налоговой отчетностью. Кроме того, при модернизации объекта в бухучете может происходить пересмотр срока полезного использования, тогда как в налоговом учете срок остается прежним, если объект не переводится в другую амортизационную группу.

Для согласования данных необходимо вести налоговые регистры, отражающие расхождения между двумя видами учета. Важно, чтобы такие расхождения документально подтверждались и обосновывались в учетной политике организации.

Отличие в порядке учета резерва по сомнительным долгам

В бухгалтерском учете резерв по сомнительным долгам формируется на основании оценки вероятности их возврата и определяется в соответствии с ПБУ 10/99. Организации вправе создавать резерв, уменьшая прибыль до налогообложения, что отражается в бухгалтерских проводках с кредитом счета 63 и дебетом счета расходов по сомнительным долгам.

В налоговом учете резерв по сомнительным долгам учитывается только при условии подтверждения факта безнадежности долга, что требует судебного решения или признания долга безнадежным по иным документально подтвержденным основаниям. До этого момента суммы резерва не принимаются в расходах, что исключает формирование резерва в налоговом учете в целях уменьшения налоговой базы.

В отличие от бухгалтерского учета, где создание резерва носит превентивный характер, в налоговом учете резерв признается только после конкретного события, подтверждающего невозможность взыскания долга. Это приводит к разницам временного характера, влияющим на величину налогооблагаемой прибыли.

Рекомендуется вести раздельный учет по сомнительным долгам в бухгалтерии и налоговом учете, фиксируя основания и сроки признания резерва, чтобы избежать штрафных санкций и корректно отражать финансовое состояние организации.

Как различия в учете влияют на налогооблагаемую прибыль

Налогооблагаемая прибыль формируется на основе данных налогового учета, который часто отличается от бухгалтерского. Основные отличия связаны с признанием доходов и расходов, амортизацией, резервами и переоценкой активов.

В бухгалтерском учете доходы признаются при выполнении условий признания, что может не совпадать с моментом фактического поступления денежных средств, тогда как налоговый учет ориентируется на кассовый метод или специальные правила признания доходов для налогообложения.

Расходы в налоговом учете учитываются только при их экономической обоснованности и документальном подтверждении, что ограничивает возможность списания некоторых затрат, признанных в бухгалтерском учете. Например, резервы по сомнительным долгам в налоговом учете не создаются, что увеличивает налогооблагаемую базу.

Амортизация основных средств в налоговом учете рассчитывается по установленным налоговым нормам и методам (обычно линейным или по специальным ставкам), что может существенно отличаться от бухгалтерской амортизации, где возможна переоценка и применение различных методов. Это влияет на величину признаваемых расходов и, следовательно, на прибыль для налогообложения.

Переоценка активов в бухгалтерском учете не отражается в налоговом учете, поэтому любые изменения стоимости не влияют на налогооблагаемую прибыль, пока не произойдет реализация актива.

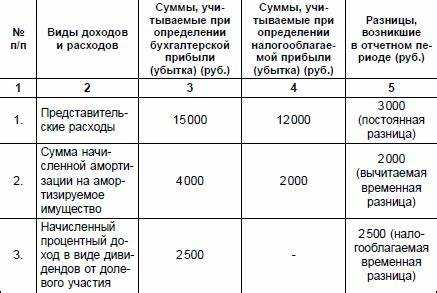

В результате указанных различий возникает временная разница между бухгалтерской и налоговой прибылью, которая учитывается для целей отсрочки налогов и формирования налоговых обязательств или активов по налогу на прибыль.

Для минимизации налоговых рисков рекомендуется вести параллельный учет с четкой документацией по основаниям признания доходов и расходов, а также контролировать соответствие бухгалтерских данных требованиям налогового законодательства. Это позволяет оптимизировать налоговую нагрузку без нарушения норм закона.

Как вести учет при наличии разниц между бухгалтерскими и налоговыми показателями

При выявлении расхождений между бухгалтерским и налоговым учетом ключевым инструментом становится учет постоянных и временных разниц. Постоянные разницы не влияют на налогооблагаемую прибыль и не корректируются в последующих периодах, например, штрафы и пени, учитываемые в бухгалтерии, но не признаваемые для целей налогообложения.

Временные разницы отражают расхождения, которые нивелируются во времени, как например, разница в сроках признания амортизации основных средств. Для их учета необходимо формировать налоговые корректировки на счете 09 «Отложенные налоговые активы и обязательства».

Практически для ведения учета рекомендуется использовать двойной подход: вести бухгалтерский учет по стандартам ПБУ, а налоговый – в отдельном налоговом регистре или специализированной подсистеме, где фиксируются корректировки и основания для их формирования. Это позволяет четко прослеживать изменения и обеспечивать контроль.

Для расчета налогооблагаемой базы следует формировать налоговую декларацию, корректируя бухгалтерскую прибыль на сумму выявленных постоянных и временных разниц с обязательным документальным подтверждением. Важно вести отдельный учет по каждому виду разниц с указанием периода их возникновения и расчетом влияния на налог.

Рекомендуется фиксировать операции, вызывающие разницы, в журнале учета налоговых корректировок, указывая ссылки на первичные документы, нормативные акты и методологию расчета. Это существенно облегчает подготовку отчетности и проведение налоговых проверок.

Автоматизация учета разниц на уровне бухгалтерских программ и систем ERP способствует снижению ошибок и оперативному формированию отчетности. При необходимости нужно обеспечить интеграцию данных бухгалтерского и налогового учета с налоговыми декларациями и расчетами по налогу на прибыль.

Вопрос-ответ:

В чем конкретно отличаются бухгалтерский и налоговый учет по методам признания доходов и расходов?

Бухгалтерский учет ориентируется на принцип начисления: доходы и расходы отражаются в момент их возникновения, независимо от фактического движения денег. В налоговом учете часто применяется кассовый метод, при котором доходы и расходы учитываются при их фактическом поступлении или выплате. Это приводит к различиям в периодах отражения операций, влияя на расчет прибыли для отчетности и налогообложения.

Как отражать разницы между бухгалтерской и налоговой прибылью при составлении отчетности?

При наличии расхождений между бухгалтерской и налоговой прибылью необходимо вести учет временных и постоянных разниц. Временные разницы возникают, когда доходы или расходы признаются в разных отчетных периодах, а постоянные — если определенные операции учитываются только в одном из видов учета. Для налоговой отчетности формируется налоговая база с учетом корректировок, а в бухгалтерском учете отражаются соответствующие проводки для контроля таких расхождений.

Почему для некоторых компаний важно вести отдельный налоговый учет параллельно с бухгалтерским?

Отдельный налоговый учет необходим для точного расчета налоговой базы и контроля соблюдения налогового законодательства. Бухгалтерский учет решает задачи финансовой отчетности и анализа, а налоговый — расчет обязательств перед бюджетом. При различиях в правилах признания операций компании должны учитывать эти нюансы, чтобы избежать ошибок в налоговых декларациях и возможных штрафов.

Как учет амортизации основных средств отличается в бухгалтерском и налоговом учете?

В бухгалтерском учете амортизация рассчитывается по выбранным методам, которые отражают реальное снижение стоимости активов и их использование в деятельности. В налоговом учете правила амортизации регламентируются налоговым законодательством с конкретными сроками и нормами, часто ограничивающими методы и размеры списания. Это приводит к разным суммам амортизации и влиянию на прибыль в отчетах.

Какие последствия могут возникнуть при игнорировании разниц между бухгалтерским и налоговым учетом?

Если не учитывать отличия между двумя учетами, возникает риск ошибок в налоговых расчетах, что может привести к недоплате налогов и штрафам со стороны контролирующих органов. Кроме того, бухгалтерская отчетность будет искажать реальную финансовую картину предприятия, что затруднит принятие управленческих решений и снижает доверие инвесторов и партнеров.