Внутренний контроль и аудит часто рассматриваются как взаимозаменяемые процессы, однако между ними существуют принципиальные различия как по целям, так и по функциональной нагрузке. Внутренний контроль представляет собой систему процедур, встроенных в операционную деятельность организации, с целью обеспечения её устойчивости, правомерности операций и защиты активов. Аудит же – это независимая проверка, направленная на оценку эффективности этих процедур и соответствие отчетности установленным стандартам.

Ключевое отличие заключается в месте и времени реализации. Система внутреннего контроля работает непрерывно и является частью повседневных процессов управления. Аудит, напротив, проводится периодически, ретроспективно, с акцентом на выявление несоответствий, ошибок и нарушений. Например, контроль может включать регулярную сверку складских остатков с бухгалтерскими данными, тогда как аудит проверит, насколько корректно эти сверки отражаются в учётной документации и соблюдаются ли внутренние регламенты.

Для организаций, особенно в регулируемых секторах, крайне важно чётко разделять эти функции. Внутренний контроль должен обеспечивать предупреждение рисков до того, как они материализуются, а аудит – анализировать, были ли эти риски своевременно распознаны и эффективно устранены. Недостаточная ясность в этих ролях может привести к дублированию усилий или, наоборот, к упущению критически важных этапов в обеспечении надёжности корпоративного управления.

Кто отвечает за внутренний контроль и за аудит в организации

Ответственность за внутренний контроль возлагается на руководство организации, прежде всего на генерального директора и директоров функциональных подразделений. Они обязаны разрабатывать, внедрять и поддерживать эффективную систему контроля, охватывающую все ключевые бизнес-процессы. За конкретные контрольные процедуры внутри подразделений отвечают руководители соответствующих уровней. Их задача – обеспечить соблюдение утверждённых политик, своевременное выявление отклонений и их документирование.

Функция координации и методологической поддержки внутреннего контроля часто закрепляется за службой внутреннего контроля или комплаенс-офицером. Эти специалисты разрабатывают контрольные мероприятия, проводят оценку эффективности действующих процедур и дают рекомендации по их совершенствованию.

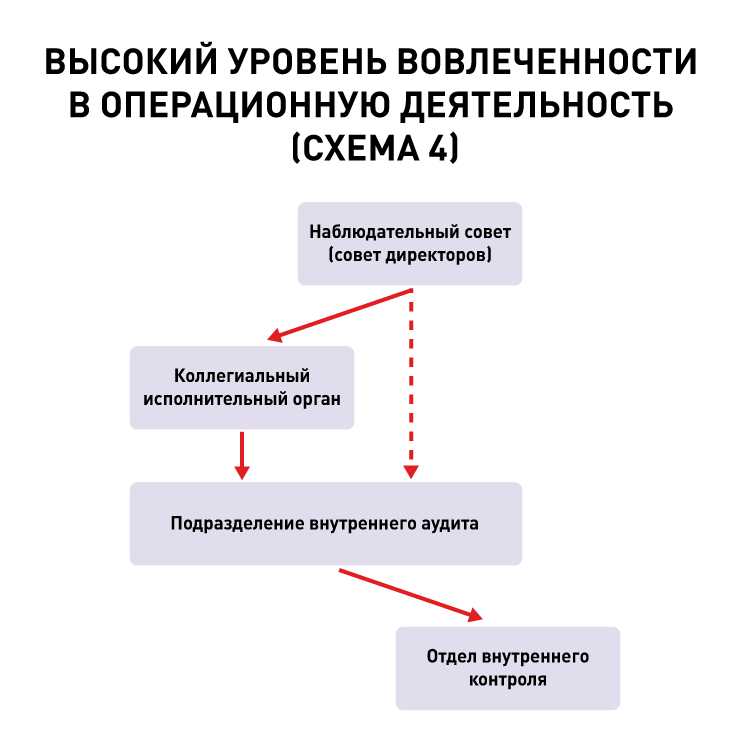

Внутренний аудит в организации осуществляется независимым структурным подразделением – службой внутреннего аудита. Она подчиняется напрямую совету директоров или комитету по аудиту, а не исполнительному руководству. Такая независимость необходима для объективной оценки процессов и исключения конфликта интересов. Руководитель службы внутреннего аудита несёт персональную ответственность за планирование проверок, составление отчётов и доведение результатов до надзорных органов компании.

Рекомендуется документально закрепить разграничение полномочий между внутренним контролем и аудитом в положениях о соответствующих службах. Это позволяет избежать дублирования функций и обеспечить системный подход к управлению рисками.

Какие документы регламентируют внутренний контроль и аудит

Нормативное регулирование внутреннего контроля и внутреннего аудита основывается на различных документах, охватывающих как законодательные, так и методологические аспекты. При этом внутренний контроль и аудит подчиняются разным по назначению и статусу источникам.

- Федеральный закон № 402-ФЗ «О бухгалтерском учете» – определяет обязанность организаций внедрять систему внутреннего контроля для обеспечения достоверности учета и отчетности.

- Налоговый кодекс РФ – содержит положения о внутреннем контроле в части обеспечения корректности налогового учета и минимизации налоговых рисков.

- Федеральные стандарты внутреннего аудита – утверждаются Минфином России и применяются в государственном и муниципальном секторе. Включают требования к проведению аудиторских проверок, оформлению результатов и обеспечению независимости.

- Положение Банка России № 716-П – применяется для кредитных организаций, регламентирует порядок организации внутреннего контроля и внутреннего аудита в финансовых учреждениях.

- Методические рекомендации Минфина РФ – разъясняют практические подходы к построению систем контроля и аудита в организациях госсектора и автономных учреждениях.

Для коммерческих организаций дополнительно разрабатываются внутренние регламенты:

- Положение о системе внутреннего контроля;

- Положение о внутреннем аудите;

- Программы аудиторских проверок;

- Матрицы рисков и контрольных процедур;

- Кодексы корпоративной этики и внутренние стандарты качества.

При разработке этих документов рекомендуется использовать Международные профессиональные стандарты внутреннего аудита (IPPF), выпускаемые Институтом внутренних аудиторов (IIA), а также COSO-модель, применяемую для структурирования системы внутреннего контроля.

Каковы цели внутреннего контроля и внутреннего аудита

Внутренний контроль направлен на обеспечение надежности бизнес-процессов и соблюдение установленных процедур внутри организации. Его ключевая цель – предупреждение и своевременное выявление отклонений, которые могут повлиять на финансовые и операционные результаты. Это включает контроль за достоверностью бухгалтерского учета, безопасностью активов, соблюдением нормативных требований и снижением операционных рисков.

Основной задачей системы внутреннего контроля является формирование условий, при которых ошибки и нарушения выявляются на ранних стадиях, до того как они приведут к значительным последствиям. Контроль охватывает как ежедневные операции, так и ключевые точки принятия управленческих решений.

Внутренний аудит выполняет иную функцию. Его цель – оценка эффективности внутренних процессов, рисков и контрольных процедур. Аудит не вмешивается в операционную деятельность, а анализирует, насколько адекватно работает система контроля и как можно повысить ее результативность.

К задачам внутреннего аудита относятся: проверка надежности финансовой отчетности, оценка рисков управления, выявление системных проблем и предоставление рекомендаций по оптимизации процессов. Аудиторы также проверяют соответствие деятельности компании внутренним регламентам и внешним требованиям, выявляют зоны потенциальных потерь и недостаточной прозрачности.

Таким образом, внутренний контроль работает на уровне исполнения, а внутренний аудит – на уровне оценки и совершенствования. Их цели различаются, но взаимно дополняют друг друга в рамках общей системы управления рисками и обеспечения устойчивости организации.

Чем отличаются методы и инструменты внутреннего контроля и аудита

Внутренний контроль ориентирован на предотвращение и своевременное выявление отклонений в процессах. Основные методы включают регламентированные процедуры, проверочные листы, контрольные точки и автоматизированные триггеры в информационных системах. Эти инструменты интегрированы в операционную деятельность и действуют на постоянной основе.

Для внутреннего контроля характерно использование встроенных системных механизмов, таких как права доступа, лимиты операций, алгоритмы двойного подтверждения. Также широко применяются мониторинговые панели (dashboards) с ключевыми показателями отклонений, что позволяет оперативно реагировать на риски и сбои.

Внутренний аудит использует иные подходы. Его методы опираются на ретроспективный анализ, выборочные проверки, оценку процедур на соответствие нормативам. В отличие от контроля, аудит не вмешивается в процессы в реальном времени, а действует через плановые и внеплановые инспекции.

Инструментарий аудита включает аудиторские программы, рабочие документы, методики оценки рисков и анкетирование персонала. Для анализа применяются методы тестирования операций, анализ причин отклонений и оценка эффективности контроля. Аудиторы используют международные стандарты (например, IIA), которые формализуют их подход к проверке и отчетности.

Таким образом, ключевое отличие заключается в назначении и применении: контроль встроен в процесс и предупреждает ошибки, а аудит анализирует процесс и выявляет несоответствия на основе независимого подхода и последующего заключения.

Внутренний контроль действует на постоянной основе и применяется в операционной деятельности для своевременного выявления отклонений, нарушений процедур и рисков. Он используется ежедневно и встроен в бизнес-процессы: контроль лимитов, утверждение платежей, проверка доступа к информационным системам, подтверждение соблюдения должностных инструкций. Его задача – предотвратить ошибки до их наступления и обеспечить соответствие внутренним регламентам.

Аудит, напротив, осуществляется периодически – чаще всего раз в год или по итогам квартала. Он применяется для оценки эффективности уже существующей системы внутреннего контроля, выявления недостатков и подготовки независимого заключения. Аудит также используется при смене руководства, реорганизации, подготовке к внешним проверкам или выходе на фондовый рынок. Его цель – дать объективную оценку надежности контроля и достоверности отчетности.

Внутренний контроль актуален при рутинных действиях, связанных с кассовыми операциями, закупками, складским учетом, начислением заработной платы. Аудит становится необходимым в ситуациях, где требуется формализованный анализ – например, при подготовке отчета в совет директоров или при расследовании подозрительных финансовых операций.

Оптимальная практика – сочетание обоих инструментов: постоянный внутренний контроль обеспечивает устойчивость процессов, а аудит подтверждает их надежность и выявляет точки для улучшения.

Как взаимодействуют службы внутреннего контроля и внутреннего аудита

Службы внутреннего контроля и внутреннего аудита выполняют разные, но взаимодополняющие функции, что требует четко выстроенного взаимодействия. Внутренний контроль реализует оперативные процедуры и направлен на предупреждение рисков, тогда как внутренний аудит оценивает эффективность этих процедур и предоставляет независимую экспертную оценку.

Взаимодействие начинается с обмена информацией о выявленных рисках и слабых местах. Служба внутреннего контроля предоставляет аудиторам отчеты и результаты проверок, что позволяет аудиторам сформировать программу аудита, сосредоточив внимание на ключевых зонах риска.

Внутренний аудит, в свою очередь, даёт рекомендации по улучшению механизмов внутреннего контроля и помогает выявлять системные проблемы, которые контроль не способен обнаружить на уровне повседневных операций. Регулярные совместные совещания способствуют координации планов и согласованию приоритетов.

Для эффективного взаимодействия необходимо обеспечить независимость внутреннего аудита от службы внутреннего контроля, чтобы избежать конфликта интересов и сохранить объективность оценок. Однако при этом важно поддерживать открытый канал коммуникации, чтобы оперативно реагировать на выявленные несоответствия и внедрять корректирующие меры.

Использование общих информационных систем управления рисками и контроля позволяет снизить дублирование усилий и ускорить обмен данными. Рекомендовано разрабатывать совместные методики оценки рисков и контроля, что повысит качество и полноту анализа.

В итоге, синергия служб внутреннего контроля и аудита повышает устойчивость организации к внутренним и внешним угрозам, обеспечивая комплексный мониторинг и своевременное улучшение процессов.

Вопрос-ответ:

В чем конкретно заключается основное отличие между внутренним контролем и внутренним аудитом?

Внутренний контроль — это систематический процесс, направленный на предупреждение ошибок и обеспечение выполнения задач в рамках повседневной деятельности организации. Его функции встроены в процессы и отвечают за поддержание порядка и соответствия установленным нормам. Внутренний аудит же представляет собой независимую проверку и оценку эффективности этих контролей, а также других аспектов работы предприятия. Аудит выявляет слабые места и риски, которые могут быть неочевидны в рамках повседневного контроля.

Какие задачи чаще всего решают службы внутреннего контроля и внутреннего аудита в компаниях?

Служба внутреннего контроля сосредоточена на создании и поддержании системы правил, процедур и механизмов, которые предотвращают нарушения и ошибки в операционной деятельности. Например, она следит за правильностью оформления документов, соблюдением финансовых лимитов, выполнением внутренних регламентов. Внутренний аудит, в свою очередь, проводит периодические проверки, анализирует эффективность этих правил и выявляет области, где существует риск недобросовестности, неэффективности или несоответствий, а также рекомендует пути улучшения.

Почему внутренний аудит должен оставаться независимым от служб внутреннего контроля?

Независимость внутреннего аудита необходима для объективной оценки работы внутренних контролей и бизнес-процессов. Если аудит подчинён или тесно связан с контролем, существует риск необъективного подхода и замалчивания недостатков. Независимость позволяет аудиторам давать непредвзятые заключения, что помогает руководству получить честную картину о состоянии системы управления рисками и контролями, а значит — принимать более обоснованные решения.

Как часто следует проводить внутренний контроль и внутренний аудит, и можно ли их совмещать?

Внутренний контроль выполняется постоянно и встроен в ежедневные операции компании. Это непрерывный процесс, который обеспечивает регулярное соблюдение правил и процедур. Внутренний аудит проводится с определённой периодичностью — чаще всего планово, раз в квартал или раз в год, в зависимости от целей и рисков организации. Хотя эти функции связаны, их нельзя полностью совмещать, поскольку аудит требует независимости и более глубокого анализа. Однако результаты внутреннего контроля служат основой для планирования аудиторских проверок.