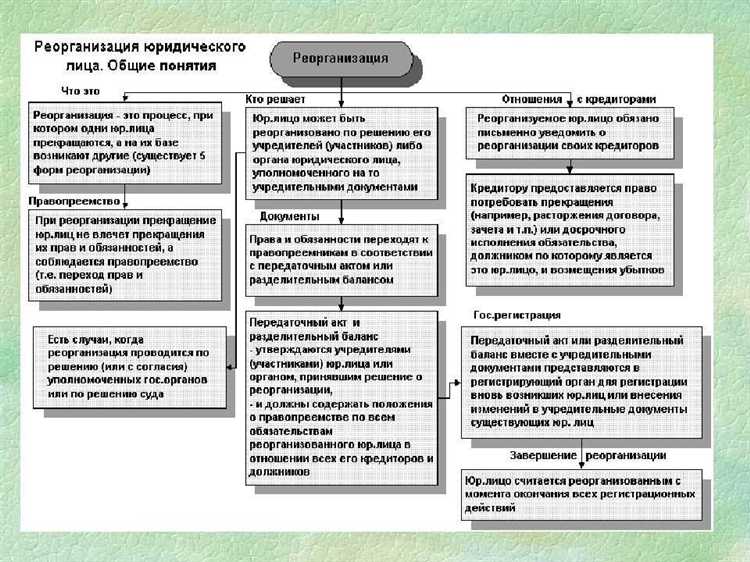

Реорганизация представляет собой процесс изменения структуры компании без прекращения её деятельности. Она включает слияния, разделения, выделения и преобразования юридических лиц. Цель – сохранить бизнес, оптимизировать управление или адаптироваться к рыночным условиям. При реорганизации права и обязанности переходят к новым или изменённым компаниям, что позволяет избежать полного прекращения хозяйственной деятельности.

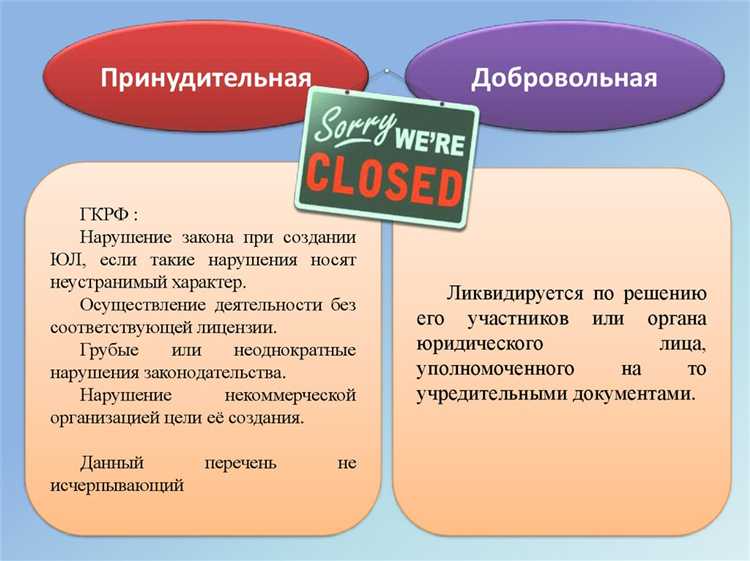

Ликвидация – это полное прекращение существования компании с последующим распределением её имущества между кредиторами и участниками. Ликвидация может быть добровольной или принудительной и требует проведения определённой процедуры, включая расчёты с контрагентами и сдачу отчётности в контролирующие органы.

Реорганизация обычно занимает меньше времени и позволяет сохранить клиентов и партнерские связи, тогда как ликвидация подразумевает прекращение всех бизнес-процессов и риск финансовых потерь для участников. Выбор между этими вариантами зависит от целей собственников, финансового состояния и перспектив компании.

Юридические последствия при реорганизации и ликвидации

Реорганизация компании влечет за собой изменение правового статуса предприятия без прекращения его деятельности в целом. Основные юридические последствия включают передачу прав и обязанностей новому или преобразованному юридическому лицу. При этом сохраняется непрерывность договоров и обязательств, если иное не предусмотрено законом или соглашениями сторон.

- Права и обязанности переходят к правопреемнику в полном объеме.

- Необходима регистрация изменений в ЕГРЮЛ, что фиксирует новые данные о юридическом лице.

- Действует обязанность уведомить контрагентов и налоговые органы о смене организационно-правовой формы.

- Реорганизация не приводит к прекращению правового лица, следовательно, судебные дела и исполнительные производства продолжаются.

Ликвидация подразумевает полное прекращение деятельности и исключение юридического лица из реестра. В результате наступают следующие правовые последствия:

- Прекращение права собственности на имущество, которое распределяется между кредиторами и участниками по установленным правилам.

- Расторжение всех договоров, если иное не предусмотрено законодательством или соглашениями.

- Обязательность уведомления всех кредиторов о ликвидации с целью предъявления требований.

- Подача ликвидационного баланса и отчетности в контролирующие органы.

- Исключение организации из ЕГРЮЛ после завершения всех процедур.

Рекомендуется при реорганизации тщательно оформить все передаточные акты и уведомить заинтересованные стороны для минимизации споров. При ликвидации важно соблюсти сроки уведомления кредиторов и корректно распределить активы во избежание претензий.

Процедура уведомления кредиторов в разных случаях

При реорганизации компании уведомление кредиторов осуществляется в порядке, установленном Гражданским кодексом и Федеральным законом о реорганизации юридических лиц. Организация обязана направить уведомления в письменной форме каждому известному кредитору не позднее чем за 30 дней до внесения изменений в ЕГРЮЛ. Уведомление должно содержать информацию о сроках предъявления требований и процедуре их удовлетворения. При этом публикация в официальных изданиях не требуется, если кредиторы известны.

В случаях, когда кредиторы не установлены, или имеются требования, подлежащие публичному объявлению, организация размещает сообщение в специализированных государственных СМИ или на портале Единого федерального реестра сведений о фактах деятельности юридических лиц. Срок для предъявления требований в таких случаях составляет не менее 60 дней с даты публикации.

При ликвидации компания обязана в течение трех рабочих дней с момента принятия решения о ликвидации направить уведомления всем кредиторам, чьи требования известны. Одновременно публикуется сообщение в официальном печатном издании не реже одного раза в месяц в течение двух месяцев. В публикации указываются сроки и порядок предъявления требований, которые обычно составляют не менее двух месяцев с даты первой публикации.

В процессе ликвидации кредиторы вправе предъявлять требования к ликвидируемой компании до завершения ликвидационной процедуры. Если требования предъявлены позднее установленного срока, они удовлетворяются лишь при наличии свободных средств после расчёта с другими кредиторами.

В обоих случаях соблюдение сроков уведомления критично для правомерного формирования кредиторской задолженности и дальнейшего удовлетворения требований. Несоблюдение сроков или неправильное направление уведомлений может привести к признанию требований кредиторов необоснованными или к увеличению рисков судебных споров.

Влияние на права и обязанности сотрудников при реорганизации и ликвидации

При реорганизации компании сохраняются трудовые отношения с сотрудниками, если иное не предусмотрено структурой новой организации. В случае слияния, присоединения, разделения или выделения работников переводят на аналогичные должности с сохранением условий труда и заработной платы.

При ликвидации юридического лица происходит прекращение трудовых договоров с уведомлением за два месяца. Сотрудникам выплачиваются выходные пособия в размере не менее двух среднемесячных заработков, а также компенсация за неиспользованный отпуск.

В таблице представлены ключевые различия в правах и обязанностях работников при реорганизации и ликвидации:

| Аспект | Реорганизация | Ликвидация |

|---|---|---|

| Продолжение трудовых отношений | Сохраняются при переводе в новую организацию | Прекращаются с уведомлением за 2 месяца |

| Уведомление сотрудников | По срокам и форме, предусмотренным локальными актами | Обязательное за 2 месяца до увольнения |

| Выплаты при прекращении | Выплаты при увольнении по инициативе работодателя сохраняются | Выходное пособие не менее двух среднемесячных зарплат |

| Сохранение условий труда | Сохраняются при переходе | Не применяется, так как трудовые договоры расторгаются |

| Право на восстановление | Не изменяется, действует общий порядок | После ликвидации восстановление возможно при признании увольнения незаконным |

Для минимизации рисков при реорганизации рекомендуется заранее информировать работников, корректировать трудовые договоры с учётом новых условий, а при ликвидации строго соблюдать сроки уведомления и выплат. Важно оформлять все изменения документально и в соответствии с Трудовым кодексом.

Как меняется собственность и уставной капитал компании

При реорганизации компании изменения в собственности и уставном капитале зависят от выбранной формы реорганизации. При слиянии или присоединении собственники объединяют активы и обязательства, уставной капитал новой или сохраняющейся компании корректируется в соответствии с оценкой долей участников. В случае разделения или выделения создаются новые юридические лица с самостоятельным уставным капиталом, который формируется из части имущества реорганизуемой компании.

При реорганизации собственники прежних компаний получают новые доли или акции в изменённой структуре, что требует точного отражения в учредительных документах и регистрационных записях. Уставной капитал может как увеличиваться, так и уменьшаться, в зависимости от перераспределения активов и договорённостей между участниками.

Ликвидация предполагает прекращение деятельности компании и полное распределение её имущества между кредиторами и собственниками. Уставной капитал при ликвидации формально перестаёт существовать с момента исключения компании из ЕГРЮЛ. Собственность передаётся в соответствии с очередностью удовлетворения требований кредиторов, остаток распределяется между участниками пропорционально их долям.

Рекомендуется тщательно фиксировать все изменения в уставе и других регистрационных документах при реорганизации, а при ликвидации обеспечить прозрачность распределения имущества, чтобы избежать последующих споров и претензий. Консультация с юристом обязательна для корректного оформления перехода прав собственности и уставного капитала.

Распределение активов и обязательств между участниками

При реорганизации компании активы и обязательства переходят к правопреемникам в соответствии с формой преобразования. Например, при слиянии или присоединении имущество и долги переходят к новой или поглощающей организации в полном объёме без деления между участниками. Участники сохраняют доли в правопреемниках, пропорционально новым уставным капиталам.

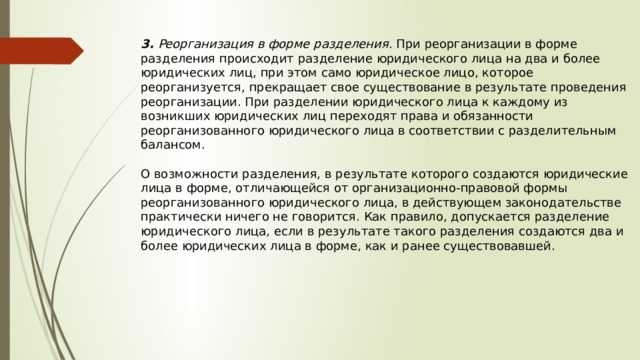

В случае разделения или выделения компании имущество распределяется между вновь образованными или выделенными юридическими лицами согласно решению учредителей или положению о реорганизации, отражая имущественные доли и обязательства каждой из новых структур.

При ликвидации распределение активов происходит после удовлетворения требований кредиторов. Оставшееся имущество распределяется между участниками пропорционально их долям в уставном капитале, если уставом или учредительными документами не предусмотрено иное.

Обязательства компании при ликвидации погашаются за счёт её имущества. При недостаточности активов участники несут ответственность только в пределах своих вкладов, если иное не предусмотрено законодательством или учредительными документами.

Рекомендуется фиксировать распределение активов и обязательств в реорганизационных или ликвидационных документах, подробно описывая перечень имущества, долговые обязательства и порядок их передачи или погашения, чтобы избежать спорных ситуаций.

Сроки и этапы прохождения процедур реорганизации и ликвидации

Процедуры реорганизации и ликвидации компаний имеют различные сроки и этапы. Важность каждого этапа зависит от выбранной процедуры и сложности компании.

Реорганизация

Процесс реорганизации может занять от нескольких месяцев до года. Этапы реорганизации следующие:

- Принятие решения – собрание акционеров или учредителей принимает решение о реорганизации. Это занимает до 1 месяца.

- План реорганизации – составляется детализированный план, который отражает выбор метода (слияние, разделение и т.д.). Подготовка плана может занять от 1 до 3 месяцев.

- Уведомление кредиторов – обязательное уведомление всех заинтересованных сторон. Этот этап длится 30 дней.

- Регистрация изменений – регистрация в налоговых органах и других государственных структурах. В зависимости от сложности это может занять до 2 месяцев.

- Исполнение плана – переход активов, обязательств и прав в рамках реорганизации. Этот процесс длится от 3 до 6 месяцев.

- Завершение процедуры – все юридические и финансовые процедуры завершаются в течение 1-2 месяцев, включая отчетность и регистрацию изменений в госреестре.

Ликвидация

Процесс ликвидации компании может занять от 6 месяцев до нескольких лет, в зависимости от количества обязательств и сложности финансовых расчетов. Этапы ликвидации следующие:

- Принятие решения – решение о ликвидации принимается на общем собрании акционеров. Этот этап может

Особенности налогообложения при реорганизации и ликвидации

Реорганизация компании не приводит к ликвидации её налоговых обязательств, однако влияет на методы расчета и уплаты налогов. При реорганизации возможны следующие налоговые последствия:

— НДС. При передаче активов в рамках реорганизации (слияние, выделение, присоединение) могут возникать обязательства по уплате НДС, если передача осуществляется по рыночной стоимости. Однако закон допускает освобождение от НДС, если передача происходит в рамках группы компаний или при соблюдении условий, предусмотренных налоговым законодательством.

— Налог на прибыль. Реорганизация предполагает передачу активов и обязательств, что может повлиять на налогооблагаемую базу. При этом важно учитывать налоги на прибыль в случае прироста стоимости активов, если компания передает имущество по более высокой стоимости, чем оно было учтено на её балансе.

— Налоги на имущество. Изменение структуры активов при реорганизации может привести к необходимости перерасчета налога на имущество, если компания изменила свое имущество или его использование в ходе реорганизации.

Ликвидация компании имеет более сложные налоговые последствия, так как все её обязательства прекращаются, и происходит завершение деятельности. Среди основных налоговых обязательств ликвидируемой компании:

— НДС. Ликвидация компании не освобождает от уплаты НДС с продажи активов. Компания обязана уплатить НДС с стоимости переданных активов, если они не освобождены от налогообложения в рамках ликвидации.

— Налог на прибыль. При ликвидации компания обязана рассчитать налоги на прибыль по итогам всех операций, включая продажу имущества и списание долгов. Важно учесть, что возможны налоговые последствия в виде прибыли от продажи активов, а также списания убытков, если они были на момент ликвидации.

<

Вопрос-ответ:

Что такое реорганизация компании и чем она отличается от ликвидации?

Реорганизация компании — это процесс, при котором изменяется её структура, но она продолжает существовать. В отличие от ликвидации, в процессе реорганизации происходит изменение юридической формы или объединение с другими компаниями. Ликвидация же означает полный процесс закрытия компании, с прекращением её деятельности и ликвидацией её активов.

Каковы основные юридические последствия для владельцев и руководителей компаний при ликвидации и реорганизации?

При ликвидации компании владельцы и руководители несут ответственность за завершение всех обязательств компании перед кредиторами. В случае реорганизации, ответственность также остаётся, но обязательства могут быть перераспределены между новыми юридическими лицами. В обоих случаях важно соблюсти все юридические требования для избежания санкций.

Как реорганизация или ликвидация компании влияет на её активы и долги?

При ликвидации активы компании продаются для погашения долгов. После этого компания теряет свою правосубъектность. В случае реорганизации, долги и активы могут быть переданы новым юридическим лицам или перераспределены в зависимости от условий реорганизации, но компания остаётся действующим субъектом. Это позволяет ей продолжить свою деятельность в новом формате.

Каковы этапы реорганизации и ликвидации компании?

Процесс ликвидации включает уведомление всех заинтересованных сторон, составление промежуточных отчётов, продажу активов и распределение средств среди кредиторов. В случае реорганизации этапы включают подготовку плана, согласование условий с партнёрами и переход активов и обязательств к новым юридическим структурам.

Какие налоги и сборы могут возникнуть в процессе реорганизации или ликвидации компании?

В процессе ликвидации компании может возникнуть необходимость уплаты налогов на прибыль, налога на имущество и других обязательных платежей, связанных с завершением деятельности. Реорганизация компании также может повлечь налоговые последствия, например, при передаче активов и обязательств между компаниями. В обоих случаях важно проконсультироваться с налоговыми консультантами для минимизации рисков.