Краткосрочные обязательства – это финансовые обязательства, срок исполнения которых не превышает одного года. Они имеют прямое отношение к текущей деятельности компании и влияют на её ликвидность. Включают в себя как обязательства по кредитам, так и по расчетам с поставщиками или государственными органами. Такие обязательства необходимы для функционирования бизнеса и его стабильности на короткие промежутки времени.

В число краткосрочных обязательств могут входить задолженности по кредитам, которые необходимо погасить в течение 12 месяцев, а также кредиты и займы, полученные от кредитных организаций. Важно учитывать, что эти обязательства не только напрямую влияют на финансовую отчетность, но и могут повлиять на возможность получения дополнительных кредитных ресурсов. Другим примером краткосрочных обязательств является задолженность по расчетам с поставщиками, которая отражает обязательства за товары и услуги, которые компания должна оплатить в срок.

Примеры краткосрочных обязательств:

1. Задолженность по налогам и сборам. Эти обязательства могут возникать из-за неуплаты налогов в установленные сроки. Они требуются для обеспечения государственных интересов и могут включать как налоги на прибыль, так и социальные отчисления.

2. Задолженность по заработной плате. Когда организация не выплачивает сотрудникам заработную плату в срок, это приводит к возникновению краткосрочных обязательств перед работниками. Этот долг требует немедленного погашения, чтобы избежать штрафных санкций.

Таким образом, краткосрочные обязательства имеют важное значение для функционирования компании и управления её финансами. Правильное и своевременное управление этими обязательствами помогает поддерживать финансовую стабильность и избегать проблем с ликвидностью.

Что такое краткосрочные обязательства и какие компоненты входят в их состав

Основными компонентами краткосрочных обязательств являются:

1. Кредиторская задолженность. Это сумма, которую организация должна своим поставщикам за товары или услуги, полученные на условиях отсрочки. Кредиторская задолженность образуется при покупке материалов, товаров, оборудования, а также при аренде или других краткосрочных договорах.

2. Краткосрочные кредиты и займы. Включает обязательства по возврату средств, полученных от банков или иных финансовых учреждений на срок не более одного года. Эти кредиты могут быть использованы для финансирования оборотного капитала или других оперативных нужд бизнеса.

3. Обязательства по налогам и сборам. Компании обязаны уплачивать налоги, которые возникают в рамках текущей деятельности и которые должны быть уплачены в краткосрочной перспективе. Это могут быть налоговые обязательства по НДС, акцизам, налогу на прибыль и другим налогам, которые подлежат уплате в течение отчетного периода.

4. Обязательства по заработной плате. Это сумма, которую предприятие должно своим сотрудникам за выполненную работу. Включает не только заработную плату, но и премии, отпускные и другие выплаты, которые подлежат погашению в ближайшие месяцы.

5. Долги по дивидендам. Если организация выплачивает дивиденды акционерам, эти обязательства также относятся к краткосрочным, поскольку выплата происходит в течение года.

6. Прочие краткосрочные обязательства. В эту категорию входят обязательства, которые не попадают в вышеописанные группы, но имеют срок погашения менее одного года. Это могут быть авансовые платежи, задолженности по контрактам, обязательства по арендным платежам и другие финансовые обязательства.

Для успешного управления краткосрочными обязательствами предприятиям необходимо тщательно планировать свой денежный поток и поддерживать баланс между доходами и расходами. Это помогает избежать финансовых трудностей и обеспечивать стабильность на рынке.

Как различить краткосрочные обязательства от долгосрочных на примере реальных ситуаций

Разделение обязательств на краткосрочные и долгосрочные напрямую зависит от их сроков исполнения. Краткосрочные обязательства погашаются в течение одного года, тогда как долгосрочные – более чем за один год. Чтобы лучше понять различия, рассмотрим несколько реальных примеров.

- Кредит в банке на 6 месяцев: Это пример краткосрочного обязательства. Банк предоставляет деньги на срок до одного года, что соответствует требованиям краткосрочных долгов.

- Лизинг оборудования на 3 года: Лизинг на срок более года попадает под долгосрочные обязательства. Погашение лизинговых платежей осуществляется на протяжении нескольких лет.

- Неоплаченные счета за коммунальные услуги: Счета, которые должны быть оплачены в течение месяца, относятся к краткосрочным обязательствам. Это обязательства, которые должны быть закрыты в ближайший период.

- Облигации на 10 лет: Долгосрочные обязательства, поскольку срок погашения облигаций значительно превышает один год. Такой долг будет существовать в течение нескольких лет, прежде чем его нужно будет погасить.

Для точной классификации обязательства необходимо учитывать его срок исполнения. Если обязательство должно быть исполнено в течение года, оно является краткосрочным. В противном случае, если срок исполнения превышает один год, оно будет относиться к долгосрочным обязательствам.

В реальной практике важно учитывать не только сроки, но и характер обязательства. Например, договор аренды, заключенный на 3 месяца, хотя и имеет срок менее года, может быть долгосрочным в контексте использования арендуемой недвижимости для бизнеса, если он предполагает долгосрочное размещение.

Какие виды задолженности относятся к краткосрочным обязательствам

Краткосрочные обязательства включают в себя все виды долгов, которые должны быть погашены в течение одного года или одного операционного цикла, в зависимости от того, что длится дольше. К ним относятся различные виды задолженности, такие как кредиты, счета к оплате и прочие обязательства, которые требуют немедленного исполнения.

Одним из основных видов краткосрочной задолженности являются кредиты и займы, которые должны быть возвращены в срок до 12 месяцев. Такие задолженности могут быть как банковскими, так и коммерческими, например, займы от поставщиков, которые необходимо погасить в короткие сроки.

Другим видом краткосрочных обязательств являются торговые кредиты – задолженность по оплате товаров и услуг, полученных на условиях отсрочки платежа. Это обязательства, возникающие в процессе обычной деятельности предприятия, и они должны быть погашены в пределах установленного срока, обычно от 30 до 90 дней.

Также краткосрочные обязательства включают задолженность по налогам и сборам. Компании и физические лица обязаны оплачивать налоги в течение года, и если они не выполняют это обязательство вовремя, возникает задолженность, которая может быть классифицирована как краткосрочная.

К категории краткосрочных обязательств также относятся задолженности по заработной плате. Работодатель должен выплатить зарплату сотрудникам в оговоренные сроки, и если выплаты задерживаются, образуется краткосрочная задолженность.

Не менее важными являются краткосрочные обязательства по займам и кредитам от финансовых учреждений, которые подразумевают срочную оплату в рамках финансового года. Они могут включать проценты, комиссионные сборы, и другие обязательства, которые должны быть погашены в срок.

Таким образом, краткосрочные обязательства охватывают широкий спектр задолженностей, которые требуют выполнения в краткосрочные сроки, что важно учитывать при планировании финансовой отчетности и операционных процессов.

Как правильно учитывать краткосрочные обязательства в бухгалтерии

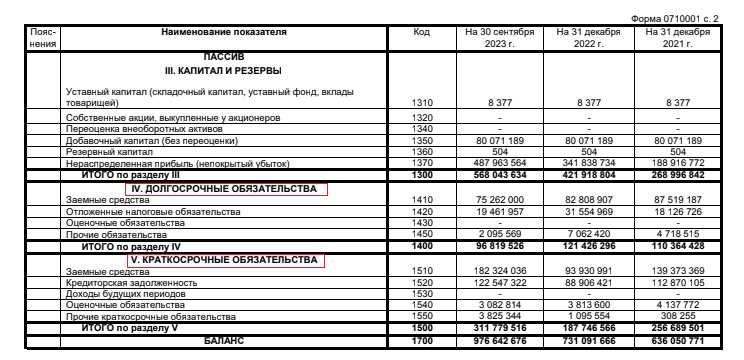

Учет краткосрочных обязательств в бухгалтерии начинается с правильной классификации всех задолженностей, которые должны быть погашены в течение 12 месяцев после отчетной даты. К ним относятся обязательства по кредитам, займам, расчетам с поставщиками, налогам и прочее.

Для корректного учета необходимо разделять обязательства по срокам и назначению, чтобы правильно отразить их на счетах бухгалтерского учета. Обязательства, которые имеют срок до 12 месяцев, относятся к краткосрочным и должны быть занесены в баланс на стороне пассива. К примеру, если предприятие имеет задолженность по текущим расчетам, она будет отражаться на счете 60 «Расчеты с поставщиками и подрядчиками».

При учете краткосрочных обязательств важно обратить внимание на их точную сумму и срок погашения. В случае возможных изменений (например, перерасчет процентов по задолженности или пересмотр сроков платежа) бухгалтерия должна своевременно корректировать данные. Необходимо также отслеживать соответствие сумм в отчетности и фактическим данным по долговым обязательствам.

Для правильного отражения краткосрочных обязательств следует также учитывать изменения в валютных курсах, если расчеты производятся в иностранной валюте. Например, если долг в долларах США увеличивается из-за изменения курса, эта разница должна быть учтена в бухгалтерии в момент изменения курса.

Кроме того, при учете краткосрочных обязательств важно применять правила признания и оценки обязательств, установленные Международными стандартами финансовой отчетности (МСФО) или национальными стандартами. Например, на конец отчетного периода, если обязательство предполагает скидки или бонусы, их следует учесть при определении суммы долга.

Каждое краткосрочное обязательство должно быть подтверждено соответствующими первичными документами, такими как акты выполненных работ, счета-фактуры, контракты или соглашения о займе. Без этих документов расчет по обязательствам не может быть завершен.

Примеры краткосрочных обязательств в финансовых отчетах компаний

Краткосрочные обязательства в финансовых отчетах компаний включают все виды долговых обязательств, которые должны быть погашены в течение года или в операционном цикле, если он длиннее года. Примеры таких обязательств часто встречаются в разделах баланса, где они детализируют текущие финансовые обязательства организации.

Одним из наиболее распространенных примеров является задолженность перед поставщиками и подрядчиками, которая отображается как «Кредиторская задолженность». Это обязательство возникает, когда компания приобретает товары или услуги, но не оплачивает их сразу. Обычно такие задолженности погашаются в течение 30-90 дней.

Краткосрочные кредиты и займы – это обязательства, которые включают задолженность по кредитам, срок погашения которых наступает в течение года. Например, заем на пополнение оборотных средств, срок которого составляет 6 месяцев. В отчетах это может быть обозначено как «Краткосрочные кредиты и займы».

Еще один тип краткосрочных обязательств – это налоговые обязательства. Компании обязаны уплачивать налоги на добавленную стоимость, налоги на прибыль и другие виды налогов в течение отчетного периода. Эти обязательства могут быть как явными, так и скрытыми в зависимости от налогового режима.

Заработная плата и социальные выплаты сотрудникам также являются важным элементом краткосрочных обязательств. В финансовых отчетах эта сумма обычно указывается как «Задолженность по заработной плате» или «Обязательства по социальным взносам», в случае если выплаты еще не были произведены на момент составления отчета.

Примером могут служить также авансовые платежи от клиентов, которые организация обязана вернуть или использовать в качестве оплаты за товары или услуги в будущем. Эти обязательства включаются в раздел «Краткосрочные авансовые платежи» и показывают обязательства компании в течение ближайшего периода.

Краткосрочные обязательства также могут включать задолженность по дивидендам, если компания выплачивает их акционерам, но процесс выплаты еще не завершен. В финансовом отчете это может быть указано как «Обязательства по выплате дивидендов».

Все эти примеры краткосрочных обязательств имеют ключевое значение для точной оценки ликвидности компании, так как позволяют определить, какие обязательства будут погашены в ближайший год или операционный цикл.

Как влияют краткосрочные обязательства на ликвидность компании

Краткосрочные обязательства напрямую влияют на ликвидность компании, поскольку они представляют собой обязательства, которые должны быть погашены в течение одного года. Недостаточная ликвидность может привести к финансовым трудностям, так как компания может не иметь достаточно денежных средств или ликвидных активов для погашения своих долгов.

Для оценки влияния краткосрочных обязательств на ликвидность используется несколько ключевых показателей:

- Коэффициент текущей ликвидности – отношение текущих активов к текущим обязательствам. Чем выше значение этого коэффициента, тем более ликвидна компания и способна погашать свои краткосрочные долги.

- Коэффициент быстрой ликвидности – показывает, насколько быстро компания может погасить свои обязательства без учета запасов. Он важен для оценки ситуации, когда запасы не могут быть быстро реализованы.

- Коэффициент денежной ликвидности – отношение денежных средств и их эквивалентов к краткосрочным обязательствам. Чем выше данный коэффициент, тем выше финансовая гибкость компании в управлении краткосрочными долгами.

Если компания имеет высокие краткосрочные обязательства, но при этом ее ликвидные активы не соответствуют необходимому уровню для их покрытия, это может привести к нехватке средств для выполнения обязательств, что негативно скажется на ее финансовом состоянии. Важно следить за оптимальными уровнями задолженности, чтобы избежать кассовых разрывов и поддерживать бесперебойное функционирование бизнеса.

В случае чрезмерной зависимости от краткосрочных обязательств компания может оказаться в ситуации, когда ей придется прибегать к дополнительным займам или продаже активов для погашения долгов, что ухудшит ее финансовую стабильность.

Для эффективного управления ликвидностью важно регулярно анализировать структуру краткосрочных обязательств и своевременно предпринимать меры по их уменьшению или реструктуризации, что позволит компании поддерживать нужный уровень финансовой устойчивости.

Типичные ошибки при учете и анализе краткосрочных обязательств

Другой распространенной ошибкой является недооценка влияния краткосрочных обязательств на ликвидность компании. Многие фирмы ориентируются лишь на общий уровень обязательств, не учитывая их срочность. Это может привести к неверной оценке платежеспособности и финансовой устойчивости компании. Важно тщательно анализировать не только размер обязательств, но и сроки их исполнения, что позволяет адекватно оценить финансовую позицию организации в краткосрочной перспективе.

Ошибка в расчете стоимости краткосрочных обязательств также является значимой. Иногда обязательства оцениваются по номинальной стоимости, что не всегда отражает их реальную финансовую нагрузку. Особенно это актуально для задолженности, связанной с переменными процентными ставками, курсами валют или инфляцией. Такие обязательства должны учитывать все возможные колебания и корректироваться по фактическим условиям.

Неучет потенциальных штрафов или санкций также представляет собой ошибку. При анализе краткосрочных обязательств многие компании не учитывают возможные юридические риски, штрафы или пени, которые могут возникнуть в случае несвоевременного выполнения обязательств. Это приводит к недооценке реальных обязательств и искажению финансовой картины компании.

Наконец, ошибка, связанная с недостаточной детализацией в отчетности, также встречается достаточно часто. Плохая прозрачность отчетности, отсутствие четкой классификации обязательств по их видам или срокам, делает анализ краткосрочных обязательств трудным. Для обеспечения достоверности финансовых данных важно, чтобы отчетность была детализирована и давала полную картину всех обязательств, включая и те, которые могут возникнуть в будущем.

Вопрос-ответ:

Что такое краткосрочные обязательства и какие из них являются наиболее типичными?

Краткосрочные обязательства – это долги или финансовые обязательства, которые должны быть погашены в течение одного года или в течение операционного цикла компании. Типичные примеры включают кредиторскую задолженность, краткосрочные кредиты, налоги к уплате, задолженность по заработной плате и начисленные расходы.

Как компании различают краткосрочные и долгосрочные обязательства?

Различие между краткосрочными и долгосрочными обязательствами основывается на сроках их погашения. Краткосрочные обязательства должны быть оплачены в течение года, а долгосрочные – через более длительный срок. Это деление важно для определения ликвидности компании и ее способности погашать долги в краткосрочной перспективе.

Какие риски связаны с высокой долей краткосрочных обязательств в балансе компании?

Высокая доля краткосрочных обязательств может свидетельствовать о финансовой нестабильности компании, особенно если она не имеет достаточно ликвидных активов для их погашения. Это увеличивает риск невыполнения обязательств, что может привести к потерям доверия со стороны кредиторов и инвесторов, а также привести к ухудшению финансового состояния.

Можно ли уменьшить долю краткосрочных обязательств в бухгалтерии компании? Если да, то как?

Да, можно. Для этого компания может перераспределить часть своих обязательств в долгосрочные, что потребует переговорах с кредиторами. Также можно сосредоточиться на увеличении ликвидности, снижении долговой нагрузки, оптимизации операционных процессов и повышении доходности.

Каким образом анализ краткосрочных обязательств влияет на финансовое здоровье компании?

Анализ краткосрочных обязательств помогает выявить возможные риски, связанные с ликвидностью компании. Например, если краткосрочные обязательства превышают ликвидные активы, это может сигнализировать о проблемах с платежеспособностью. Такой анализ также позволяет своевременно принимать меры для улучшения финансового положения, например, сокращая долговую нагрузку или увеличивая запасы денежных средств.

Что представляет собой состав краткосрочных обязательств компании?

Краткосрочные обязательства — это долги и финансовые обязательства компании, которые должны быть погашены в течение одного года или в операционном цикле, если он превышает год. Эти обязательства включают кредиты и займы, которые необходимо вернуть в краткосрочной перспективе, задолженность перед поставщиками, налоги, которые предстоит уплатить, а также различные расходы, такие как арендные платежи или выплаты по зарплатам. Включение этих обязательств в отчетность компании помогает оценить её ликвидность и способность быстро погасить долги.