Публичные и открытые акционерные общества – это две формы акционерных компаний, отличающиеся по степени доступности акций, требованиям к раскрытию информации и способу обращения ценных бумаг. Понимание различий между ПАО и ОАО необходимо для участников рынка, инвесторов и владельцев бизнеса, планирующих преобразование или регистрацию юридического лица.

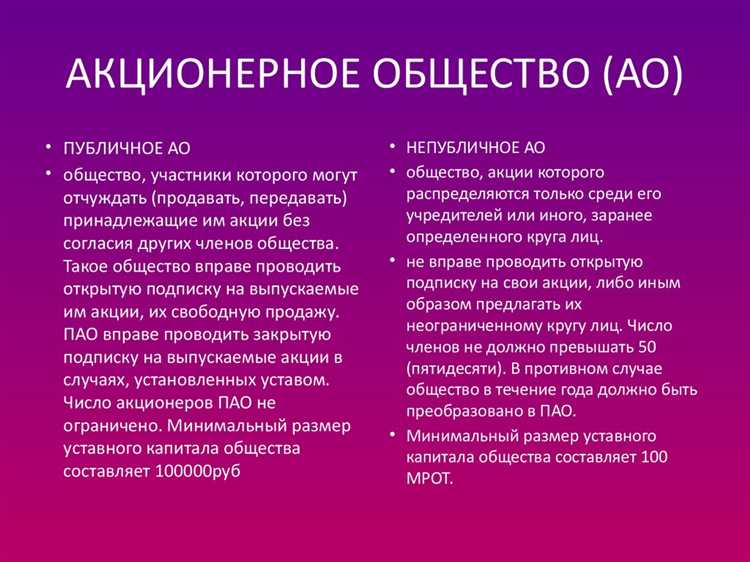

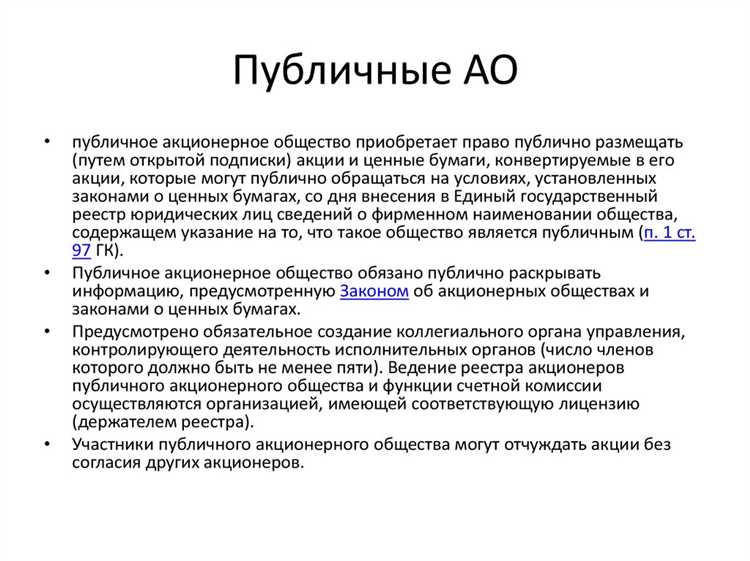

Публичное акционерное общество (ПАО) – это форма, предусматривающая свободное обращение акций на рынке. Основным признаком ПАО является обязательное раскрытие информации в объёме, установленном для эмитентов, чьи акции находятся в публичном обращении. ПАО обязано соблюдать требования законодательства о ценных бумагах и подлежит постоянному контролю со стороны Банка России.

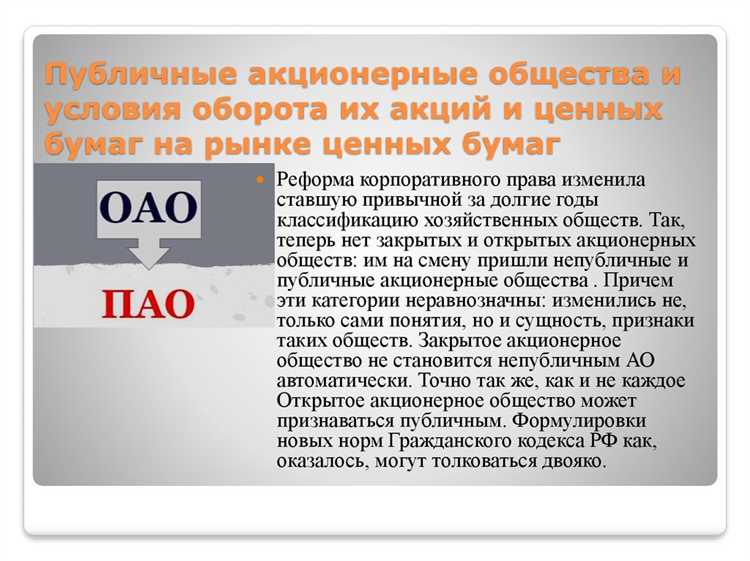

Открытое акционерное общество (ОАО) как организационно-правовая форма существовало до внесения изменений в Гражданский кодекс в 2014 году. После реформы все вновь создаваемые акционерные общества, акции которых предполагается свободно размещать, регистрируются как ПАО. Однако ранее созданные ОАО продолжают действовать, пока не примут решение о переходе на новый статус или реорганизации.

Для действующих ОАО основным риском остаётся потенциальное ограничение в возможности публичного размещения акций без смены организационно-правовой формы. Практика показывает, что компании, заинтересованные в привлечении капитала через биржевые механизмы, переходят в статус ПАО. При этом необходимо учитывать дополнительные затраты на обеспечение раскрытия информации и соблюдение нормативных требований.

Выбор между ПАО и сохранением статуса ОАО зависит от целей собственников и планов по привлечению финансирования. При необходимости выхода на биржу и расширения круга акционеров оптимальным решением будет регистрация или преобразование в ПАО. Если же компания не планирует размещение акций на открытом рынке, возможно сохранение прежнего статуса с учётом его ограничений.

Как оформляется статус ПАО и ОАО при регистрации

Для получения статуса публичного акционерного общества необходимо указать это при подаче документов в регистрирующий орган. Статус ПАО закрепляется в уставе юридического лица и отражается в фирменном наименовании с обязательным указанием «публичное акционерное общество» или аббревиатуры «ПАО».

В случае регистрации ОАО, если организация создаётся до 1 сентября 2014 года, применяется прежний порядок, при котором указывается открытое акционерное общество в наименовании. После указанной даты ОАО не регистрируются как новая организационно-правовая форма. Для сохранения ранее оформленного ОАО допустимо использование старого наименования, но при изменении устава требуется привести форму в соответствие с требованиями законодательства и зарегистрировать ПАО или непубличное АО.

Регистрация ПАО возможна как при создании новой организации, так и путём преобразования из существующего непубличного АО. Для этого необходимо внести соответствующие изменения в устав, утвердить их решением общего собрания акционеров, подать пакет документов в ФНС и пройти государственную регистрацию изменений.

Основные документы при регистрации ПАО или преобразовании в него: заявление по форме Р11001, устав с указанием публичного статуса, решение учредителей или протокол собрания, квитанция об уплате госпошлины. Регистрация осуществляется через ФНС с внесением данных в ЕГРЮЛ.

Отличие заключается в том, что публичный статус влечёт за собой дополнительные требования, включая раскрытие информации и соблюдение законодательства о ценных бумагах. ОАО, зарегистрированное до реформы, таких требований формально не несёт, если не преобразовано в ПАО.

Какие требования предъявляются к уставному капиталу ПАО и ОАО

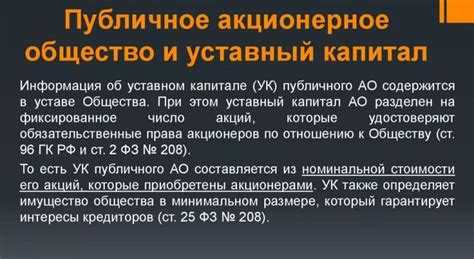

Минимальный размер уставного капитала ПАО составляет 100 000 рублей. Это зафиксировано в статье 26 Федерального закона № 208-ФЗ. При регистрации допускается внесение не менее 50% указанной суммы, остальная часть должна быть оплачена в течение первого года с момента государственной регистрации.

Для ОАО, образованных до 1 сентября 2014 года и не перешедших в статус ПАО или АО, минимальный размер уставного капитала составляет 10 000 рублей. Такие общества могут сохранять прежнюю форму, но при изменении устава обязаны перейти на действующую правовую модель.

Размер уставного капитала должен соответствовать стоимости чистых активов. Если по итогам отчетного периода активы окажутся ниже установленного минимума, общество обязано снизить капитал либо принять решение о ликвидации. Это правило действует для всех акционерных обществ независимо от формы.

Изменение размера уставного капитала возможно только после полной оплаты ранее объявленного.

Как распределяются акции между участниками в ПАО и ОАО

В ПАО акции могут свободно обращаться на рынке, включая биржевую торговлю. Это означает, что любой инвестор может приобрести ценные бумаги через брокера без согласия других акционеров или органов управления общества. Ограничения на переход акций не допускаются, за исключением случаев, установленных законом. Первичное размещение акций происходит через открытую подписку, а последующее – на вторичном рынке.

В ОАО (в закрытом типе общества) акции распределяются среди заранее определённого круга лиц. Максимальное число акционеров – не более 50. Продажа акций третьим лицам допускается только с согласия остальных участников. В уставе может быть предусмотрено преимущественное право выкупа, что ограничивает возможность свободного оборота акций.

Распределение акций при учреждении ОАО происходит между его учредителями по соглашению. В дальнейшем при дополнительной эмиссии акции могут размещаться среди существующих акционеров или ограниченного круга лиц, если иное не указано в уставе. В ПАО такого ограничения нет, и акции могут быть предложены неограниченному числу лиц.

Для минимизации корпоративных рисков в ОАО рекомендуется заранее определить порядок выкупа акций убывающих участников, а в ПАО – обеспечить контроль за соблюдением требований о раскрытии информации при размещении и обращении акций.

Обязаны ли ПАО и ОАО публиковать отчетность

Публичные акционерные общества (ПАО) и открытые акционерные общества (ОАО) различаются по уровню требований к раскрытию финансовой информации.

ПАО обязаны раскрывать свою финансовую отчетность публично. Это связано с тем, что акции ПАО могут свободно продаваться и покупаться на рынке, а инвесторы и регуляторы должны иметь доступ к актуальной и достоверной информации о деятельности компании.

- ПАО обязано ежегодно публиковать годовой бухгалтерский баланс и отчет о финансовых результатах;

- Помимо годовой отчетности, ПАО также обязано раскрывать промежуточные финансовые данные, если это предусмотрено законодательством и правилами рынка ценных бумаг;

- Отчетность ПАО подлежит аудиту, а результаты аудита должны быть доступны инвесторам;

- Обязательна публикация отчетности в официальных источниках, включая сайт компании и информационные системы регуляторов.

Открытые акционерные общества (ОАО), являющиеся предшественниками ПАО в российском праве, также имели обязательство раскрывать финансовую отчетность, однако требования были менее строгими по сравнению с ПАО.

- ОАО обязано публиковать годовую бухгалтерскую отчетность и отчет о прибылях и убытках;

- Могут отсутствовать требования к регулярному раскрытию промежуточных отчетов;

- Отчетность подлежала аудиту, но в ряде случаев аудиторское заключение не обязательно было публичным;

- Раскрытие отчетности могло ограничиваться внутренним кругом акционеров, если иное не предусматривалось уставом.

В настоящее время в российском законодательстве понятие ОАО практически заменено ПАО, и новые компании регистрируются именно как ПАО. Для действующих ОАО переход на статус ПАО является обязательным.

Рекомендации для акционерных обществ:

- ПАО следует строго соблюдать требования по раскрытию отчетности для обеспечения прозрачности и доверия инвесторов;

- Для компаний, еще имеющих статус ОАО, необходимо подготовиться к переходу на ПАО и адаптировать систему отчетности;

- Публикация отчетности в электронном виде на официальных ресурсах и в ЕИС регуляторов обязательна;

- Регулярный аудит и контроль качества отчетности необходимы для избежания юридических рисков и привлечения инвесторов.

Какие ограничения действуют для выхода акций на биржу

Для публичного акционерного общества (ПАО) выход акций на биржу регулируется федеральным законодательством и требованиями биржевых площадок. В первую очередь, минимальный размер уставного капитала должен составлять не менее 100 млн рублей. Акции должны быть полностью оплачены и находиться в свободном обращении.

Компания обязана раскрывать финансовую отчетность согласно стандартам, установленным Центральным банком РФ и правилам биржи. Отчетность включает квартальные, полугодовые и годовые данные, подтвержденные аудиторским заключением.

Для включения акций в листинг биржи требуется соблюдение правил по количеству акционеров – обычно не менее 500 участников. Значимым условием является также отсутствие значительных нарушений законодательства и отрицательных решений регуляторов.

Открытое акционерное общество (ОАО) не имеет прямого права размещать акции на бирже без преобразования в ПАО. Это связано с тем, что только ПАО допускаются к публичному размещению ценных бумаг, что накладывает ограничения на ОАО при выходе на биржевой рынок.

Для выхода на биржу ПАО должно пройти процедуру регистрации выпуска акций в Федеральной службе по финансовым рынкам, а также выполнить требования биржи по раскрытию информации и корпоративному управлению.

Несоблюдение указанных ограничений может привести к отказу в листинге и снятию ценных бумаг с торговых площадок.

Как регулируется структура управления в ПАО и ОАО

В ПАО наличие совета директоров обязательно. Он избирается общим собранием акционеров на срок не более трех лет и отвечает за стратегическое руководство и контроль за деятельностью исполнительных органов. В совете должно быть не менее трех членов, при этом закон требует присутствия независимых директоров для повышения прозрачности.

В ОАО законодательство допускает возможность отсутствия совета директоров, если функции контроля передаются иным органам, например, ревизионной комиссии. Такое упрощение связано с меньшими требованиями к публичности и контролю.

Общее собрание акционеров – высший орган управления в обеих формах общества. Оно утверждает важнейшие решения, включая изменение устава, распределение прибыли и реорганизацию.

Исполнительные органы в ПАО и ОАО могут представлять генеральный директор и коллегиальный орган – правление. В ПАО к ним предъявляются повышенные требования к раскрытию информации и отчетности перед акционерами.

Для ПАО характерна более жесткая регламентация состава и функций органов управления, что обеспечивает усиленный контроль и прозрачность. В ОАО структура может быть более гибкой, что снижает административную нагрузку, но повышает риски непрозрачности.

Рекомендуется при формировании структуры управления учитывать требования закона и специфику деятельности, а также прописывать полномочия и ответственность органов в уставе для минимизации конфликтов и обеспечения эффективного управления.

В каких случаях возможна реорганизация из ОАО в ПАО

Реорганизация из общества с ограниченной ответственностью (ОАО) в публичное акционерное общество (ПАО) возможна при выполнении ряда условий, установленных законом и внутренними документами компании.

- Решение о смене организационно-правовой формы принимает общее собрание акционеров ОАО не менее чем квалифицированным большинством (обычно не менее 2/3 голосов).

- Устав компании должен быть приведён в соответствие с требованиями к ПАО, включая положения о порядке размещения акций и раскрытии информации.

- Общество обязано обеспечить регистрацию изменений в уставе и подачу документов в государственный регистр, включая заявление о смене формы общества.

- Необходимость выхода на биржу или привлечение широкого круга инвесторов, поскольку ПАО ориентировано на публичное размещение акций.

- Минимальный уставной капитал для ПАО не должен быть меньше установленного законом размера (в России – не менее 100 тысяч рублей).

- Реорганизация сопровождается публикацией информации о предстоящем изменении в официальных изданиях и на сайте компании, с уведомлением кредиторов и акционеров.

- Переход в ПАО возможен при условии отсутствия ограничений в учредительных документах и соблюдении требований законодательства о ценных бумагах и фондовом рынке.

Реорганизация требует юридической и финансовой подготовки, в том числе оценки стоимости акций и уведомления регуляторов. Необходим комплексный аудит и правовой анализ для соблюдения сроков и полноты оформления.

Как отражаются отличия ПАО и ОАО в учредительных документах

В учредительных документах ПАО обязательно прописывается свободное обращение акций и возможность их публичного размещения на рынке ценных бумаг. В уставе указываются условия и порядок раскрытия информации, включая публикацию финансовой отчетности и отчетности по корпоративному управлению.

Для ОАО характерно закрепление ограничений на переход прав собственности на акции. Устав содержит положения, ограничивающие передачу акций третьим лицам без согласия других акционеров. Публичное размещение акций в учредительных документах ОАО не предусмотрено.

Структура органов управления ПАО фиксируется с учетом обязательного наличия совета директоров или наблюдательного совета. В уставе подробно регулируются полномочия и порядок избрания этих органов. Для ОАО возможно более простое устройство управления, что отражается в уставе.

Порядок проведения общего собрания акционеров в ПАО предусматривает возможность использования электронных способов голосования и делегирования полномочий. В ОАО устав часто ограничивается традиционными формами собраний без дополнительных процедур.

В уставе ПАО подробно описываются требования к раскрытию сведений о значимых событиях и фактах, влияющих на стоимость акций, что связано с необходимостью соблюдения законодательства о публичных компаниях. В ОАО подобные нормы носят более общий характер или отсутствуют.

При наличии привилегированных акций в ПАО устав фиксирует порядок их размещения, прав и ограничений, что влияет на структуру капитала. В ОАО раздел о привилегированных акциях встречается реже и, как правило, содержит упрощенные положения.

Таким образом, учредительные документы ПАО ориентированы на обеспечение прозрачности, публичности и свободного обращения акций, в то время как устав ОАО фокусируется на ограничениях оборота акций и упрощенных правилах управления.

Вопрос-ответ:

В чем главное отличие публичного акционерного общества (ПАО) от открытого акционерного общества (ОАО) с точки зрения размещения акций?

Главное различие связано с процедурой и возможностями для размещения акций. В ПАО акции могут свободно продаваться и покупаться на фондовой бирже без ограничений, что обеспечивает открытый доступ для широкого круга инвесторов. В случае с ОАО такой свободной продажи на бирже не предусмотрено, и акции чаще распространяются среди ограниченного круга участников, без публичного обращения.

Какие требования предъявляются к раскрытию финансовой отчетности у ПАО и ОАО?

Публичные акционерные общества обязаны регулярно публиковать подробную финансовую отчетность, включая годовые и квартальные отчеты, которые должны быть доступны для всех заинтересованных лиц. Это связано с тем, что акции ПАО находятся в свободном обращении, и инвесторы требуют прозрачности. Для ОАО такие требования менее жесткие: они не обязаны публиковать отчетность в таком объеме и доступе, поскольку их акции не продаются публично и круг участников ограничен.

Какие ограничения существуют при переходе от ОАО к ПАО в части изменения уставного капитала?

При преобразовании из ОАО в ПАО часто требуется увеличить уставный капитал до минимального уровня, установленного законом для ПАО. Кроме того, в уставе должны быть прописаны положения, связанные с публичным размещением акций, требования к раскрытию информации и другие обязательные нормы. Все изменения должны пройти регистрацию и согласование с регуляторами, чтобы соответствовать статусу публичного общества.

Как меняется структура управления компании при переходе из ОАО в ПАО?

В ПАО обычно вводится более сложная и формализованная структура управления. Помимо общего собрания акционеров и совета директоров, часто создаются комитеты по аудиту, по кадрам и вознаграждениям для обеспечения контроля и прозрачности. Это связано с необходимостью защищать интересы большого числа акционеров и соблюдать нормы законодательства. В ОАО структура управления может быть проще, так как число участников меньше и контроль более непосредственный.