В деловой практике часто используются два документа: счет и счет, выставляемый в рамках договора. Несмотря на внешнее сходство, эти документы выполняют разные функции и имеют различный правовой статус. Непонимание их различий может привести к ошибкам в учете, нарушению договорных обязательств и проблемам с налогообложением.

Счет – это документ, который содержит информацию о стоимости товаров или услуг и предназначен для оплаты. Он не требует обязательной привязки к договору и может быть использован в свободной форме, например, при разовой продаже. Такой счет не создает обязательств сам по себе, а лишь отражает предложение на оплату, которое может быть принято или отклонено контрагентом.

Счет по договору оформляется в рамках уже заключенного соглашения и ссылается на конкретные условия контракта: номер, дату, перечень обязательств, согласованную цену, сроки и другие параметры сделки. Он подтверждает реализацию этапа исполнения договора и имеет юридическую силу в контексте взаиморасчетов и отчетности. Часто включает в себя ссылки на акт выполненных работ или отгрузочные документы.

Разграничение этих понятий важно для правильного документооборота и взаимодействия с бухгалтерией и налоговыми органами. При выставлении счета по договору необходимо проверять соответствие реквизитов договору, согласовывать суммы и следить за корректностью отражения данных в учетной системе. Несоблюдение этих требований может привести к налоговым спорам или отказу в зачете расходов.

Что такое обычный счет и когда он выставляется

Счет выставляется в ситуациях, когда сделка не требует заключения отдельного договора либо когда договоренность подтверждается иным способом, например, офертой или перепиской. Он часто используется при разовых поставках, в сфере B2C, а также в случаях, когда покупатель желает получить предварительный документ для согласования бюджета или для проведения оплаты через бухгалтерию.

Выставление счета возможно до фактического исполнения обязательств. Это дает возможность заранее получить средства или обеспечить контроль за оплатой. При этом оплата счета подтверждает согласие на предложенные условия, если иное не указано в дополнительных документах. Чтобы минимизировать риски, рекомендуются указание срока действия счета и контактных данных для уточнений.

Назначение счета по договору и его юридическая сила

Его основное назначение – зафиксировать конкретную сумму к оплате, привязанную к определенному этапу исполнения договора или конкретной поставке/услуге. Счет по договору не заменяет договор, а подтверждает возникновение права требовать оплату в пределах согласованных условий.

- Он ссылается на номер и дату договора, что делает его частью договорного документооборота.

- Может содержать разбивку по позициям или этапам оказания услуг, если это предусмотрено контрактом.

- Используется как основание для бухгалтерского учета обязательств (дебиторской/кредиторской задолженности).

С юридической точки зрения, счет по договору не порождает самостоятельных обязательств, если он не подписан обеими сторонами и не содержит новых условий, выходящих за рамки договора. Однако его наличие важно в следующих случаях:

- Он подтверждает факт исполнения части обязательств (например, отгрузки или выполнения работ).

- Может быть использован как доказательство в случае судебного разбирательства при наличии подтверждения отправки и принятия.

- Является основанием для выставления акта или товарной накладной, а значит, участвует в формировании налоговой базы.

Для придания счету по договору юридической силы рекомендуется:

- Формировать его строго в рамках действующего договора и ссылаться на его положения.

- Направлять его официальными каналами (электронная подпись, деловая переписка через зарегистрированные адреса).

- Хранить подтверждение получения счета второй стороной (уведомление о доставке, ответное письмо, отметка на копии).

Отличия в оформлении счета и счета договора

Счет оформляется как бухгалтерский документ, содержащий минимум обязательных реквизитов: наименование и ИНН продавца, данные покупателя, описание товара или услуги, количество, цена за единицу и итоговая сумма. Он может быть создан в произвольной форме, если иное не установлено внутренними регламентами компании или условиями договора.

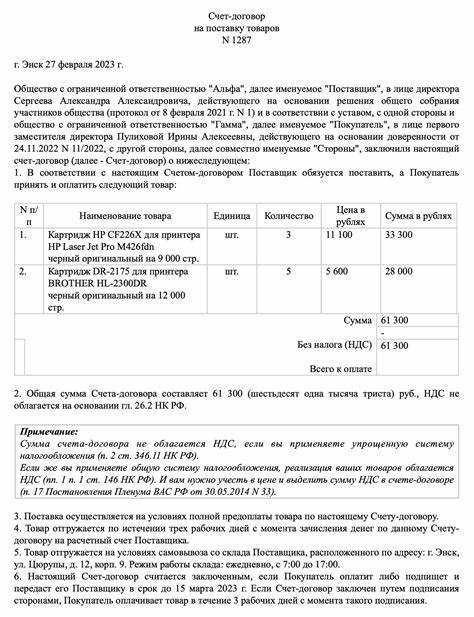

Счет договора, напротив, оформляется в строгой привязке к условиям заключенного договора. Он обязательно содержит номер и дату договора, ссылку на конкретный пункт договора, предусматривающий оплату, а также описание обязательства, в рамках которого производится выставление. Без таких ссылок счет договора может быть признан несогласованным документом.

На счете договора нередко указывается этап исполнения обязательства (например, «1 этап работ по акту №… от …»), а также дополнительные условия оплаты: аванс, окончательный расчет, частичный платеж. В обычном счете такие уточнения не обязательны.

Подписи и печати для счета не требуются по закону, но могут использоваться по договоренности сторон. В случае счета договора чаще предусматривается обязательное подписание обеими сторонами либо сопровождение акта выполненных работ, что повышает юридическую определенность оплаты.

Счет может быть выписан без предварительного соглашения сторон, тогда как счет договора невозможен без действующего контракта. Это влияет на допустимость включения счета в бухгалтерский или судебный документооборот.

Можно ли оплатить счет без договора и какие риски

Оплата счета без заключенного договора возможна, но сопряжена с рядом юридических и практических рисков. В гражданском праве договор может быть заключён в устной или письменной форме, а в некоторых случаях – даже путем конклюдентных действий, включая оплату счета. Однако отсутствие формализованного договора существенно осложняет доказательство условий сделки.

Основной риск – невозможность защитить свои интересы в случае спора. Если поставщик не исполнит обязательства или нарушит сроки, получателю будет сложно доказать наличие договорённостей и их содержание. Счет сам по себе не содержит всей информации, необходимой для квалификации сделки: он не определяет объём услуг, гарантийные условия, ответственность сторон, порядок возврата и т.д.

Вторая проблема – риски со стороны налоговой и бухгалтерии. При отсутствии договора налоговые органы могут признать сделку экономически необоснованной, особенно если оплата производится по значительным суммам. Это может повлечь доначисления налогов и пени. Бухгалтерская служба также может затрудниться с обоснованием расходов или списанием затрат.

Рекомендация: если договор по каким-либо причинам не был заключён, следует запросить у контрагента подтверждение ключевых условий сделки в письменной форме: коммерческое предложение, переписку по электронной почте, техническое задание или акты выполненных работ. Это может частично компенсировать отсутствие договора и послужить доказательной базой при необходимости.

Фактическая оплата счета без договора – это не запрет, а зона риска. Чем выше сумма и сложнее обязательства, тем важнее юридическая фиксация условий.

Как проверить, к какому типу относится полученный счет

2. Изучите описание услуг или товаров. В счете по договору, как правило, указываются конкретные позиции, ранее согласованные сторонами: номенклатура, объем, стоимость. Если таких данных нет или они указаны обобщённо, перед вами, скорее всего, обычный предварительный счет, не основанный на контракте.

3. Обратите внимание на условия оплаты. Если указаны фразы вроде «оплата на основании выставленного счета» или отсутствует упоминание об условиях договора, то это свидетельствует в пользу предварительного счета. В счете по договору может быть указано: «в срок, установленный п. 4.1 договора» или аналогичная формулировка.

4. Уточните наличие приложений. К счету по договору часто прилагаются акты, накладные или расчёты, оформленные согласно условиям контракта. Отсутствие сопроводительной документации характерно для счета, направленного без договорных обязательств.

5. Проверьте реквизиты сторон. Если в счете указаны нестандартные банковские данные или лицо, не указанное в договоре, это может указывать на то, что счет был сформирован вне рамок ранее заключённого соглашения.

6. Запросите подтверждение у контрагента. В случае сомнений полезно направить запрос с просьбой подтвердить, является ли счет частью договорных отношений. Это особенно важно для избежания последующих споров по исполнению обязательств.

В каких случаях счет приравнивается к оферте

Счет может считаться офертой при условии, что в нем содержатся все существенные условия сделки, позволяющие получателю однозначно принять предложение и заключить договор. К таким условиям относятся:

| Условие | Требования |

|---|---|

| Предмет сделки | Четкое описание товаров, услуг или работ с указанием количества и характеристик |

| Цена | Точная сумма или порядок ее определения |

| Сроки исполнения | Определенный период или конкретная дата поставки/выполнения |

| Условия оплаты | Форма и сроки оплаты, указанные без двусмысленности |

Если счет содержит указанные параметры и направлен конкретному контрагенту с намерением заключить договор, его можно квалифицировать как оферту, принятие которой оформляется оплатой или письменным подтверждением.

При этом для юридической силы оферты необходимо, чтобы в счете не содержались оговорки, позволяющие отказаться от исполнения сделки или изменять ее условия без согласия получателя. Отсутствие таких условий закрепляет обязательность предложения.

Важным критерием является отсутствие в счете формулировок, указывающих на предварительный характер документа, таких как «предварительный счет», «коммерческое предложение» или «расчет стоимости». Их наличие снижает вероятность признания счета офертой.

Заключение договора на основе счета-оферты считается состоявшимся с момента акцепта, который выражается в перечислении денежных средств или письменном согласии. В случае спора суды учитывают полноту и однозначность условий, а также намерение сторон.

Какие реквизиты обязательны для счета по договору

Счет по договору должен содержать четко определённый набор реквизитов, обеспечивающих его юридическую и бухгалтерскую значимость. Отсутствие хотя бы одного обязательного элемента может привести к отказу в учете или затруднить подтверждение факта оплаты.

- Наименование документа: обязательно указать слово «Счет» или «Счет на оплату».

- Дата выставления счета: дата формирования документа, без которой невозможна идентификация сроков оплаты.

- Номер счета: уникальный порядковый номер для учета и контроля.

- Реквизиты продавца (исполнителя): юридическое наименование, ИНН, КПП (если есть), адрес, банковские данные (расчетный счет, банк, БИК).

- Реквизиты покупателя (заказчика): полное наименование, ИНН, КПП, адрес.

- Основание для выставления счета: ссылка на договор, его номер и дата, на основании которых выставлен счет.

- Описание товаров или услуг: наименование, количество, единицы измерения, цена за единицу, общая сумма по каждой позиции.

- Итоговая сумма к оплате: с выделением НДС (если применяется), с указанием ставки и суммы налога.

- Условия оплаты: сроки и способ оплаты, указанные согласно договору.

- Подписи ответственных лиц: ответственный за выставление счета с расшифровкой и печать организации, если это предусмотрено внутренними правилами.

Присутствие всех перечисленных реквизитов позволяет обеспечить прозрачность расчетов и исключить спорные ситуации между сторонами договора.

Нужно ли хранить оба документа и как их учитывать в учете

Согласно требованиям бухгалтерского учета и налогового законодательства, счета должны храниться не менее пяти лет с даты окончания отчетного периода. Отсутствие одного из документов затрудняет подтверждение хозяйственных операций при налоговых проверках и может привести к штрафам.

В бухгалтерском учете счет по договору учитывается как подтверждение заключения сделки и обоснование затрат, тогда как счет отражается в книге покупок или продаж, и служит основанием для начисления обязательств или требований.

При регистрации операций необходимо обеспечить корректную увязку счета и счета по договору по номеру и дате. В бухгалтерских программах часто реализованы механизмы связывания этих документов для автоматизации контроля.

Таким образом, хранение и учет обоих документов обязательны для полного документооборота, правильного ведения учета и минимизации рисков налоговых споров.

Вопрос-ответ:

В чем основное отличие между счетом и счетом договора с точки зрения юридической значимости?

Счет договора является документом, который формируется на основании уже заключенного договора и подтверждает конкретные условия сделки, включая объем, цену и сроки оплаты. Он служит дополнительным подтверждением обязательств сторон и может использоваться для сверки расчетов. Обычный счет, в свою очередь, часто используется как предложение или просьба об оплате без обязательств по договору. Счет договора имеет более весомое юридическое значение, так как напрямую связан с договором и его условиями.

Нужно ли хранить в бухгалтерии одновременно и счет, и счет договора, если оба документы поступили от поставщика?

В бухгалтерском учете рекомендуется сохранять оба документа, если они имеются, поскольку счет договора отражает согласованные условия оплаты по договору, а обычный счет служит первичным документом для проведения платежа. Хранение счета договора помогает подтвердить правильность расчетов и избежать спорных ситуаций с налоговыми органами. Однако при отсутствии договора счет может выступать как основание для учета расходов. Важно обеспечить связку этих документов для прозрачности учета.

Можно ли оплатить счет, если договор на поставку товаров или услуг не был подписан?

Оплата счета без подписанного договора возможна, но сопряжена с рисками. В таком случае счет может выступать как предложение, но отсутствует четкая фиксация условий сделки, что усложняет подтверждение права на расходы и уменьшает гарантию исполнения обязательств другой стороны. При проверках налоговые органы могут потребовать подтверждение наличия договора для признания расходов. Поэтому желательно оформлять договор заранее, чтобы обеспечить юридическую защиту и корректный учет.

Какие реквизиты обязательно должны содержаться в счете договора, чтобы он был принят к учету?

Счет договора должен содержать следующие обязательные реквизиты: наименование и дату договора, уникальный номер счета, данные поставщика и покупателя (названия, ИНН/КПП), подробное описание товаров или услуг с указанием количества и цены, общую сумму к оплате, сроки и порядок оплаты, подписи уполномоченных лиц или электронные отметки. Отсутствие ключевых реквизитов может привести к отказу в признании документа для бухгалтерского и налогового учета.

Как определить, к какому типу относится полученный счет — обычному или счету договора?

Для определения типа счета следует проверить, на основании чего он выставлен. Если документ ссылается на конкретный договор, содержит его номер и дату, детализирует условия сделки согласно договору, то это счет договора. Обычный счет часто оформляется без упоминания договора, может иметь более общий характер, и иногда служит лишь предложением об оплате. Также счет договора обычно содержит более полную информацию и юридические основания, которые отражают условия заключенного соглашения.

Чем конкретно отличается обычный счет от счета, выставленного по договору?

Обычный счет обычно используется для оперативного выставления суммы к оплате без предварительного подписанного документа, регулирующего условия сделки. Он может служить предложением к оплате, но не несет обязательств по самому договору. В отличие от него, счет по договору является документом, который подтверждает выполнение условий уже заключенного соглашения между сторонами, содержит ссылки на договор и отражает конкретные договоренности, включая сроки, объемы и цену. Такой счет служит основанием для отражения операции в бухгалтерии и налоговом учете, а также может играть роль подтверждающего документа в случае споров.