Понятия «служебная поездка» и «командировка» часто используются как синонимы, однако с правовой и административной точек зрения между ними существуют существенные различия. Непонимание этих различий может повлечь ошибки в кадровом учёте, расчетах компенсаций, а также в налогообложении и отчётности перед государственными органами.

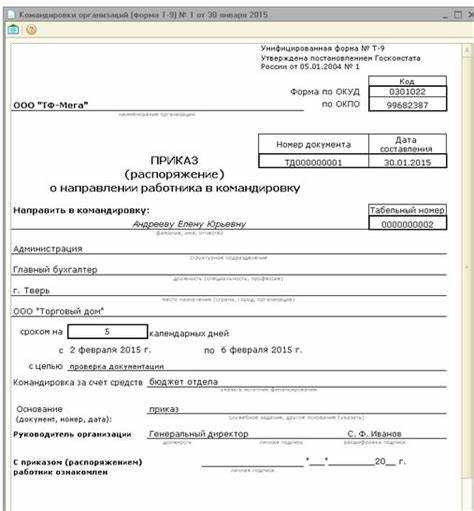

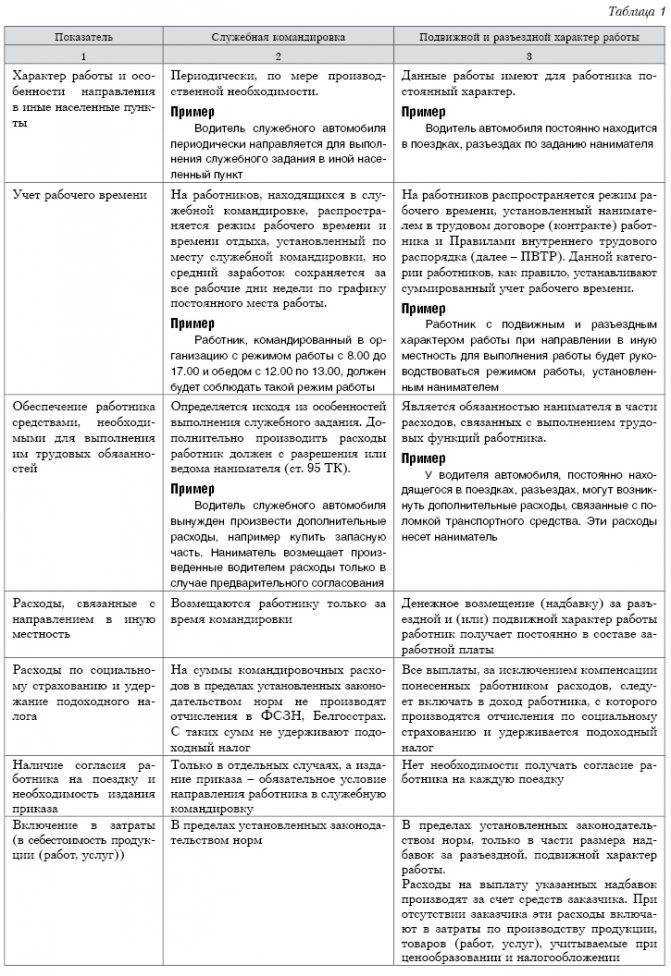

Командировка – это временное направление сотрудника по инициативе работодателя за пределы постоянного места работы для выполнения служебных обязанностей. Основные параметры командировки регулируются Трудовым кодексом РФ (ст. 166–168.1), в том числе оформление приказа, суточные, проезд и проживание. Работодатель обязан компенсировать сотруднику все обоснованные расходы, включая питание и дополнительные услуги, связанные с выполнением задания.

Служебная поездка, в отличие от командировки, может осуществляться в пределах постоянного места работы или даже по месту нахождения филиала или представительства. Она не требует издания приказа о направлении и не всегда предполагает оплату суточных. Часто такие поездки фиксируются внутренними документами организации и зависят от характера должностных обязанностей конкретного сотрудника.

При подготовке кадровых документов важно учитывать: неправильная квалификация служебной поездки как командировки или наоборот может повлечь налоговые риски и претензии со стороны контролирующих органов. Поэтому работодателям следует использовать конкретные критерии для разграничения этих форм служебной активности и закрепить порядок их оформления в локальных нормативных актах.

Какие документы оформляются для служебной поездки и командировки

В служебной поездке приказ издается в произвольной форме, без привязки к типовым бланкам. Цель поездки обычно обозначается в служебной записке или в задаче, поставленной руководителем. Финансовые документы – расчет суточных, проездных и проживания – оформляются при наличии затрат, но обязанность выдачи командировочного удостоверения и служебного задания отсутствует. Это упрощённый порядок.

При командировке требуются подтверждающие документы о пребывании – билеты, чеки, счета за проживание. Отчёт о выполнении задания обязателен. Для служебной поездки такие документы предъявляются только при необходимости компенсации расходов. Работодатель вправе не возмещать траты, если они не были согласованы заранее.

Командировка оформляется с обязательным отражением в табеле учёта рабочего времени – кодом «К». При служебной поездке фактически сохраняется обычный режим работы, без изменения табеля, если поездка укладывается в рамки рабочего дня и не требует дополнительных расходов.

Как оплачиваются расходы: суточные, проживание и транспорт

Командировка предполагает обязательное возмещение расходов на суточные, проживание и транспорт. Суточные начисляются за каждый день командировки, включая время в пути. Минимальный размер суточных по России составляет 700 рублей, за границей – 2500 рублей. Превышение установленных норм возможно, но сумма сверх лимита облагается налогом на доходы.

Расходы на проживание компенсируются только при наличии официальных документов – счетов или чеков от гостиницы или арендодателя. Без подтверждающих документов возврат не производится. При выборе жилья дороже среднего уровня необходимо согласовать расходы с работодателем заранее.

Транспортные затраты возмещаются по фактическим расходам при условии подтверждения билетами, квитанциями или путевыми листами. При авиаперелетах допускается экономкласс, бизнес-класс оплачивается только с разрешения работодателя. Использование личного автомобиля требует приказа и расчёта компенсации на основе нормативов топлива и пробега.

В случае служебной поездки, не оформленной как командировка, возмещение расходов регулируется внутренними актами организации и не носит обязательный характер. Суточные, как правило, не выплачиваются, а компенсация проживания и транспорта возможна по решению работодателя.

Как рассчитывается рабочее время в поездке и в командировке

Рабочее время в служебной поездке и командировке учитывается по-разному и зависит от характера выполнения служебных обязанностей и условий перемещения.

Для служебной поездки:

- Рабочее время считается только фактическое время выполнения служебных задач вне основного рабочего места.

- Время в пути к месту выполнения задач, если оно не совпадает с рабочими обязанностями, обычно не входит в рабочее время, за исключением случаев, когда работник выполняет служебные поручения во время пути.

- Перерывы и ожидания в пути не учитываются как рабочее время.

Для командировки:

- Рабочим временем считается весь период командировки, начиная с момента выезда с постоянного рабочего места и заканчивая возвращением.

- Время в пути включается в рабочее время, если оно приходится на обычные рабочие часы, либо если сотрудник выполняет трудовые функции в пути (например, подготовка отчетов, участие в удаленных совещаниях).

- Если командировка длится несколько дней, все время с момента отправления до возвращения засчитывается как рабочее, включая ночные часы, если иное не предусмотрено локальными нормативными актами.

- Время ожидания в пути (например, пересадки, задержки транспорта) включается в рабочее время при условии, что работник не имеет возможности свободного распоряжения этим временем.

Рекомендации для правильного учета рабочего времени:

- Фиксировать точное время начала и окончания служебных задач с подтверждением (журналы, электронные системы учета).

- Отделять время, затраченное на дорогу, от времени активной работы, особенно в служебных поездках.

- Учитывать условия договора и локальные нормативы организации, которые могут расширять или уточнять определения рабочего времени в командировках.

- При необходимости включать в рабочее время время ожидания и перемещения, если это прямо предусмотрено трудовым законодательством или внутренними правилами.

Можно ли отказаться от направления в служебную поездку или командировку

Отказ от направления в служебную поездку или командировку возможен, но он ограничен законодательством и внутренними правилами организации.

Служебная поездка обычно рассматривается как выполнение рабочих обязанностей на месте, не требующем специального оформления. Отказ от такой поездки допускается, если существуют объективные причины: болезнь, семейные обстоятельства, невозможность исполнения задач по техническим или правовым причинам.

Командировка

Отказ без уважительных причин может рассматриваться как нарушение трудовой дисциплины и привести к дисциплинарным взысканиям.

Рекомендуется оформить отказ в письменной форме с указанием причин и передать работодателю до начала поездки. В некоторых случаях организация может предложить альтернативные решения, учитывающие интересы обеих сторон.

Если отказ вызван состоянием здоровья, необходимо предоставить медицинское заключение. В спорных ситуациях решение может принимать трудовая комиссия или суд.

Влияет ли тип поездки на налогообложение и страховые взносы

Тип поездки – служебная поездка или командировка – напрямую влияет на порядок налогообложения и начисления страховых взносов. Расходы, связанные с командировкой, облагаются налогом на прибыль и страховыми взносами иначе, чем расходы на служебную поездку.

Командировка признаётся официальным направлением работника за пределы постоянного места работы с целью выполнения служебных задач. Суточные, расходы на проживание и транспорт компенсируются без включения в базу по страховым взносам, если их размер не превышает установленных лимитов. Превышение лимитов подлежит обложению как дополнительный доход работника.

Служебная поездка внутри организации или в пределах одного населённого пункта чаще рассматривается как часть рабочего процесса без отдельного направления. Расходы на такие поездки обычно включаются в фонд оплаты труда и облагаются страховыми взносами как обычный доход.

Налог на доходы физических лиц удерживается с суммы компенсаций, выходящих за пределы нормативов. Если организация превышает лимиты по суточным или возмещает затраты без подтверждающих документов, эти суммы облагаются налогом и страховыми взносами.

Рекомендация: правильно оформлять документы и строго соблюдать лимиты суточных и компенсаций. Ведение учёта и отчетности по каждому типу поездок позволяет минимизировать налоговые риски и избежать доначислений по страховым взносам.

Отражение поездки в трудовой книжке и личном деле сотрудника

Служебная поездка и командировка по законодательству не требуют обязательной записи в трудовой книжке. В трудовой книжке фиксируются изменения, связанные с переводом, приемом на работу, увольнением, а также изменением условий труда. Поездки, включая командировки и служебные поездки, не относятся к таким изменениям.

В личном деле сотрудника фиксируются документы, подтверждающие направленность в поездку: приказ (распоряжение) о направлении в служебную поездку или командировку, отчет о выполнении служебных заданий, авансовый отчет и подтверждающие расходы документы. Эти бумаги обеспечивают учет и контроль поездок и служат основанием для оплаты и компенсаций.

Рекомендуется хранить в личном деле копии приказов и отчетов с отметками руководства, что позволяет при необходимости подтверждать факт поездки и выполняемых задач. Такой подход важен для внутреннего учета и возможных проверок налоговыми и трудовыми органами.

Если поездка сопровождалась изменением условий работы или трудового графика, например, переводом на удаленную работу в период поездки, то соответствующая запись и документальное оформление должны быть внесены в трудовую книжку и личное дело согласно трудовому законодательству.

Таким образом, поездки фиксируются преимущественно в личном деле, а трудовая книжка остается без изменений, если поездка не влияет на трудовые отношения напрямую.

Вопрос-ответ:

В чем ключевое различие между служебной поездкой и командировкой с точки зрения оформления?

Служебная поездка чаще всего является внутренним перемещением сотрудника в пределах одного населённого пункта или региона для выполнения конкретных рабочих задач без официального оформления командировочного удостоверения. Командировка подразумевает выезд за пределы постоянного места работы с оформлением приказа и предоставлением командировочных документов. Это различие отражается и в бухгалтерии, и в кадровом учёте.

Как влияет тип поездки на выплату суточных и компенсаций за транспортные расходы?

В случае служебной поездки выплаты обычно ограничены компенсацией реальных расходов на транспорт и не включают суточные, поскольку сотрудник не меняет место жительства. Командировка предусматривает выплаты суточных, покрывающих дополнительные расходы на питание и проживание, а также возмещение затрат на проезд и проживание в командировочном месте. Размер и порядок выплат регламентируются внутренними правилами компании и законодательством.

Нужно ли отражать служебные поездки в трудовой книжке сотрудника?

Отражение в трудовой книжке поездок не является обязательным, так как туда вносятся сведения о приёме, переводах и увольнениях. Однако если служебная поездка сопровождается переводом или изменением условий труда, это фиксируется. Личные дела сотрудников могут содержать записи о командировках и служебных поездках для внутреннего контроля и анализа.

Можно ли отказаться от направления в командировку или служебную поездку, и какие последствия это может иметь?

Отказ возможен, но только при уважительных причинах, например, заболевании или семейных обстоятельствах. В случае отказа без веских оснований работник может столкнуться с дисциплинарными мерами. Важно учитывать, что командировка – это распоряжение работодателя, и несоблюдение может повлиять на рабочие отношения и трудовую дисциплину.

Как рассчитывается рабочее время в период служебной поездки и командировки?

В служебной поездке рабочее время обычно считается в обычном режиме, поскольку сотрудник остаётся на территории постоянного места работы или близко к нему. В командировке время в пути и рабочие часы в месте назначения учитываются согласно трудовому договору и правилам внутреннего распорядка, с возможным учётом сверхурочных и ночных часов в зависимости от графика и условий выполнения задач.

В чем ключевое отличие служебной поездки от командировки с точки зрения оформления и оплаты?

Служебная поездка обычно подразумевает кратковременное выполнение задач внутри того же населенного пункта или в пределах близкой территории, без оформления командировочного удостоверения и без выплат суточных. Расходы, связанные с такой поездкой, как правило, покрываются из текущих средств организации, а порядок согласования менее формализован. Командировка же предполагает отправку сотрудника в другой город или регион на определенный срок, требует официального оформления командировочного документа, выплаты суточных и компенсации расходов на проживание и транспорт. Таким образом, различия касаются как формальностей оформления, так и финансовых обязательств работодателя.

Как влияет разница между служебной поездкой и командировкой на учет рабочего времени сотрудника?

При служебной поездке время, затраченное на выполнение служебных задач, учитывается в общем рабочем графике сотрудника без дополнительного учета времени на дорогу, так как такие поездки чаще всего происходят в пределах одного населенного пункта. В случае командировки рабочее время может включать время на дорогу к месту назначения и обратно, а также время фактической работы. При этом для командированных работников могут действовать особые правила учета рабочего времени, связанные с изменением условий труда и необходимостью соблюдения норм времени отдыха. В ряде случаев время командировки может быть оформлено как время исполнения служебных обязанностей вне постоянного места работы с возможным перерасчетом норм.