Инкассо и цессия – два механизма, применяемых в расчётных и долговых правоотношениях. Несмотря на сходство в участии третьих лиц, их правовая природа, цели и последствия отличаются. Понимание различий между ними важно при оформлении обязательств, передаче прав требования и выстраивании договорных отношений между сторонами.

Инкассо применяется в банковской сфере и представляет собой поручение кредитной организации осуществить приём, предъявление и/или взимание денежных средств с контрагента. В основе лежит банковская операция, регулируемая в первую очередь правилами международной практики (например, Унифицированные правила по инкассо ICC № 522) и положениями Гражданского кодекса РФ. Клиент передаёт банку документы, банк действует в его интересах, не становясь стороной обязательства между клиентом и плательщиком.

Цессия (уступка права требования) – это гражданско-правовая сделка, при которой одно лицо (цедент) передаёт своё право требования третьему лицу (цессионарию). Новая сторона замещает кредитора в обязательстве. Сделка может сопровождаться возмездной оплатой либо быть безвозмездной, но всегда влечёт за собой переход прав. Цессия применяется при продаже долгов, переводе прав по договорам займа, поставки, аренды и другим видам обязательств.

Неверное понимание механизмов может привести к оформлению неподходящего договора, ошибке в юридических формулировках и, как следствие, к потере денег или затягиванию исполнения обязательств. Далее в статье будут рассмотрены ключевые отличия инкассо и цессии по объекту, правовому регулированию, участникам и последствиям заключения соответствующих договоров.

Что представляет собой договор инкассо: участники и механизм расчетов

В инкассовой операции участвуют:

- Принципал – отправитель инкассового поручения (обычно продавец товара или поставщик услуги);

- Инкассирующий банк – кредитная организация, которая действует по поручению принципала и взаимодействует с банком плательщика;

- Плательщик – сторона, обязующаяся оплатить сумму инкассо по представленным документам;

- Банк плательщика – исполняет поручение инкассо и производит списание средств со счета плательщика в пользу принципала.

Механизм расчетов по договору инкассо включает следующие этапы:

- Принципал заключает договор с банком на инкассовое обслуживание и предоставляет комплект документов (счет-фактура, транспортные накладные, сертификаты и т.д.).

- Инкассирующий банк направляет документы в банк плательщика с указанием условий платежа (оплата по предъявлении, оплата на определённую дату и т.п.).

- Банк плательщика передаёт документы плательщику и получает от него оплату либо акцепт на оплату в будущем.

- После получения средств банк перечисляет их на счёт принципала, завершив операцию.

Инкассо применяется, когда стороны доверяют друг другу в разумных пределах, но хотят сохранить контроль над документами до момента оплаты. При этом расчёты не гарантированы банком – он лишь выполняет функцию посредника без финансовых обязательств перед сторонами.

Как оформляется договор цессии и какие права переходят новому кредитору

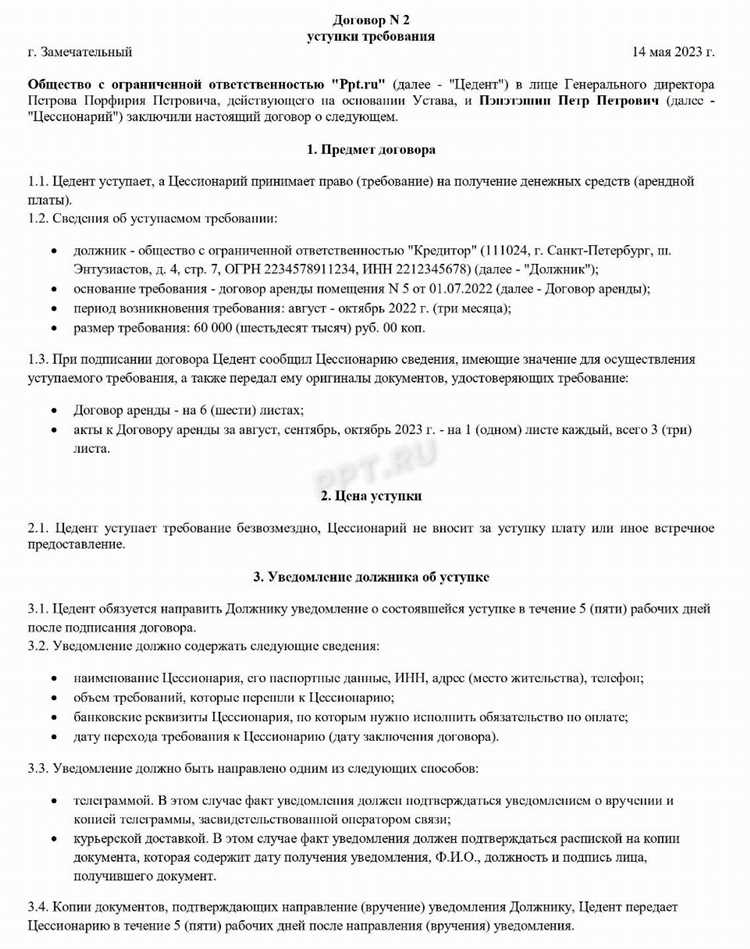

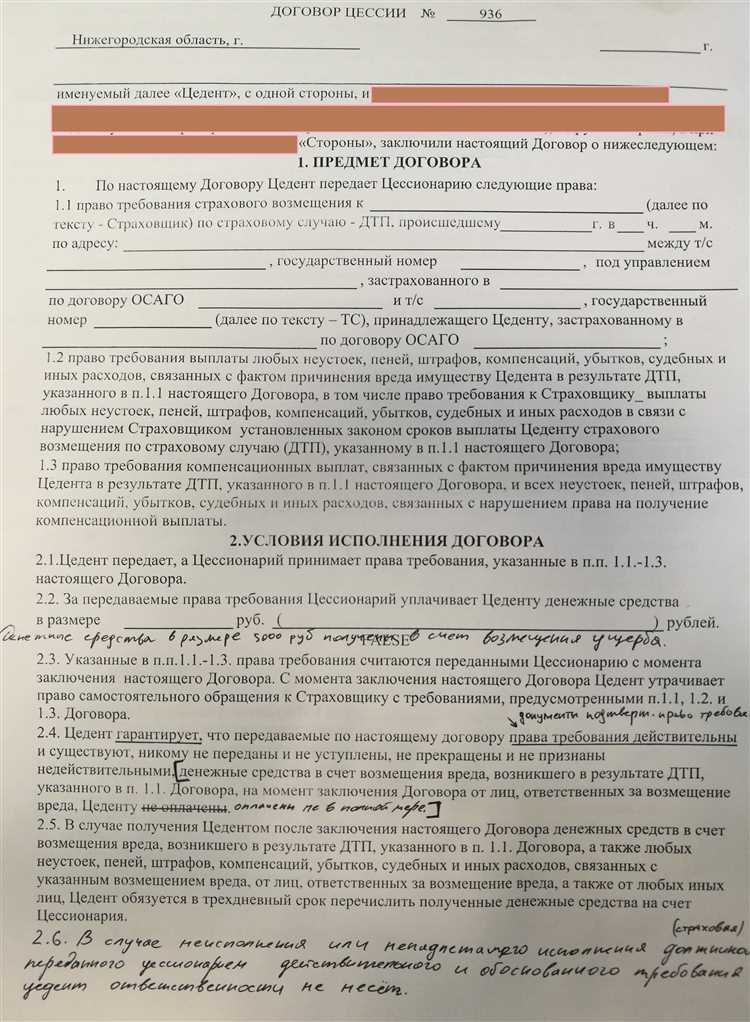

Договор цессии заключается в письменной форме и подписывается обеими сторонами – текущим и новым кредитором. Если первоначальное обязательство было оформлено нотариально или подлежит государственной регистрации, договор уступки также должен соответствовать этим требованиям. Несоблюдение формы может повлечь недействительность сделки.

Передача прав осуществляется на основании самого договора. Уведомление должника не требуется для завершения уступки, но без него новый кредитор рискует, что должник продолжит исполнять обязательства в пользу прежнего. Поэтому направляется письменное уведомление с указанием реквизитов новой стороны и ссылки на основание перехода прав.

Новый кредитор получает все права по обязательству в том объёме, в каком они существовали у первоначального, включая право требования долга, начисления неустоек и процентов. Исключения касаются прав, тесно связанных с личностью кредитора, например, алиментных требований.

Переходят также обеспечительные меры: залог, поручительство, неустойка, если иное не предусмотрено договором или не вытекает из существа обязательства. Для залога может потребоваться внесение изменений в реестр залогов.

Рекомендуется проверять наличие ограничений уступки в основном договоре. Если в нём прямо запрещена передача прав третьим лицам, попытка заключения договора цессии может быть признана недействительной.

Можно ли использовать инкассо для уступки права требования

Инкассо не предназначено для уступки права требования. Этот механизм применяется исключительно для исполнения денежных обязательств: банк получателя предъявляет плательщику документы и получает оплату от его имени. При этом право требования остается за первоначальным кредитором и не переходит к банку или третьему лицу.

Если требуется передача права требования от одного лица к другому, используется цессия – договор уступки права требования. В этом случае новый кредитор получает все права, ранее принадлежавшие первоначальному, включая право требовать исполнение обязательства от должника.

Использовать инкассо как способ уступки права требования невозможно ни с юридической, ни с практической точки зрения. Банковская операция инкассо не меняет субъектный состав обязательства и не влияет на правоотношения между кредитором и должником. Попытка заменить цессию инкассо приведет к юридической неопределенности и может быть оспорена.

Для легитимной передачи прав целесообразно заключать договор цессии в письменной форме с уведомлением должника. Банковское инкассо допустимо только как способ исполнения обязательства в рамках существующего договора, но не как инструмент передачи прав между сторонами.

Как различаются цели заключения договоров инкассо и цессии

Договор инкассо применяется, когда кредитор поручает банку получить денежные средства от должника на основании представленных документов. Основная цель – автоматизация расчетов и минимизация рисков при международной или внутренней торговле. Получатель средств сохраняет за собой право требования, делегируя банку только функцию взыскания платежа. Это удобно при регулярных поставках с отсрочкой платежа.

Инкассо служит инструментом технического сопровождения расчетов, не меняя структуру обязательства. Цессия – механизм перераспределения прав, затрагивающий правовое положение сторон. Поэтому инкассо уместно в рамках текущих контрактов, а цессия – при переходе прав на уже возникшие обязательства.

В каких сферах применяется инкассо, а в каких – цессия

Инкассо применяется преимущественно в международной и внутренней торговле при расчетах за поставку товаров. Оно используется, когда стороны хотят минимизировать риск неплатежа без привлечения аккредитива. Часто инкассовые операции оформляются через банки, которые контролируют выдачу документов покупателю только после подтверждения оплаты. Такой способ особенно востребован в поставках продукции с отсрочкой платежа, где важно сохранить контроль над товарораспорядительными документами до момента расчета.

Цессия применяется в случаях передачи задолженности между юридическими лицами, в том числе в банковской, страховой и строительной сферах. На практике цессию используют для оптимизации баланса, передачи проблемных активов коллекторским агентствам, а также при реорганизации бизнеса. Например, банк может уступить право требования по кредиту другому финансовому учреждению. В строительстве цессия нередко используется при передаче прав на оплату выполненных работ субподрядчикам или при смене инвестора.

Выбор между этими инструментами зависит от цели сделки. Инкассо решает задачи безопасного расчетного механизма, тогда как цессия – юридического оформления смены кредитора.

Как налогооблагается доход по договору цессии и операция инкассо

Доход, полученный по договору цессии, облагается налогом на прибыль или НДФЛ в зависимости от статуса налогоплательщика. Для юридических лиц прибыль признается разницей между суммой, полученной от цедента, и первоначальной стоимостью уступленного права требования. Если цена уступки выше номинальной задолженности, разница учитывается как доход.

Для физических лиц доход по цессии облагается налогом на доходы физических лиц (НДФЛ) по ставке 13% или 15% при превышении определенного порога дохода. Величина налогооблагаемого дохода – разница между ценой уступки и фактической стоимостью долга.

Операции инкассо не влекут переход права требования, следовательно, не считаются реализацией имущества. Вознаграждение по договору инкассо учитывается как доход от оказания услуг. Юридические лица включают его в налоговую базу по налогу на прибыль, а физические лица – в налог на доходы от предпринимательской деятельности, если инкассо выполняется в рамках бизнеса.

Налог на добавленную стоимость (НДС) применяется к вознаграждению за инкассо в соответствии с общими правилами по оказанию услуг. При этом сама сумма задолженности не облагается НДС, так как это не продажа товара или услуги.

В целях правильного учета и налогообложения необходимо документально подтверждать фактическую стоимость уступаемого права по цессии и условия договора инкассо. Рекомендуется вести раздельный учет по операциям цессии и инкассо для избежания ошибок при исчислении налогов.

Когда выгоднее использовать инкассо, а когда – цессию

Инкассо применяется при необходимости организации контроля за оплатой без передачи права требования. Это актуально в случаях, когда кредитор хочет сохранить за собой право собственности на долг, но минимизировать риски несвоевременного получения средств.

- Подходит для компаний с постоянными клиентами и отлаженной системой контроля расчетов.

- Используется при сборе платежей по договорам с условием оплаты по факту поставки или оказания услуги.

- Рекомендуется при работе с крупными дебиторами, когда важна репутация и сохранение договорных отношений.

- Обеспечивает прозрачность расчетов без изменения кредиторских прав.

Цессия целесообразна, когда нужно быстро получить денежные средства за счет уступки права требования третьему лицу. Это оптимальный вариант для компаний, нуждающихся в ликвидности или планирующих передать риски взыскания.

- Подходит при продаже проблемных долгов профессиональным коллекторам или факторинговым компаниям.

- Используется для финансирования бизнеса через уступку дебиторской задолженности.

- Эффективна при необходимости снятия обязательств по ведению переговоров и контролю за платежами.

- Цессия сокращает сроки получения средств, но приводит к изменению кредитора.

Выбор между инкассо и цессией зависит от финансовой стратегии, уровня доверия к дебиторам и потребности в ликвидности. Приоритеты в сохранении контроля над долгом – инкассо. Для ускорения оборотных средств и снижения управленческих затрат – цессия.

Вопрос-ответ:

В чем ключевые отличия договора инкассо от договора цессии?

Договор инкассо предполагает поручение одному лицу (инкассатору) получить платеж от должника и передать его кредитору без передачи права требования. Договор цессии — это уступка права требования, при которой кредитор полностью передает свое право другому лицу. Таким образом, при инкассо кредитор сохраняет право требования, а при цессии оно переходит к новому кредитору.

Какие риски несет покупатель права требования по договору цессии?

Покупатель права требования по договору цессии принимает на себя все риски, связанные с возможной недобросовестностью должника, отсутствием платежеспособности и спорными обстоятельствами сделки. Если должник не выполнит обязательства, цессионарий может столкнуться с необходимостью судебного взыскания или признания права требования недействительным, что увеличивает степень неопределенности в получении денег.

Можно ли использовать договор инкассо для передачи права требования третьему лицу?

Договор инкассо не предназначен для передачи права требования. Он регулирует только порядок получения и передачи денег между должником и кредитором через посредника. Передача права требования третьему лицу возможна только через договор цессии, который формально закрепляет переход прав от одного кредитора к другому.

Как оформляется переход права требования по договору цессии и какие документы нужны?

Для оформления перехода права требования составляется письменный договор цессии, где указываются условия уступки, стороны, сумма и предмет требования. Важно уведомить должника о смене кредитора, чтобы он выполнял обязательства перед новым владельцем права. Иногда требуется нотариальное заверение или государственная регистрация, если право связано с недвижимостью или иными объектами, подлежащими учету.

В каких случаях выгоднее выбрать договор инкассо, а когда целесообразна цессия?

Договор инкассо удобен, если кредитор хочет сохранить за собой право требования и получить помощь в сборе платежа без передачи прав. Цессия подходит, когда кредитор желает продать или передать свое право другому лицу, например, для получения ликвидных средств сразу или для передачи рисков взыскания. Выбор зависит от целей и отношения к рискам обеих сторон.

В чем принципиальное отличие между договором инкассо и договором цессии?

Договор инкассо предполагает поручение одной стороны (принципала) другому лицу (инкассатору) провести инкассацию денежных средств или других ценностей от должника. При этом право требования остается у принципала, а инкассатор лишь выполняет функцию посредника для получения оплаты. В договоре цессии происходит передача права требования от одного лица (цедента) другому (цессионарию). Новый кредитор становится обладателем права на получение долга, а должник обязан платить уже цессионарию. Таким образом, при инкассо право требования не меняет владельца, а при цессии – переход права к новому кредитору.

В каких ситуациях выгоднее применить договор инкассо, а когда — договор цессии?

Договор инкассо используют, когда владелец права требования хочет сохранить за собой право взыскания долга и поручить инкассатору лишь организацию платежа. Это удобно при контроле дебиторской задолженности без передачи права требования. Договор цессии подходит, когда нужно передать право требования полностью — например, для быстрой реализации долга, передачи кредита другому лицу или при факторинговых операциях. Цессия позволяет избавиться от риска неплатежа за счет передачи права новому кредитору, тогда как инкассо сохраняет ответственность за взыскание у первоначального владельца.