Договор инвестиционного страхования жизни (ИСЖ) представляет собой комбинированный финансовый инструмент, сочетающий в себе элементы страхования жизни и инвестирования. Его основная особенность – возможность не только обеспечить страховую защиту на случай смерти, но и получить потенциальный инвестиционный доход по окончании срока действия договора. Подобные продукты предлагаются страховыми компаниями и регулируются как законодательством о страховании, так и требованиями Центробанка РФ.

В рамках договора страхователь выплачивает регулярные или единовременные взносы, часть которых направляется на страховое покрытие, а оставшиеся средства инвестируются в выбранные активы – чаще всего это фонды облигаций, акций или смешанные стратегии. Доходность не гарантируется, и результат инвестирования зависит от динамики рынка. Однако при наступлении страхового случая выплата осуществляется независимо от результатов инвестиций.

Выбор договора ИСЖ требует внимательной оценки: важно понимать, что это не банковский вклад, и вернуть вложенные средства в полном объёме до окончания срока без потерь может быть невозможно. Кроме того, досрочное расторжение договора в первые годы часто сопровождается значительными издержками. Поэтому перед заключением ИСЖ рекомендуется тщательно изучить условия, запросить инвестиционный меморандум и уточнить структуру комиссий.

ИСЖ может быть полезен как инструмент долгосрочного накопления, особенно если приоритетом является страховая защита с возможностью потенциального дохода. Однако его эффективность зависит от целей, инвестиционного горизонта и готовности клиента к рыночным рискам. Финансовые консультанты советуют использовать такие договоры только после оценки альтернатив и полного понимания механизмов работы продукта.

Хотите, я помогу вам с типовой структурой договора ИСЖ или анализом плюсов и минусов?

Правовая природа и структура договора ИСЖ

Договор инвестиционного страхования жизни (ИСЖ) представляет собой смешанный гражданско-правовой контракт, сочетающий элементы договора страхования жизни и инвестиционного соглашения. Его правовая природа обусловлена тем, что он регулируется нормами главы 48 Гражданского кодекса РФ, но включает положения, характерные для доверительного управления активами, что порождает сложный юридический статус.

Основной правовой стороной договора выступает страховщик, обладающий лицензией на осуществление личного страхования. Страхователь передаёт средства в пользу застрахованного лица (чаще всего – самого себя), при этом часть взносов используется для страхового покрытия, а оставшаяся – инвестируется в финансовые инструменты, указанные в договоре. При этом клиент не получает права прямого распоряжения активами и не участвует в выборе конкретных бумаг, ответственность за инвестиционные решения лежит на страховщике.

Структура договора ИСЖ включает следующие ключевые компоненты:

- Определение сторон: страховщик, страхователь и застрахованное лицо.

- Описание страхового риска (дожитие, смерть и/или несчастный случай).

- Страховая сумма, которая подлежит выплате в зависимости от наступления страхового случая или окончания срока действия договора.

- Условия инвестирования: указание инвестиционной программы, валюты расчётов, порядок учета инвестиционного дохода.

- Периодичность и размер страховых взносов.

- Порядок досрочного расторжения, включая выкупную сумму и возможные штрафные санкции.

- Права и обязанности сторон, включая порядок информирования о результатах инвестиций и возможность изменения инвестиционной стратегии (если предусмотрено договором).

Ключевая особенность структуры договора ИСЖ – ограниченность инвестиционного контроля со стороны клиента. Это требует от страхователя внимательной оценки условий, включая риски, ограничения по досрочному выходу и отсутствие гарантированной доходности, за исключением случаев, специально оговорённых в договоре.

Хочешь, я помогу тебе с анализом типовых рисков ИСЖ, отличиями ИСЖ от накопительного страхования или инвестиционными программами внутри договора?

Какие риски покрывает инвестиционное страхование жизни

Часто договор включает дополнительные риски. Один из них – установление инвалидности I или II группы вследствие несчастного случая или болезни. В таких случаях страховщик выплачивает застрахованному определённую сумму либо прекращает обязательства по уплате взносов при сохранении действия полиса.

Отдельные программы предусматривают покрытие риска диагностирования критического заболевания, например, онкологии, инфаркта или инсульта. При подтверждении диагноза выплачивается зафиксированная в договоре сумма, не связанная с результатами инвестиционного блока.

Некоторые страховые компании включают риск временной нетрудоспособности, при которой возможно получение периодических выплат или освобождение от премий до восстановления трудоспособности.

Важно изучать условия страхового покрытия в конкретной программе: перечень рисков, способы подтверждения страхового события, ограничения по возрасту и исключения. Рекомендуется выбирать полисы с ясной формулировкой условий и прозрачной структурой страховых выплат.

Хочешь, я помогу также с разделом о структуре доходности ИСЖ, отличиях ИСЖ от накопительного страхования или условиях досрочного расторжения договора?

Механизм распределения страховой и инвестиционной частей

Договор инвестиционного страхования жизни (ИСЖ) предполагает разделение уплачиваемого клиентом страхового взноса на две ключевые части: страховую и инвестиционную. Их соотношение определяется условиями конкретного договора и может варьироваться в зависимости от страховой компании, срока страхования и уровня покрытия.

Страховая часть – это сумма, направляемая на формирование страхового покрытия, включая выплату при наступлении страхового случая (смерть застрахованного или иное событие, предусмотренное договором). Как правило, она составляет от 1% до 10% от общего взноса. Эта часть обеспечивает базовую защитную функцию продукта и не участвует в инвестиционной доходности.

Инвестиционная часть направляется на приобретение финансовых инструментов – чаще всего паев инвестиционных фондов или иных активов, доступных в линейке компании. В зависимости от выбранной стратегии, средства могут быть размещены в консервативные, сбалансированные или агрессивные портфели. Доходность этой части не гарантирована и зависит от рыночной динамики.

Распределение происходит при поступлении каждого взноса. Сначала удерживаются административные расходы и комиссионные, после чего остаток делится между страховой и инвестиционной частью. Чем выше страховая защита, тем меньше доля, направляемая на инвестиции, и наоборот.

Для оптимизации распределения рекомендуется: проверять условия полиса до заключения договора, оценивать структуру расходов, и выбирать подходящий инвестиционный портфель в зависимости от личных целей и горизонта вложений.

Некоторые компании предоставляют возможность изменения инвестиционного портфеля в течение срока действия договора, что позволяет корректировать стратегию в ответ на рыночные изменения или личные обстоятельства.

Важно понимать, что страховая и инвестиционная части функционируют независимо: защита не зависит от доходности, а инвестиционная доходность – от наличия страхового случая.

Хочешь, я помогу с разделом про доходность по инвестиционной части, особенности распределения комиссий или изменение долей в течение срока действия полиса?

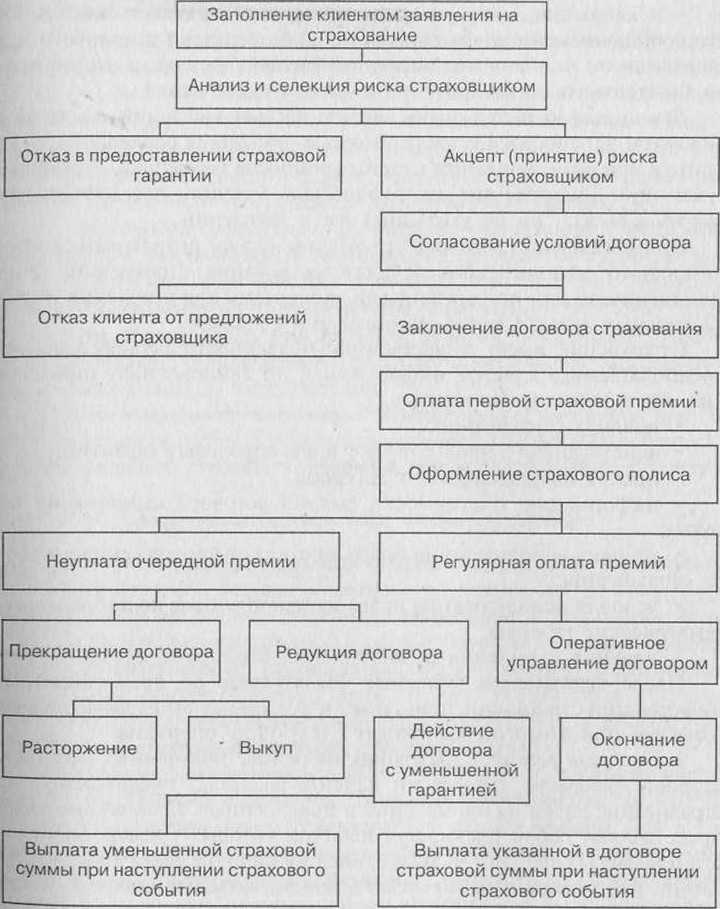

Порядок назначения и получения выплат по ИСЖ

Выплаты по договору инвестиционного страхования жизни (ИСЖ) регулируются условиями договора, сроком его действия и наступлением страховых событий. Основные виды выплат включают:

- выплату в случае дожития до окончания срока действия договора;

- выплату при наступлении страхового случая (например, смерть застрахованного);

- досрочную выкупную сумму по инициативе страхователя.

Назначение получателей выплаты осуществляется на этапе заключения договора. Страхователь вправе указать одного или нескольких выгодоприобретателей. Изменение этих лиц допускается в любое время по письменному заявлению до наступления страхового события.

Чтобы получить выплату, выгодоприобретатель обязан подать заявление в страховую компанию и предоставить комплект документов. Перечень может отличаться в зависимости от вида выплаты, но обычно включает:

- паспорт заявителя;

- оригинал или копию страхового полиса;

- документы, подтверждающие наступление страхового события (например, свидетельство о смерти);

- реквизиты для перевода средств;

- иные документы, указанные в правилах страхования.

Страховая компания обязана рассмотреть заявление и принять решение о выплате в срок, установленный законодательством – не позднее 30 календарных дней с момента получения полного пакета документов.

В случае дожития до конца срока договора страхователь подает заявление самостоятельно. Выплата включает гарантированную страховую сумму и инвестиционный доход, если он предусмотрен условиями программы. Доход может быть как фиксированным, так и зависимым от динамики инвестиционного портфеля.

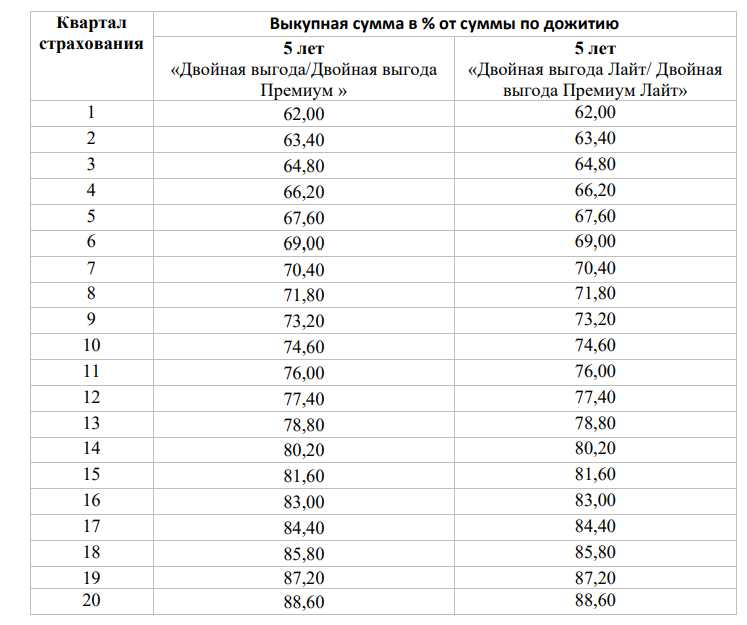

Если страхователь решил расторгнуть договор досрочно, он получает выкупную сумму. Она рассчитывается на дату расторжения и может быть ниже суммы взносов, особенно в первые годы действия полиса.

Для минимизации риска отказа в выплате рекомендуется:

- своевременно сообщать о любых изменениях персональных данных и выгодоприобретателей;

- внимательно изучать условия страхования при подписании договора;

- сохранять копии всех переданных документов и переписки со страховщиком.

При отказе в выплате выгодоприобретатель вправе обжаловать решение страховщика в суде или через финансового уполномоченного, представив обоснованные доказательства своей правоты.

Хочешь, я помогу подготовить раздел про налоговые последствия при выплатах по ИСЖ, условия досрочного расторжения договора или роли сторон в договоре ИСЖ?

Условия досрочного расторжения и возврата средств

Досрочное расторжение договора инвестиционного страхования жизни возможно по инициативе страхователя в любой момент, однако условия возврата средств зависят от срока действия договора и правил страховой компании.

При расторжении до истечения минимального гарантийного срока, установленного договором (обычно от 1 до 3 лет), возврат средств ограничен: выплачивается лишь часть накопленного инвестиционного капитала за вычетом штрафных санкций и комиссий. В ряде случаев возврат может быть значительно ниже внесённых взносов из-за высоких первоначальных расходов и платежей за управление.

Если расторжение происходит после окончания гарантийного периода, страхователь получает остаток средств с учётом актуальной стоимости инвестиционного портфеля, за вычетом комиссии за досрочное расторжение (если она предусмотрена). Комиссия обычно варьируется от 1% до 5% от стоимости инвестиций и снижается с увеличением срока действия договора.

В договоре может быть прописан период «заморозки», когда возврат средств ограничен или невозможен, что необходимо учитывать при планировании досрочного выхода из договора.

Возврат страховой суммы по рисковым событиям (смерть, инвалидность) осуществляется вне зависимости от срока действия договора и не зависит от досрочного расторжения, что обеспечивает дополнительную защиту.

При оформлении досрочного расторжения необходимо предоставить страховой компании заявление и подтверждающие документы, а также учитывать сроки рассмотрения заявки – обычно от 10 до 30 календарных дней.

Налоговые особенности и вычеты при заключении договора

Договор инвестиционного страхования жизни позволяет получить налоговые льготы в соответствии с пунктом 3 статьи 219 Налогового кодекса РФ. Взносы по такому договору включаются в сумму, с которой можно получить налоговый вычет на доходы физических лиц (НДФЛ), но не более 120 тысяч рублей в год.

Для получения вычета необходимо предоставить в налоговую инспекцию копию договора, подтверждение уплаты страховых взносов и заявление на вычет. Возврат налога происходит по ставке 13% от суммы уплаченных взносов в пределах установленного лимита.

При досрочном расторжении договора налоговые вычеты, полученные ранее, могут быть аннулированы и подлежать возврату в бюджет, если период действия договора составил менее трех лет. Это связано с тем, что льготы предоставляются только при сохранении договора минимум три года.

Доходы от инвестиционной части договора, как правило, не облагаются НДФЛ, если договор выполняется в соответствии с условиями и сроками. В противном случае доходы могут облагаться налогом как прочие доходы физического лица.

Рекомендуется вести точный учет уплаченных страховых взносов и сохранять всю документацию для корректного оформления налоговых вычетов и подтверждения статуса договора при проверках.

Как проверить надежность страховой компании перед подписанием

Для оценки надежности страховой компании при заключении договора инвестиционного страхования жизни следует провести комплексную проверку с опорой на официальные данные и объективные показатели.

-

Проверка лицензии и регистрационных данных:

- Убедитесь, что компания имеет действующую лицензию на страховую деятельность, выданную Центральным банком России (ЦБ РФ).

- Проверьте сведения в реестре страховых организаций на сайте ЦБ РФ, сопоставив название и регистрационный номер.

-

Анализ финансовой устойчивости:

- Изучите рейтинги надежности, присвоенные независимыми рейтинговыми агентствами (например, RAEX, Эксперт РА).

- Обратите внимание на отчетность компании: объем резервов, капитал, чистую прибыль за последние годы.

- Проверьте динамику выплат страховых возмещений и инвестиционных доходов по отчетам компании.

-

Репутация и отзывы клиентов:

- Ознакомьтесь с отзывами реальных клиентов на профильных форумах и агрегаторах отзывов.

- Изучите наличие жалоб в Роспотребнадзоре и судебных дел, связанных с компанией.

-

Условия договора и прозрачность информации:

- Оцените полноту и понятность информации о порядке инвестирования, комиссионных и рисках.

- Проверьте, предоставляет ли компания доступ к инвестиционным отчетам и актуальным данным о состоянии счета.

-

Профессионализм и уровень сервиса:

- Обратите внимание на квалификацию консультантов и менеджеров, их готовность предоставить подробные ответы.

- Проверьте удобство каналов связи и скорость обработки запросов.

Тщательное соблюдение этих рекомендаций позволит минимизировать риски и выбрать надежного партнера для инвестиций через договор инвестиционного страхования жизни.

Вопрос-ответ:

Что представляет собой договор инвестиционного страхования жизни?

Договор инвестиционного страхования жизни — это финансовый продукт, который сочетает в себе страховую защиту и возможность инвестирования накопленных средств. Клиент платит регулярные взносы, часть из которых направляется на страховое покрытие, а остальная часть инвестируется в выбранные финансовые инструменты. В результате договор обеспечивает финансовую защиту на случай непредвиденных событий и возможность увеличить накопления за счет инвестиций.

Какие основные преимущества и риски связаны с таким договором?

Среди преимуществ можно выделить сочетание страховой защиты и инвестиционного роста, возможность гибкого управления портфелем и налоговые льготы. Однако инвестиции сопряжены с рыночными рисками — доходность не гарантирована и зависит от состояния финансовых рынков. Кроме того, договор может включать комиссии и ограничения по выводу средств, что важно учитывать при выборе продукта.

Как рассчитывается страховая сумма и инвестиционная часть по договору?

Страховая сумма определяется исходя из выбранного тарифа и условий договора, она обеспечивает выплату при наступлении страхового случая. Инвестиционная часть формируется из оставшейся части взносов и инвестируется в активы, выбранные страхователем или управляющей компанией. Величина инвестиционной части изменяется в зависимости от результатов инвестирования и может расти или снижаться с течением времени.

Какие условия досрочного расторжения договора и что происходит с накоплениями?

При досрочном расторжении договора клиент может получить часть накопленных средств, но обычно это сопровождается штрафами или удержанием комиссий. Размер возврата зависит от срока действия договора и условий конкретного страховщика. Важно внимательно изучить эти пункты в договоре, так как досрочное прекращение может существенно снизить итоговую сумму выплат.

Как выбрать надежную страховую компанию для заключения такого договора?

Рекомендуется обращать внимание на финансовую устойчивость компании, отзывы клиентов, рейтинг от независимых агентств и наличие лицензий. Также стоит изучить прозрачность условий договора, уровень комиссий и возможности управления инвестиционной частью. При необходимости полезно проконсультироваться с финансовыми специалистами, чтобы сопоставить предложение с личными целями и рисками.