Договор обратного лизинга представляет собой финансовый инструмент, при котором собственник актива продаёт его лизинговой компании и одновременно заключает договор на его аренду с последующим выкупом. Это позволяет компаниям и индивидуальным предпринимателям быстро высвободить оборотные средства без потери контроля над ключевыми активами – чаще всего оборудованием, транспортом или недвижимостью.

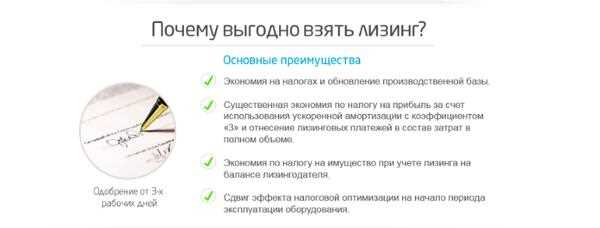

В отличие от классического лизинга, инициатором сделки выступает собственник имущества. Он получает единовременную выплату, улучшает ликвидность и оптимизирует налоговую нагрузку за счёт переноса имущества с баланса на операционные расходы. При этом лизингодатель получает имущество в собственность и начисляет лизинговые платежи с учётом его амортизации и рыночной стоимости.

На практике договор обратного лизинга особенно востребован в условиях дефицита оборотных средств, при необходимости реструктуризации задолженности или в рамках инвестиционных проектов. Для юридической защиты сторон важно корректно оформлять передачу права собственности, порядок возврата имущества, срок аренды и условия выкупа. Особое внимание следует уделить оценке предмета лизинга и предварительному анализу фискальных последствий сделки.

Перед подписанием договора рекомендуется провести независимую оценку имущества, а также согласовать с бухгалтером и юристом последствия перевода актива на баланс лизинговой компании. Это позволит избежать ошибок в учёте, нарушений налогового законодательства и рисков потери имущества при неисполнении обязательств.

Договор обратного лизинга: что это и как он работает

Основная цель договора обратного лизинга – предоставление компаниям гибкости в управлении активами. Это может быть полезно в случае, когда необходимы срочные средства для покрытия операционных расходов или инвестиций в другие проекты, но компания не хочет терять доступ к используемым ресурсам.

Типичная схема заключается в следующем: компания продает активы лизинговой компании, но продолжает их использовать по договору аренды. После завершения срока аренды активы могут быть выкуплены обратно или продолжать арендоваться.

Основные особенности договора обратного лизинга:

- Операции с высоколиквидными активами, такими как автомобили, оборудование, недвижимость.

-

В каких случаях используется договор обратного лизинга

Договор обратного лизинга применяется в ситуациях, когда компании или организации нуждаются в быстром привлечении капитала, но при этом не хотят терять владение своими активами. Это может быть важно для поддержания финансовой устойчивости, а также для продолжения использования оборудования или недвижимости.

- Нехватка оборотных средств. Если компании не хватает средств для развития или покрытия текущих расходов, обратный лизинг позволяет освободить капитал, не теряя контроля над основными активами.

- Улучшение финансовых показателей. Использование обратного лизинга позволяет улучшить финансовую отчетность компании за счет увеличения ликвидности и снижения долговой нагрузки.

- Необходимость в ликвидности для расширения бизнеса. При необходимости реинвестировать средства в расширение производства или запуск новых проектов обратный лизинг предоставляет такую возможность, при этом сохраняется доступ к ранее использованному оборудованию или недвижимости.

- Оптимизация налогообложения. В некоторых случаях обратный лизинг может стать способом снижения налоговой нагрузки, так как часть расходов может быть учтена как арендные платежи, что дает компании налоговые льготы.

- Реализация устаревшего или избыточного оборудования. Если компания располагает активами, которы

Какие активы подходят для обратного лизинга

Обратный лизинг применим к материальным и нематериальным активам с устойчивой рыночной стоимостью, способным служить обеспечением сделки. Наиболее востребованы следующие категории:

1. Коммерческая недвижимость – офисные здания, торговые центры, складские комплексы. Их ликвидность и стабильный спрос обеспечивают привлекательность для инвесторов.

2. Производственное оборудование и техника – специализированные станки, линии автоматизации, транспортные средства, используемые в бизнесе, с подтвержденной остаточной стоимостью.

3. Транспортные средства – грузовые автомобили, специализированные машины, имеющие четкую историю эксплуатации и техническое состояние, позволяющее оценить стоимость.

4. Интеллектуальная собственность – лицензии, патенты, программное обеспечение с длительным сроком действия и подтвержденной коммерческой ценностью.

5. Инвестиционные активы – ценные бумаги, доли в компаниях, обеспеченные доходом или рыночной стоимостью, допускающие передачу права пользования без потери контроля владельцем.

Активы, участвующие в обратном лизинге, должны отвечать критериям:

Критерий Требование Ликвидность Возможность быстрой продажи или оценки на рынке без значительных потерь стоимости Документальное оформление Наличие подтверждающих правоустанавливающих документов и технической документации Состояние актива Техническая исправность и актуальность для использования по назначению Срок полезного использования Достаточный остаточный срок для выгодного финансирования Рыночная оценка Наличие актуальной независимой оценки стоимости Акты с высокой амортизацией, отсутствием подтверждающей документации или ограничениями в использовании, как правило, не подходят для обратного лизинга. Рекомендуется перед заключением договора проводить тщательную экспертизу и оценку активов с участием профильных специалистов.

Как оформляется передача имущества лизингодателю

Передача имущества лизингодателю начинается с оформления акта приема-передачи, который фиксирует техническое состояние и комплектность объекта. В акте указываются дата, точное описание имущества, его серийные номера и особенности, если они имеются.

Обязательным условием является подтверждение права собственности у лизингополучателя на передаваемый объект. Для этого предоставляются документы, такие как свидетельство о праве собственности или иные юридически значимые бумаги.

Договор обратного лизинга должен содержать точное описание имущества, включая технические характеристики и адрес его нахождения. Перед подписанием документа обе стороны проводят осмотр, подтверждающий соответствие фактического состояния указанному в договоре.

Для передачи имущества также оформляется передаточный акт, который подписывается обеими сторонами и является неотъемлемой частью договора. Он фиксирует дату перехода имущества в управление лизингодателя и подтверждает отсутствие претензий по состоянию объекта на момент передачи.

После подписания документов имущество фактически передается лизингодателю, который регистрирует права на объект в случае необходимости, например, в реестре залогов или иных государственных реестрах.

Рекомендуется заранее согласовать процедуру передачи и проверить наличие всех необходимых документов, чтобы избежать спорных ситуаций. Все этапы должны быть документально подтверждены с учетом требований законодательства и условий договора.

На каких условиях происходит выкуп обратно

Сроки выкупа фиксируются в договоре и могут варьироваться в зависимости от договоренности сторон, но обычно это период после окончания лизингового периода. Для совершения выкупа клиент обязан выполнить все финансовые обязательства по договору, включая оплату лизинговых платежей и возможных штрафов.

Выкуп может быть предусмотрен в форме единовременного платежа или рассрочки, если это оговорено в договоре. Также договор может предусматривать право досрочного выкупа с соответствующим пересчетом обязательств.

Требования к состоянию имущества при выкупе оговариваются отдельно. Обычно объект должен находиться в исправном состоянии с учетом нормального износа. В случае повреждений или ухудшения состояния могут применяться штрафные санкции или корректировка выкупной стоимости.

Дополнительно стороны могут предусмотреть право лизингодателя на отказ в выкупе при нарушениях условий договора или несвоевременной оплате. В таких случаях выкуп не производится, и имущество остается в собственности лизингодателя.

Какие риски несёт владелец имущества при обратном лизинге

При обратном лизинге владелец теряет право собственности на имущество, что ограничивает свободу распоряжения активом. Без согласия лизингодателя нельзя продать, заложить или модернизировать имущество.

В договоре часто фиксируется обязательство выкупить имущество по фиксированной цене, которая может оказаться выше рыночной на момент возврата, создавая риск переплаты.

При несоблюдении условий договора возможен досрочный разрыв и изъятие имущества без возврата вложений. Недостаточно прозрачные или односторонние условия в договоре повышают этот риск.

Владелец остаётся ответственным за техническое состояние и сохранность имущества, если договор не предусматривает сервисное обслуживание со стороны лизингодателя. Ухудшение актива приведёт к дополнительным затратам.

Риск блокировки имущества возникает при банкротстве лизингодателя: актив может попасть под арест или стать предметом споров с кредиторами, что ограничит доступ владельца к активу.

Рекомендуется внимательно проверять условия выкупа, ответственность сторон, сроки и порядок передачи имущества, а также наличие скрытых комиссий и штрафов, чтобы минимизировать финансовые потери.

Как учитывается договор обратного лизинга в бухгалтерии

При заключении договора обратного лизинга первоначально имущество списывается с баланса владельца, так как происходит его продажа лизингодателю. Одновременно оформляется лизинговое обязательство по оплате лизинговых платежей, которое признаётся как долгосрочное обязательство.

В бухгалтерском учёте продавец-лизингополучатель фиксирует поступление денежных средств от продажи имущества как выручку, при этом амортизация по данному активу прекращается с момента передачи права собственности лизингодателю.

Лизинговые платежи отражаются как расходы по финансовой аренде и распределяются на проценты и погашение основной суммы обязательств согласно графику платежей. Проценты включаются в расходы периода, а основная часть снижает задолженность по лизинговому обязательству.

Если предусмотрен выкуп имущества после окончания срока договора, на балансе отражается право выкупа, которое учитывается как долгосрочный актив по цене выкупа, а обязательства – по остаточной сумме платежей.

В налоговом учёте расходы по лизинговым платежам принимаются к вычету на основании договора и актов выполненных услуг, что позволяет уменьшить налогооблагаемую базу. При выкупе имущества фиксируется операция по отражению актива и вычету НДС, если он предусмотрен.

В обязательном порядке в бухгалтерской документации должна содержаться полная детализация условий договора, график платежей и подтверждающие документы передачи имущества, что обеспечивает прозрачность учёта и соответствие нормативам.

Чем отличается обратный лизинг от классического лизинга

Классический лизинг предполагает передачу имущества лизингодателем лизингополучателю для использования на определённый срок с последующим правом выкупа или возврата. При обратном лизинге собственник имущества продаёт его лизинговой компании и одновременно заключает договор аренды этого же имущества, продолжая им пользоваться.

В классическом лизинге лизингополучатель получает актив, которого ранее не было в его собственности, а в обратном – исходный собственник сохраняет контроль над активом, но освобождает средства за счёт его продажи.

Обратный лизинг служит инструментом финансовой оптимизации, позволяя высвободить капитал, не прекращая эксплуатацию объекта, тогда как классический – чаще используется для обновления или расширения парка активов.

В бухгалтерском учёте классический лизинг приводит к признанию актива и обязательств на балансе лизингополучателя, обратный же часто отражается как финансирование с выделением обязательств перед лизингодателем.

По срокам классический лизинг обычно ограничен периодом экономической полезности актива, обратный может быть более гибким и адаптирован под нужды продавца-лизингополучателя.

Риски и ответственность за техническое состояние и обслуживание в классическом лизинге часто ложатся на лизингополучателя, в обратном – могут сохраняться у первоначального собственника, что требует чёткого регламентирования в договоре.

Рекомендация: выбирать обратный лизинг при необходимости быстрого привлечения ликвидности без потери контроля над активом, классический – при планах на расширение или обновление имущества.

Вопрос-ответ:

Что такое договор обратного лизинга и как он функционирует на практике?

Договор обратного лизинга — это финансовая сделка, при которой собственник имущества продаёт его лизинговой компании, а затем сразу же берёт это же имущество в аренду у неё. В результате собственник получает средства на развитие бизнеса или другие нужды, не теряя возможность пользоваться активом. Обычно такой договор включает условия по оплате лизинговых платежей и возможный выкуп имущества обратно по окончании срока аренды.

Какие преимущества и ограничения есть у обратного лизинга для бизнеса?

Преимущество в том, что компания получает дополнительный капитал, не выводя актив из эксплуатации и не привлекая традиционные кредиты. Это может улучшить ликвидность и финансовые показатели. Однако ограничения связаны с тем, что имущество становится собственностью лизингодателя, а прежний владелец должен регулярно выплачивать лизинговые платежи. При несоблюдении условий возможна потеря контроля над активом. Также такой договор подходит не для всех типов имущества и требует тщательного юридического оформления.

Как отражается договор обратного лизинга в бухгалтерском учёте организации?

В бухгалтерии имущество, переданное по договору обратного лизинга, списывается с баланса продавца и учитывается как реализованное. Одновременно с этим фиксируется обязательство по лизинговым платежам. В течение срока действия договора лизинговые платежи признаются расходами на аренду. В случае выкупа имущества обратно создаётся соответствующая запись по приобретению актива. Важно правильно классифицировать операцию, чтобы соблюсти требования законодательства и стандартов бухгалтерского учёта.

В каких ситуациях выгодно использовать обратный лизинг, а когда стоит отказаться от этой схемы?

Обратный лизинг выгоден компаниям, которым срочно нужны деньги при сохранении права пользоваться оборудованием или недвижимостью, например, для пополнения оборотных средств или модернизации. Также он подходит тем, кто хочет оптимизировать баланс и снизить долговую нагрузку. Отказаться стоит, если имущество критично для бизнеса и риск потерять контроль над ним высок, либо если лизинговые платежи слишком велики и ухудшают финансовую устойчивость. Также не всегда подходит для активов с низкой ликвидностью или ограниченной возможностью передачи в аренду.