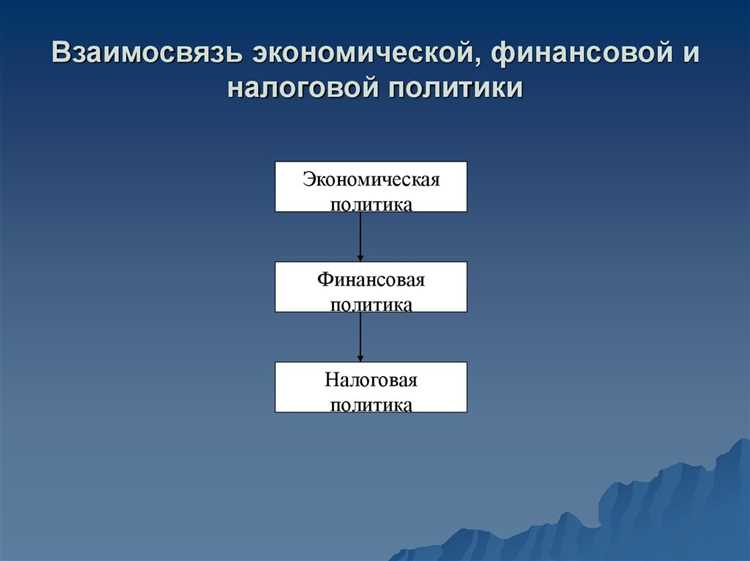

Налоговая политика государства формируется и реализуется через ряд официальных документов, регулирующих ставки, льготы и механизмы взимания налогов. Ключевыми являются Налоговый кодекс, федеральные законы, указы Президента и постановления Правительства, которые определяют правовые рамки и направления развития налоговой системы.

Для понимания конкретных аспектов налоговой политики важна структура этих документов, включающая разделы по видам налогов, правилам их начисления, особенностям администрирования и ответственности налогоплательщиков. Особенно значимы документы, устанавливающие налоговые преференции для отдельных категорий бизнеса и граждан, а также регулирующие трансфертное ценообразование и международное налогообложение.

Рекомендуется использовать систематизированные сборники нормативных актов и официальные комментарии специалистов для анализа текущей налоговой политики. Это позволяет минимизировать риски налоговых проверок и оптимизировать налоговые обязательства в рамках действующего законодательства.

Нормативные акты, определяющие налоговые ставки и льготы

Льготы и преференции закреплены в специальных законах и подзаконных актах, таких как федеральные законы о налоговых каникулах для малого бизнеса, региональные законы, устанавливающие пониженные ставки по имущественным налогам для отдельных отраслей и категорий налогоплательщиков. Например, Закон № 212-ФЗ регулирует применение инвестиционного налогового вычета для стимулирования капитальных вложений.

Постановления Правительства РФ и письма Федеральной налоговой службы уточняют порядок применения льгот, критерии для их получения и перечень исключений. При изменении ставок или условий льгот обязательна публикация соответствующих нормативных правовых актов в официальных источниках, что обеспечивает юридическую прозрачность.

Рекомендовано регулярно мониторить изменения в нормативных актах через официальные базы данных и порталы правовой информации, поскольку некоторые льготы имеют временный характер и требуют своевременного подтверждения прав на их использование.

Порядок утверждения и корректировки налоговой стратегии

Утверждение налоговой стратегии осуществляется на основании анализа текущей экономической ситуации и внутреннего финансового состояния организации. Документ подготавливается профильным подразделением – налоговым или финансовым отделом, с обязательным привлечением юридической службы для оценки соответствия законодательству.

Проект стратегии направляется на согласование руководству организации, а при необходимости – акционерам или совету директоров. Для утверждения требуется подписание уполномоченным лицом и фиксация даты утверждения в протоколе заседания соответствующего органа.

Корректировка налоговой стратегии возможна при значительных изменениях в налоговом законодательстве, экономических условиях или структуре бизнеса. Инициатива корректировки исходит от налогового отдела или финансового директора.

Внесение изменений требует повторного анализа рисков и выгод, а также пересмотра прогнозных показателей налоговых обязательств. Новая редакция стратегии подлежит повторному утверждению с сохранением процедуры согласования и протоколирования.

Документ, утверждающий налоговую стратегию, должен содержать четкое описание целей, механизмов реализации, критериев оценки эффективности и контрольных сроков. При этом в тексте стратегии фиксируются ответственные лица за мониторинг и внедрение изменений.

Регулярный пересмотр налоговой стратегии рекомендуется проводить не реже одного раза в год или при возникновении новых нормативных актов, влияющих на налоговое бремя организации.

Роль бюджета в формировании налоговой политики

В структуре бюджетного процесса выделяются следующие функции, влияющие на налоговую политику:

- Определение потребности в налоговых доходах. Анализ бюджетных расходов и дефицита позволяет устанавливать целевые показатели налоговых поступлений.

- Формирование приоритетов расходов. Социальные, инфраструктурные и экономические направления влияют на выбор налоговых преференций и корректировку ставок для стимулирования отдельных отраслей.

- Оценка эффективности налоговой системы. На основании фактических данных о бюджете корректируются методы сбора и контроля налогов.

Рекомендуется при разработке налоговой стратегии учитывать:

- Соотношение налоговых поступлений и расходов бюджета для предотвращения дефицита или излишков.

- Влияние налоговых изменений на бюджетные параметры в краткосрочной и долгосрочной перспективе.

- Адаптацию налоговой политики к изменениям макроэкономической конъюнктуры, обеспечивающей устойчивость бюджетных доходов.

- Использование бюджетных прогнозов для моделирования налоговых ставок и определения областей для введения налоговых льгот.

Таким образом, бюджет является не только инструментом учета и контроля доходов и расходов, но и аналитической основой, формирующей конкретные решения в сфере налогообложения. Эффективная интеграция бюджетного планирования и налоговой политики обеспечивает сбалансированное развитие экономики и финансовую стабильность государства.

Документы, регулирующие контроль и сбор налогов

Основу правового регулирования контроля и сбора налогов составляют Налоговый кодекс и подзаконные акты, закрепляющие процедуры администрирования и ответственности за нарушения. Налоговый кодекс определяет полномочия налоговых органов, порядок проведения налоговых проверок, сроки представления отчетности и порядок взыскания задолженности.

Федеральные законы и приказы Минфина детализируют правила взаимодействия налогоплательщиков и контролирующих органов, включая формы налоговых деклараций и отчетов, а также требования к их заполнению. Регламенты по проведению камеральных и выездных проверок устанавливают алгоритмы анализа достоверности данных, в том числе порядок запроса и обработки первичных документов.

Для обеспечения своевременного сбора налогов используются документы, регламентирующие методы контроля платежей, включая акты сверки расчетов и уведомления о недоимках. Важным элементом является нормативная база по начислению пеней и штрафов, предусматривающая конкретные ставки и условия их применения.

При реализации мер взыскания задолженности законодательство закрепляет перечень исполнительных документов и порядок их оформления, а также условия приостановления операций по счетам должников. В рамках электронного администрирования налогов нормативные акты регулируют использование цифровых подписей и систем обмена данными между налогоплательщиками и налоговыми службами.

Рекомендуется систематически обновлять внутренние инструкции и регламенты организаций в соответствии с изменениями в законодательстве, чтобы обеспечить корректное выполнение требований контроля и минимизировать риски налоговых санкций.

Отчётность и публикация данных по налоговой политике

Для обеспечения прозрачности и информированности общественности, отчёты публикуются в открытом доступе на официальных порталах государственных органов. Публикация включает ключевые показатели: объем налоговых поступлений, долю уклонения от уплаты, изменения в налоговом законодательстве, а также прогнозы на следующий период.

В отчётных документах рекомендуется использовать классификацию налогов по видам и субъектам налогообложения, что позволяет оценить влияние отдельных налогов на бюджет и экономику в целом.

| Показатель | Методика расчёта | Назначение |

|---|---|---|

| Общий налоговый доход | Сумма всех поступлений по установленным налогам | Оценка эффективности налоговой политики |

| Уровень собираемости налогов | Отношение фактически собранных налогов к установленным нормативам | Контроль выполнения налоговых обязательств |

| Доля налоговых льгот | Объем предоставленных налоговых вычетов и освобождений | Анализ воздействия льгот на бюджет |

Рекомендуется вводить периодический аудит налоговой отчётности с привлечением независимых экспертов для выявления рисков и повышения качества данных. Внедрение цифровых платформ для автоматизации сбора и анализа отчётности существенно сокращает сроки подготовки документов и снижает вероятность ошибок.

Регулярный мониторинг и публикация данных способствуют формированию доверия между государством, бизнесом и гражданами, а также повышают качество принимаемых решений в сфере налоговой политики.

Документы, регулирующие налоговые инспекции и их полномочия

Федеральный закон № 294-ФЗ от 26.12.2008 «О защите прав юридических и физических лиц при осуществлении государственного контроля (надзора) и муниципального контроля» устанавливает ограничения и процедуры, обеспечивающие законность действий налоговых инспекций. Закон регламентирует сроки проведения проверок, порядок обжалования актов и меры по защите прав налогоплательщиков.

Приказ Федеральной налоговой службы № ММВ-7-15/393@ от 28.12.2020 подробно раскрывает процессуальные аспекты проверок, в том числе права инспекторов на запрос документов, проведение выездных и камеральных проверок, а также ответственность за нарушение порядка контроля.

Постановления Правительства РФ, в частности № 731 от 02.10.2012, утверждают формы отчетности налоговых органов и устанавливают регламент обмена информацией между инспекциями и другими государственными структурами, что повышает эффективность контроля и снижает избыточное административное давление на бизнес.

Для эффективного применения полномочий инспекторов важна регламентация их действий через внутренние инструкции ФНС, определяющие стандарты взаимодействия с налогоплательщиками, меры по обеспечению конфиденциальности данных и правила оформления проверочных документов. Рекомендуется регулярный мониторинг изменений в законодательстве и применение систем автоматизации для сокращения рисков нарушений процедур.

Механизмы реагирования на налоговые споры и разногласия

Налоговые споры возникают в случаях разногласий между налогоплательщиками и контролирующими органами по вопросам исчисления, уплаты и контроля налогов. Для их разрешения законодательство предусматривает несколько механизмов, обеспечивающих справедливое и оперативное рассмотрение.

Основные механизмы реагирования включают:

- Внесудебное урегулирование: включает процедуры досудебного обжалования решений налоговых органов, подачу заявлений о пересмотре, а также возможность переговоров с инспекцией для устранения разногласий без судебного вмешательства.

- Административное обжалование: подача жалоб и апелляций в вышестоящие налоговые органы, специализированные комиссии и уполномоченные государственные органы с целью проверки законности решений и действий налоговиков.

- Судебное рассмотрение: обращение в арбитражные суды по налоговым спорам, где возможен полный пересмотр дела с анализом доказательств и правовых норм. Судебные решения обязательны к исполнению и служат прецедентом для аналогичных дел.

- Медиация и альтернативное разрешение споров: применение процедур посредничества с участием независимых третьих лиц для достижения компромиссных решений, минимизирующих затраты времени и ресурсов сторон.

Для эффективного использования этих механизмов рекомендуется:

- Документально фиксировать все этапы взаимодействия с налоговыми органами, включая решения, уведомления и протоколы.

- Своевременно подавать заявления и жалобы в установленные законодательством сроки, чтобы не утратить право на обжалование.

- Использовать квалифицированную юридическую поддержку для оценки правовых оснований спора и выбора оптимальной стратегии реагирования.

- Изучать и применять разъяснения вышестоящих органов и судебной практики для корректного построения аргументов в споре.

Документы, регулирующие процедуры реагирования на налоговые споры, включают Налоговый кодекс, инструкции ФНС и судебные постановления, которые четко определяют права и обязанности сторон, а также порядок рассмотрения разногласий.

Вопрос-ответ:

Какие ключевые документы определяют налоговую политику государства?

Налоговая политика формируется на основе нескольких важных документов. Среди них — Налоговый кодекс, в котором закреплены основные правила и нормы налогообложения; бюджетные послания и стратегии, в которых устанавливаются приоритеты сбора и использования налоговых поступлений; а также годовые планы и отчёты налоговых органов, отражающие текущие задачи и результаты работы по сбору налогов.

Как можно узнать о приоритетах и целях налоговой политики на ближайший период?

Приоритеты и задачи налоговой политики обычно отражаются в официальных стратегиях развития экономики и налоговой системы, которые публикуются правительством. Эти документы содержат информацию о направлениях совершенствования налоговой базы, стимулировании инвестиций, а также о мерах по борьбе с уклонением от налогов.

Какие документы раскрывают методы и инструменты, используемые для контроля налоговых поступлений?

Методы контроля прописаны в нормативных актах, таких как инструкции и положения налоговой службы. В них детально описываются процедуры проверки деклараций, методы анализа финансовой отчётности, а также порядок проведения камеральных и выездных налоговых проверок.

Где можно найти информацию о порядке изменения налоговых ставок и введении новых налогов?

Все изменения в налоговых ставках и введение новых налогов оформляются в виде законов и постановлений правительства. Эти документы публикуются в официальных изданиях и на государственных порталах, что обеспечивает открытость и доступность информации для налогоплательщиков.

Как регулируется взаимодействие налоговых органов с бизнесом и гражданами в рамках налоговой политики?

Взаимодействие регулируется через нормативные документы, включающие правила ведения налогового учёта, сроки и способы подачи отчётности, а также механизмы обжалования решений налоговой службы. Эти правила направлены на обеспечение прозрачности и соблюдение прав как налогоплательщиков, так и контролирующих органов.