Появление строки «долг предприятия» в расчетном листке работника вызывает обоснованные вопросы. Этот показатель отражает сумму, которую организация не выплатила сотруднику по итогам расчетного периода. Он может включать задержку выплаты заработной платы, отпускных, компенсаций за переработки или других начислений, положенных по закону и трудовому договору.

Долг фиксируется бухгалтерией предприятия в случае, если начисленная сумма за месяц превышает фактически выплаченные средства. Например, при начислении 82 000 ₽ и фактической выплате 70 000 ₽ в расчетке будет отражён долг предприятия в размере 12 000 ₽. Такая информация важна не только для контроля со стороны работника, но и для последующих расчётов при увольнении, индексации или подаче иска в суд.

Рекомендуется ежемесячно проверять расчетный листок и при наличии долга уточнять его причины у бухгалтера. При систематических задержках выплаты организация может нарушать трудовое законодательство, включая статьи 136 и 142 Трудового кодекса РФ. Фиксация долгов по расчетным листам может служить доказательством при обращении в трудовую инспекцию или суд.

Если в расчетном листке долг предприятия сохраняется в течение нескольких месяцев, сотрудник вправе потребовать уплату компенсации за каждый день просрочки в размере не ниже 1/150 ключевой ставки Банка России от суммы задолженности (ст. 236 ТК РФ). Это особенно актуально при увольнении, когда долг должен быть полностью погашен в день прекращения трудовых отношений.

Долг предприятия в расчетном листке: что это означает

Долг предприятия в расчетном листке указывает на сумму, которую работодатель по состоянию на отчетную дату задолжал сотруднику. Это может быть как результат несвоевременной выплаты заработной платы, так и следствие технических ошибок при начислении или перечислении средств.

На практике долг формируется при нескольких сценариях: например, если зарплата начислена, но не выплачена полностью из-за кассового разрыва; если бухгалтерия допустила арифметическую ошибку в расчетах; если произошло несвоевременное перечисление налогов, что блокирует остаток средств к выплате.

Частая причина – перенос части выплаты на следующий месяц. Например, если расчетный лист составлен до дня фактической выплаты, долг будет отражён как временная задолженность, исчезающая после выплаты.

Особое внимание следует обратить на систематическое наличие долга в расчетках. Это может сигнализировать о финансовых трудностях предприятия или несоблюдении трудового законодательства. При регулярном повторении ситуации рекомендуется направить запрос в бухгалтерию с требованием предоставить расшифровку задолженности.

Если задолженность сохраняется длительное время, работник имеет право обратиться в трудовую инспекцию или подать иск в суд. Закон обязывает работодателя производить выплаты не реже чем каждые полмесяца, а задержка – основание для начисления компенсаций за каждый день просрочки.

Для точного понимания ситуации важно сверить расчетный лист с реальными выплатами по банковским выпискам и, при расхождении, запросить детализацию начислений. Своевременный контроль исключает накопление долгов и защищает интересы работника.

Что означает строка «долг предприятия» в расчетном листке

Строка «долг предприятия» в расчетном листке указывает на сумму, которую работодатель не выплатил сотруднику на момент формирования документа. Такая задолженность может возникнуть по нескольким причинам: частичная невыплата заработной платы за прошлые периоды, задержка компенсаций за отпуск, неоплаченные больничные или иные предусмотренные выплаты.

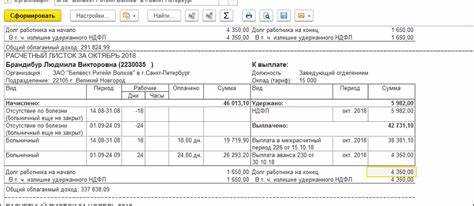

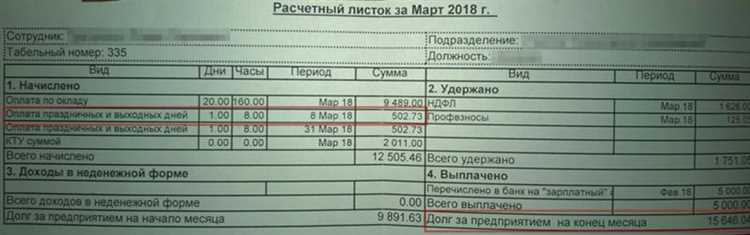

Значение этой строки отражает не начисления текущего месяца, а именно остаток долга, который работодатель обязан погасить. Например, если в расчетном листке указано «долг предприятия: 15 720 руб.», это означает, что работнику на указанную сумму не произведена выплата по итогам предыдущих расчетов.

Работнику следует внимательно сравнить эту сумму с предыдущими расчетными листками и фактически полученными выплатами. В случае расхождений необходимо обратиться в бухгалтерию предприятия с запросом расшифровки задолженности. Часто проблема связана с техническими ошибками в расчетной системе или изменением реквизитов для выплаты.

Если задолженность сохраняется в течение нескольких расчетных периодов и работодатель не предпринимает действий для её устранения, сотрудник имеет право обратиться в трудовую инспекцию или в суд. Задолженность по заработной плате подлежит компенсации за каждый день просрочки в соответствии со статьей 236 Трудового кодекса РФ.

Когда и почему может возникнуть долг предприятия перед работником

Долг предприятия перед работником в расчетном листке означает, что работодатель не выполнил часть своих обязательств по оплате труда. Такая задолженность может возникнуть в различных ситуациях, и её причины зачастую кроются в управленческих или финансовых сбоях внутри организации.

- Несвоевременная выплата заработной платы. Наиболее частая причина – нарушение сроков выплаты аванса или основной части зарплаты. Если в расчетный период работник отработал положенные часы, но не получил соответствующего вознаграждения, долг фиксируется в расчетном листке.

- Ошибка в расчетах. Неправильно начисленные часы, коэффициенты, надбавки или вычеты могут привести к недоплате. Работодатель обязан устранить ошибку в следующем расчетном периоде, но до этого момента сумма долга отображается как непогашенная.

- Задержка компенсаций и отпускных. Долг может появиться при задержке выплаты компенсации за неиспользованный отпуск или при неполной выплате отпускных до начала отпуска, как того требует Трудовой кодекс РФ.

- Удержания, превышающие законный лимит. В случае избыточных удержаний, превышающих 20% или 50% от заработка (в зависимости от основания), образуется внутренний долг, подлежащий возврату работнику.

- Неполное перечисление премий или стимулирующих выплат. Если премии, предусмотренные локальными актами или договором, не выплачены в полном объеме, их остаток также может быть отражён как долг работодателя.

Чтобы избежать подобных ситуаций, необходимо:

- Регулярно проверять расчетные листки и сверять суммы с фактически полученной оплатой.

- Хранить копии трудового договора, приказов о приеме, дополнительных соглашений и положения об оплате труда.

- В случае возникновения долга – обращаться с письменным запросом в бухгалтерию для разъяснения причин задолженности.

- Если долг не погашен – подавать жалобу в трудовую инспекцию или обращаться в суд с иском о взыскании невыплаченной суммы.

Задолженность предприятия перед работником – не просто бухгалтерская строка, а основание для юридических требований и защита интересов работника.

Какие начисления влияют на образование долга в расчетке

Премии и надбавки – одна из частых причин появления долга работодателя перед сотрудником. Если в расчетный период работник заработал право на премию (например, квартальную), но ее выплата перенесена на будущий месяц, в расчетном листке отражается задолженность предприятия в размере невыплаченной суммы.

Оплата сверхурочной работы и работы в выходные дни также способствуют формированию долга. Эти начисления могут быть включены в расчет с задержкой, особенно если учет фактически отработанных сверхурочных ведется вручную или с ошибками в табеле.

Компенсация за неиспользованный отпуск, начисленная при увольнении или в конце отчетного периода, может быть показана как долг предприятия до момента фактической выплаты. Это происходит, если дата увольнения приходится на последние дни месяца, а перечисление – на следующий месяц.

Индексация заработной платы, произведенная задним числом, приводит к перерасчету сумм за предыдущие периоды. До момента выплаты перерасчитанной разницы система фиксирует долг за предприятием перед работником.

Больничные и пособия, особенно по беременности и родам, часто выплачиваются с опозданием. Несмотря на то, что средства компенсируются из ФСС, предприятие первоначально отражает сумму начисления как собственную задолженность перед работником.

Возмещение расходов работника, например, за проезд, проживание или использование личного транспорта, также влияет на формирование долга. Если компенсация согласована, но еще не выплачена, сумма отображается в расчетке как задолженность.

Для исключения недоразумений рекомендуется ежемесячно сверять расчетные листки с кадровыми и бухгалтерскими документами, а при наличии долга – уточнять дату его погашения у работодателя или в отделе бухгалтерии.

Как проверить правильность указания долга в расчетном листке

Первым шагом следует сверить фактические выплаты за месяц с суммой, указанной в разделе «начислено». Если сумма, фактически полученная на руки, меньше начисленного, разница должна быть объяснена в расчетке через удержания и отражённый долг предприятия.

Особое внимание необходимо уделить строкам «перерасчеты за прошлые периоды», «удержания» и «долг предприятия». Если по какому-либо пункту указано 0,00, но вы точно знаете, что в предыдущем месяце произошла недоплата, это повод запросить уточнение у бухгалтерии.

Далее следует сверить дату выплаты заработной платы с внутренним графиком, утверждённым работодателем. Если расчетка содержит долг, а фактическая выплата состоялась вовремя и в полном объёме, возможно, долг указан ошибочно или относится к другому периоду.

Проверьте, соответствует ли сумма долга разнице между тем, что начислено и тем, что выплачено, с учетом всех обязательных удержаний (НДФЛ, алименты, прочее). Используйте формулу: Начислено – Удержано – Выплачено = Долг. Если результат не совпадает с данными расчетного листка, ошибка очевидна.

Обратите внимание, не указано ли в расчетке сразу несколько долгов за разные месяцы. В этом случае правильность расчета проверяется отдельно по каждому периоду. Используйте архив расчеток или запросите расшифровку по каждому долгу.

Если в расчетке присутствует «долг на начало месяца» и «долг на конец месяца», сравните их с предыдущим документом. Некорректное перенесение остатков – частая ошибка при автоматизированной обработке зарплаты.

При наличии сомнений запросите у работодателя расшифровку задолженности с указанием причин, дат и сумм. Согласно Трудовому кодексу РФ, работник имеет право на получение полной информации о расчётах, касающихся оплаты труда.

Может ли долг предприятия быть связан с ошибками в бухгалтерии

Частые причины ошибок в бухгалтерии включают:

– неправильное отражение премий и компенсаций;

– дублирование или пропуск операций;

– несвоевременное обновление данных по отпускам и больничным;

– ошибки при учете переработок и надбавок;

Такие ошибки ведут к тому, что в расчетном листке появляется строка с долгом предприятия, отражающая недоплату или перерасход средств.

Для исключения подобных ошибок необходимы регулярные сверки расчетов с кадровыми данными и банковскими выписками. Рекомендуется внедрять автоматизированные системы контроля начислений и проверять корректность налоговых отчислений. При выявлении несоответствий следует оперативно проводить корректировки и фиксировать изменения в учетных документах.

Также важна своевременная коммуникация между бухгалтерией и кадровыми подразделениями для точного обмена информацией. Внимательный аудит расчетных листков снижает риск накопления долгов предприятия и позволяет сохранить прозрачность финансовых операций.

Как работнику действовать, если в расчетке указан долг предприятия

Если в расчетном листке обнаружен долг предприятия, важно последовательно проверить и оформить свои действия для защиты прав.

-

Проверить корректность данных в расчетном листке:

- Сравнить начисления и удержания с трудовым договором и приказами;

- Удостовериться, что не допущены ошибки в расчетах отпускных, больничных, премий;

- Обратить внимание на даты начислений и выплат.

-

Запросить у бухгалтерии разъяснения по долгам, указав конкретные суммы и периоды.

-

При несогласии с расчетом оформить письменное заявление с просьбой пересчитать оплату труда и устранить ошибку.

-

Сохранить все документы, включая расчетные листки, заявления и ответы бухгалтерии – они пригодятся при дальнейшем урегулировании.

-

Если бухгалтерия не реагирует или долг не устраняется, обратиться в кадровую службу или вышестоящее руководство с копиями заявлений.

-

В случае отсутствия реакции работодателя или конфликта можно подать жалобу в трудовую инспекцию с приложением доказательств.

-

При необходимости обратиться к юристу для подготовки претензии или иска в суд по взысканию задолженности.

Такой алгоритм действий позволяет не только выявить ошибку, но и законно добиться исправления долга в пользу работника.

Сроки погашения долга и последствия для работодателя

Сроки погашения долга предприятия по заработной плате регулируются Трудовым кодексом и внутренними нормативными актами компании. В большинстве случаев задолженность должна быть полностью выплачена не позднее следующей установленной даты выплаты заработной платы после выявления долга. Если долг не погашен своевременно, работодатель нарушает трудовое законодательство.

Несвоевременная выплата долга ведет к начислению процентов за каждый день задержки, что увеличивает финансовую нагрузку на предприятие. Закон предусматривает штрафные санкции и ответственность работодателя, включая возможные судебные иски от работников или трудовой инспекции.

В случае длительной задолженности предприятие рискует наложением штрафов в соответствии со статьей 236 ТК РФ, а также ухудшением деловой репутации. Работодателю рекомендуется оперативно согласовывать сроки погашения с сотрудниками и документально фиксировать выплаты для исключения конфликтных ситуаций.

При выявлении долга следует незамедлительно провести перерасчет, уведомить работников и обеспечить полное возмещение задолженности не позднее следующей зарплаты. Это снизит риски претензий и поможет сохранить доверие коллектива.

Какие документы подтверждают наличие долга по расчетному листку

Ключевые документы для подтверждения долга:

1. Трудовой договор или дополнительное соглашение, где прописаны условия оплаты труда, сроки и порядок выплат. Эти документы определяют, каким образом и в каком размере должна выплачиваться заработная плата.

2. Приказы и распоряжения работодателя о начислении и выплате зарплаты, премий, компенсаций. Они служат основанием для начисления определенных сумм.

3. Табели учета рабочего времени и расчетные ведомости, подтверждающие фактически отработанное время и соответствие начисленной суммы.

4. Платежные документы – банковские выписки, платежные поручения, подтверждающие факт или отсутствие перечисления зарплаты на счет работника.

5. В случае возникновения споров – акты сверок расчетов между работодателем и работником, подписанные обеими сторонами.

Наличие долга в расчетном листке без подтверждающих документов требует запроса разъяснений у бухгалтерии и, при необходимости, письменного запроса в отдел кадров или финансовую службу.

Вопрос-ответ:

Что означает запись «долг предприятия» в расчетном листке и почему она может там появиться?

Запись «долг предприятия» в расчетном листке отражает сумму, которую работодатель должен сотруднику, но по каким-либо причинам не выплатил в текущем расчетном периоде. Это может быть связано с задержками в бухгалтерии, корректировками начислений или неполной выплатой зарплаты. Такая информация помогает сотруднику понять, что часть заработка на данный момент не получена, но будет выплачена позже.

Какие документы могут подтвердить наличие задолженности предприятия по расчетному листку?

Для подтверждения задолженности обычно используются ведомости начисления и выплаты зарплаты, платежные поручения и банковские выписки, акты сверки расчетов между работником и работодателем, а также внутренние отчеты бухгалтерии. Если долг возник из-за ошибочного расчета, могут потребоваться дополнительные пояснительные записки или служебные записки с объяснениями.

Как работнику действовать, если в расчетном листке указан долг предприятия?

Сначала следует внимательно проверить расчетный листок и сравнить данные с собственными записями о отработанном времени и начисленной зарплате. При сомнениях или несоответствиях лучше обратиться в бухгалтерию для разъяснений. Если долг подтвердился, стоит запросить документальное подтверждение сроков выплаты и условия погашения задолженности. В случае задержек или отказа выплаты возможно обращение к трудовой инспекции или в суд.

Может ли задолженность в расчетном листке возникать из-за ошибок в работе бухгалтерии?

Да, ошибки в бухгалтерии — одна из частых причин появления задолженности. Это могут быть неправильные начисления, сбои в программе учета, несвоевременное оформление документов или неверные данные о начислениях. В таких случаях долг будет отражен в расчетном листке до момента исправления ошибки и выплаты соответствующей суммы сотруднику.

Как определить сроки погашения долга, указанные в расчетном листке, и какова ответственность работодателя при задержке?

Сроки погашения задолженности обычно устанавливаются внутренними нормативными актами предприятия или трудовым договором. Если сроки не прописаны, долг должен быть погашен в ближайшие расчетные периоды. Задержка выплаты влечет за собой ответственность работодателя в виде штрафов и пени согласно трудовому законодательству, а также возможных претензий со стороны работников и контролирующих органов.

Что значит «долг предприятия» в расчетном листке и почему он может там появиться?

«Долг предприятия» в расчетном листке — это сумма, которую работодатель обязан выплатить сотруднику, но по каким-то причинам ещё не перечислил. Это может происходить из-за задержек в бухгалтерском учёте, технических сбоев или ошибок в расчетах. Иногда задолженность формируется при перерасчётах или изменении условий оплаты. Наличие такой строки сигнализирует о том, что часть заработка пока не получена, но должна быть выплачена в ближайшее время.