Гринмейл представляет собой одну из наиболее спорных и часто используемых стратегий в сфере недружественных поглощений. Этот метод захвата компании основан на приобретении крупного пакета акций предприятия с последующим требованием выкупа этих акций по завышенной цене. В отличие от классического активистского инвестирования, гринмейл не предполагает активного вмешательства в управление компанией или её развитие, а направлен на извлечение прибыли за счет манипуляций с акциями.

Основная цель гринмейлера – использование своего положения акционера для того, чтобы создать давление на руководство компании. Этот метод может быть крайне разрушительным для компании, поскольку руководители вынуждены идти на уступки, что зачастую приводит к ухудшению финансовых показателей и даже утрате контроля над ключевыми активами.

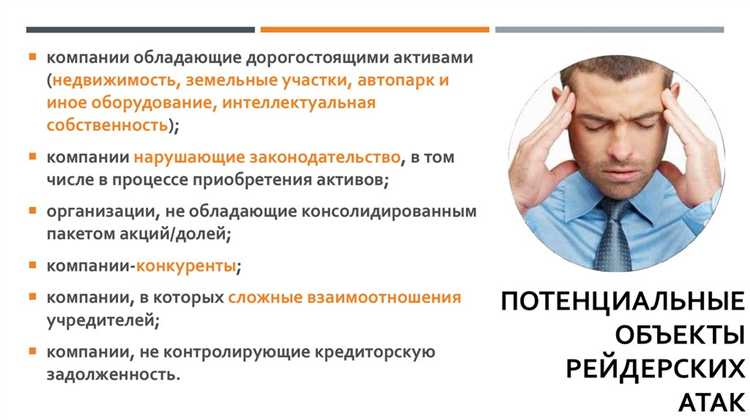

Для успешного использования гринмейла важно не только наличие значительного пакета акций, но и понимание слабых мест в корпоративной структуре. В первую очередь это касается недостаточного внимания со стороны руководства к управлению акционерной базой или к защите от враждебных поглощений. Важно помнить, что успешный гринмейл может привести к ослаблению доверия инвесторов и утрате рыночной стоимости компании.

Применение гринмейла может быть законным, однако оно нарушает этические нормы бизнеса и подрывает стабильность рыночных отношений. Чтобы избежать рисков, компаниям рекомендуется внедрять механизмы защиты от враждебных поглощений, включая использование антипоглотительных пакетов акций и создание стратегических альянсов с другими ключевыми игроками на рынке.

Определение и основные признаки гринмейла

Основные признаки гринмейла:

1. Необоснованное приобретение акций – покупка акций компании с целью манипулирования её ценой и дальнейшего давления на руководство.

2. Шантаж – использование своего положения для вынуждения компании к выплатам или иным уступкам с целью отказа от дальнейших действий.

3. Отсутствие интереса к реальному улучшению компании – гринмейлеры не занимаются долгосрочной деятельностью по улучшению финансовых показателей компании, их основной целью является получение личной выгоды через давление на владельцев и руководство.

4. Краткосрочный характер вмешательства – как правило, гринмейл является однократным и краткосрочным процессом, заканчивающимся на выплате или удовлетворении требований гринмейлера.

5. Использование рычагов давления – акционеры, осуществляющие гринмейл, могут угрожать подачей иска, массовыми продажами акций или публичным распространением информации, способной нанести ущерб репутации компании.

Гринмейл представляет собой один из наиболее манипулятивных методов, который наносит ущерб не только компании, но и её акционерам, дестабилизируя внутреннюю структуру и создавая финансовые риски.

Как гринмейл используется в процессе захвата компаний

Применение гринмейла начинается с накопления крупного пакета акций компании-цели. Активист или группа инвесторов покупает значительное количество акций на открытом рынке, что позволяет им нарастить влияние на совет директоров. После этого инициируется давление на руководство компании с угрозой использования акций в качестве рычага для изменения корпоративной структуры или политики.

На следующем этапе гринмейлер предъявляет требования, часто в виде предложения о покупке акций компании. Вместо того чтобы добиваться изменения в управлении через нормальные каналы корпоративного управления, он использует угрозы захвата компании как инструмент для вынуждения продажи акций по цене, значительно превышающей рыночную стоимость. Это часто происходит в форме «купли-продажи» акций между гринмейлером и компанией.

Такой подход может привести к значительному увеличению стоимости акций компании, однако это также несет риски для владельцев и сотрудников, так как процесс может вызвать неопределенность и финансовые затруднения. В некоторых случаях, чтобы избежать этого давления, компании начинают выкупать акции обратно, что ведет к дополнительным финансовым затратам и может снизить стоимость компании в долгосрочной перспективе.

Гринмейл часто используют для того, чтобы получить контроль над ключевыми активами компании или для вымогательства средств, что ставит под угрозу стабильность компании. Основным инструментом здесь является манипуляция с рыночными механизмами и политическими аспектами корпоративного управления.

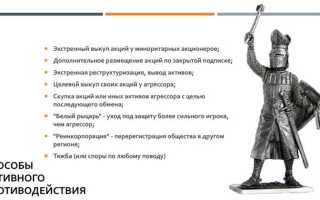

В некоторых случаях компании пытаются избежать такого вмешательства с помощью юридических мер или создания защитных механизмов, таких как «права для акционеров» (poison pills) или защита от враждебных поглощений. Однако это не всегда помогает эффективно противодействовать гринмейлерам, так как они могут найти обходные пути.

Правовые механизмы и ограничения применения гринмейла

В ряде юрисдикций существуют законы, регулирующие рынок ценных бумаг, такие как требования к раскрытию информации, ограничения на манипуляции с ценами акций и требования о прозрачности сделок. В России, например, Федеральный закон «О рынке ценных бумаг» предписывает, что крупные сделки, направленные на изменение контроля в компании, должны быть одобрены соответствующими регуляторами и раскрыты акционерам. Если гринмейлер покупает значительное количество акций, он обязан уведомить акционеров и регуляторов, что может снизить эффективность методов гринмейла.

Законодательные ограничения включают и антимонопольное законодательство, которое может вмешаться в процесс, если гринмейл угрожает конкуренции на рынке. В некоторых странах к действиям, направленным на манипуляцию ценами акций и давления на компанию с целью получения личной выгоды, могут применяться штрафы и уголовная ответственность.

Важным элементом защиты от гринмейла является наличие у компаний механизмов защиты от враждебных поглощений. Одним из таких инструментов является «поправка Яппа» – юридический прием, позволяющий компании выкупать свои акции у нежелательных акционеров, что снижает привлекательность для гринмейлеров. Также существуют различные виды корпоративных соглашений, ограничивающих продажу акций акционерами или устанавливающих квоты на покупку контрольных пакетов.

Однако, несмотря на наличие правовых ограничений, гринмейл не всегда удается полностью искоренить. Он по-прежнему является эффективным инструментом, если компании не применяют должных мер по защите своих интересов, или если законодательство в данной сфере остается недостаточно строгим.

Риски и последствия для компании-цели при использовании гринмейла

Другим важным риском является истощение внутренних ресурсов. С целью защиты от гринмейлера компания вынуждена выделять значительные средства на юридические и финансовые консультации, что отвлекает руководство от стратегического управления. Растущий корпоративный конфликт также способствует снижению морального климата внутри компании, что в свою очередь может повлиять на производительность и уровень удовлетворенности сотрудников.

Неопределенность, вызванная возможным поглощением, также может подорвать доверие ключевых партнеров и клиентов. Внешние контрагенты, переживающие за стабильность отношений с компанией, могут начать пересматривать условия контрактов или ограничивать сотрудничество, что еще больше усугубляет финансовые потери.

Психологические и репутационные последствия для компании-цели также не следует недооценивать. Руководство компании может быть вынуждено принимать решения под давлением акционеров или внешних инвесторов, что повышает риск принятия неэффективных решений. Репутация компании среди потребителей и на рынке в целом может быть существенно подорвана, особенно если гринмейл вызовет общественное внимание и критику.

Кроме того, компания может столкнуться с усилением конкурентной борьбы. Внешние участники рынка могут воспользоваться ситуацией и усилить свои позиции, нарушив конкурентное равновесие. Это, в свою очередь, может привести к сокращению рыночной доли компании и даже утрате ведущих позиций в отрасли.

Для минимизации последствий гринмейлера компаниям рекомендуется заблаговременно разрабатывать стратегии защиты, включая использование юридических механизмов противодействия корпоративным захватам, а также внедрение механизмов внутреннего контроля для предотвращения распространения слухов и управления информационным потоком.

Стратегии защиты от гринмейла для корпоративных руководителей

Для минимизации угрозы гринмейла необходимо комплексное применение превентивных и реактивных мер. В первую очередь важен аудит структуры акционерного капитала и активное управление ключевыми пакетами акций.

- Контроль и ограничение продажи акций крупным инвесторам: внедрение договоров с ограничениями передачи акций (lock-up), что затруднит быстрое формирование крупного пакета сторонним лицам.

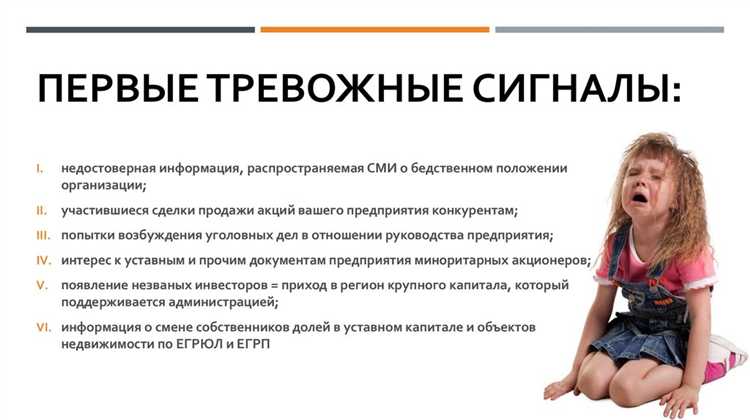

- Мониторинг и анализ акционерной базы: регулярное отслеживание изменений в составе акционеров с использованием специализированных сервисов и внутреннего реестра для оперативного выявления подозрительных накоплений акций.

- Разработка антикорпоративных уставных положений: включение в устав положений о праве обратного выкупа акций компанией или ключевыми акционерами при появлении нежелательных инвесторов.

Кроме технических мер важна подготовка к судебным и административным процессам:

- Юридическая экспертиза сделок с акциями: постоянное сопровождение операций с привлечением профильных юристов для выявления нарушений или недействительности действий потенциального гринмейлера.

- Стратегия переговоров и коммуникаций: выработка прозрачной позиции перед рынком и акционерами, минимизация паники и укрепление доверия через регулярные отчёты и консультации с инвесторами.

Необходимы также инструменты корпоративного управления:

- Введение механизма «пожизненного доверия» на акции ключевых участников, ограничивающего права голосования при попытке агрессивного поглощения.

- Создание условий для конвертации обыкновенных акций в привилегированные с ограниченными правами голосования для подозрительных держателей.

- Активное использование права вето и иных защитных инструментов в советах директоров и исполнительных органах.

Регулярное обучение топ-менеджмента и юридических служб по специфике гринмейла повышает оперативность реагирования и качество принятия решений.

Ключевым остается интегрированный подход, включающий финансовый контроль, правовое сопровождение и управленческую дисциплину, что значительно снижает риски успешного применения гринмейла.

Роль акционеров и инвесторов в контексте гринмейла

Акционеры и инвесторы выступают ключевыми субъектами при реализации гринмейла, поскольку именно их доли и голоса становятся инструментом давления на руководство компании. Основная задача недружественного инвестора – аккумулировать значительный пакет акций с целью получения права на выдвижение требований, часто сопряжённых с угрозой запуска дорогостоящих судебных процессов или PR-кампаний, что вынуждает руководство идти на финансовые уступки.

Для защиты от гринмейла акционерам и институциональным инвесторам рекомендуется проактивно отслеживать изменения в составе крупных пакетов акций, используя специализированные сервисы раскрытия информации и аналитические платформы. Раннее выявление резких покупок акций третьими лицами позволяет принимать превентивные меры, включая консультации с юридическими и финансовыми экспертами.

Инвесторам важно оценивать мотивацию крупных акционеров: действительно ли они ориентированы на долгосрочное развитие компании или стремятся к краткосрочному вымогательству капитала. В условиях риска гринмейла совет директоров должен информировать акционеров о стратегии защиты, а также создавать прозрачные коммуникационные каналы для снижения неопределённости и минимизации панических реакций.

Внедрение ограничений на передачу акций и клаузул с «правом выкупа» уставом компании снижает вероятность накопления контролирующего пакета недружественными инвесторами. Акционеры и инвесторы, заинтересованные в стабильности, должны участвовать в разработке таких механизмов и поддерживать политику корпоративного контроля.

Кроме того, институциональные инвесторы могут играть роль посредников в урегулировании конфликтов, предлагая альтернативные решения и обеспечивая баланс интересов всех сторон. Их активное вовлечение помогает снизить риски затрат на защиту от гринмейла и сохранить стоимость акций.

Примеры успешных и неудачных случаев применения гринмейла

В то же время в 2008 году компания Airgas столкнулась с попыткой захвата, в которой был применён гринмейл. Захватчик набрал около 33% акций, затем продал их обратно по завышенной стоимости, что временно дестабилизировало рынок и вынудило руководство компании искать юридические и финансовые механизмы защиты. В итоге Airgas смогла сохранить независимость, но значительные издержки и ухудшение репутации продемонстрировали риски такого подхода для целей гринмейла.

Неудачным примером гринмейла можно считать кейс компании RJR Nabisco в конце 1980-х. Здесь попытка удержать контроль через продажу доли по высокой цене не предотвратила последующий поглощение компанией KKR. Высокие расходы на выкуп акций снизили финансовую устойчивость компании, что ускорило её захват. Этот случай показывает, что гринмейл без поддержки сильного корпоративного управления и стратегических резервов часто приводит к усилению уязвимости.

Рекомендации по применению гринмейла включают тщательный анализ финансовых последствий и подготовку альтернативных антикризисных мер. Необходимо учитывать, что премиальная цена для захватчика снижает возможности компании для инвестиций и развития, поэтому гринмейл должен рассматриваться как часть комплексной стратегии обороны, а не как единственное средство.

Вопрос-ответ:

Что представляет собой гринмейл в контексте корпоративных поглощений?

Гринмейл — это тактика, при которой акционер, владеющий значительной долей компании, угрожает продать свои акции третьей стороне, потенциально враждебной по отношению к текущему руководству или акционерам. Для предотвращения такого развития событий компания-цель выкупает эти акции у держателя по завышенной цене. Таким образом, гринмейл становится инструментом давления на компанию с целью получения финансовой выгоды без фактического контроля над ней.

Какие риски несет для компании применение гринмейла?

Основной риск — значительные финансовые затраты на выкуп акций, что может подорвать инвестиционные планы и ухудшить ликвидность. Кроме того, гринмейл создает внутреннее напряжение среди акционеров и руководства, снижая доверие к управленческим решениям. В некоторых случаях это приводит к ухудшению репутации компании на рынке, так как гринмейл воспринимается как проявление нестабильности в корпоративном управлении.

Как руководство компании может реагировать на угрозу гринмейла?

Первым шагом является анализ структуры собственности и выявление потенциальных держателей значительных пакетов акций, склонных к применению гринмейла. Руководство может внедрять превентивные меры, такие как соглашения с акционерами, ограничения на продажу крупных пакетов или поиск союзников среди инвесторов. При возникновении реальной угрозы может применяться переговорная тактика, попытки выкупа акций на выгодных условиях или юридические меры для ограничения передачи акций нежелательным сторонам.

Почему гринмейл считается недружественным способом воздействия на компанию?

Потому что он основывается на угрозе передачи контроля над значительной частью акций потенциально враждебным участникам рынка, что дестабилизирует управление и создает риск потери стратегического контроля. При этом гринмейл использует уязвимости в системе корпоративного управления, заставляя компанию платить за прекращение конфликта, вместо того чтобы решать проблемы на уровне управления или стратегии развития. Такой метод часто воспринимается как давление и манипуляция, направленные на личное обогащение владельцев крупных долей без улучшения деятельности самой компании.