Дополнительный лист книги покупок используется для учета операций, когда стандартного объема страницы недостаточно для размещения всей информации. Это необходимо, если количество строк на основной странице книги покупок достигает максимального лимита – 100 строк, установленного налоговым законодательством. При превышении этого лимита нужно заполнять новый лист, который прилагается к основному документу.

Заполнение дополнительного листа важно для правильности учета НДС, поскольку он фиксирует все сделки, по которым организация имеет право на вычет. Каждая операция, внесенная на дополнительный лист, должна быть в точности отражена в расчете НДС. Важно также не забывать, что дополнительный лист должен быть подписан руководителем компании и заверен печатью, как и основная книга покупок.

Когда именно заполняется дополнительный лист? Это необходимо, когда в ходе отчетного периода происходит большое количество операций с НДС. Например, если в месяц было совершено более 100 сделок, и все они требуют учета для правильного расчета налогов, то дополнительный лист незаменим. Также дополнительный лист потребуется в случае, если имеется несколько операций, связанных с одним контрагентом, и все они требуют отдельного учета для НДС.

Заполнение дополнительного листа не предполагает дополнительного налога или штрафа. Он служит лишь инструментом для более детализированного учета операций, превышающих стандартный объем. Однако необходимо соблюдать строгие требования к его оформлению: указание всех реквизитов, правильная нумерация и привязка к основной книге покупок, чтобы избежать ошибок в налоговом учете.

Как правильно заполнить дополнительный лист книги покупок при превышении лимита строк

Когда количество записей в книге покупок превышает лимит строк, для продолжения учета необходимо использовать дополнительный лист. Это требование для соблюдения законодательства и корректного ведения налогового учета.

Дополнительный лист должен начинаться с указания на основной лист, к которому он относится. В верхней части дополнительного листа указывается номер основного листа и дата его составления. Например: «Дополнительный лист к книге покупок № [номер основного листа] от [дата]». Это поможет установить связь между основным и дополнительным листами и избежать путаницы при проверках.

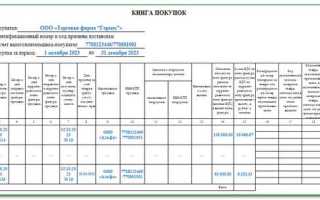

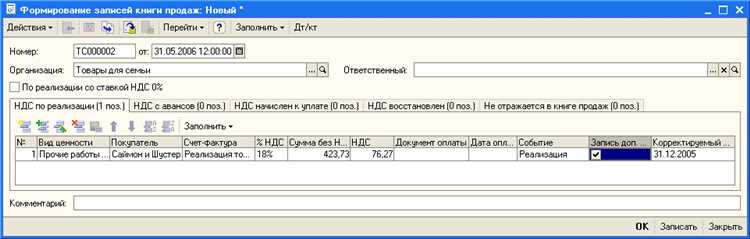

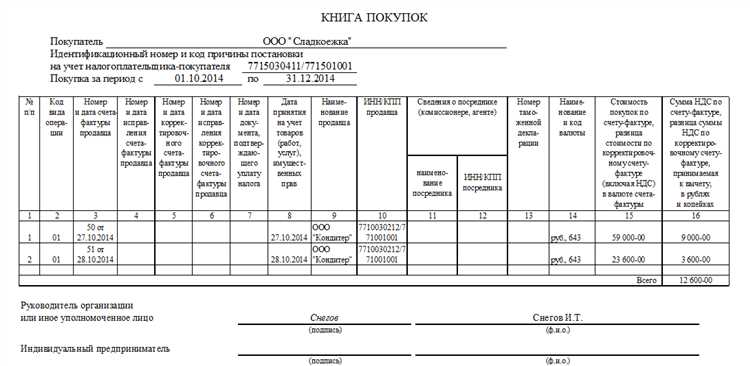

Заполнение дополнительного листа осуществляется в том же порядке, что и основного. Все данные о товарах или услугах, которые не поместились в основной лист, переносятся на дополнительный лист. Для каждой операции необходимо указать номер счета-фактуры, дату, наименование товара или услуги, количество, цену без НДС, сумму НДС и общую сумму с НДС.

Если для учета операций требуется несколько дополнительных листов, каждый новый лист должен быть пронумерован, например, «Доп. лист 1», «Доп. лист 2» и т. д. В каждом дополнительном листе также нужно указать ссылку на предыдущий, чтобы обеспечить непрерывность учета.

Очень важно проверять правильность расчетов НДС при заполнении дополнительного листа.

Какие данные необходимо указать на дополнительном листе книги покупок

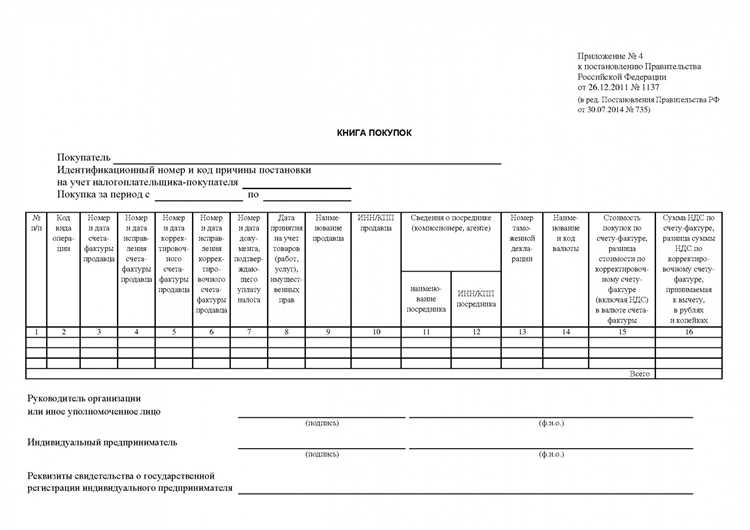

Дополнительный лист книги покупок заполняется при превышении лимита строк на основном листе. Для правильного заполнения необходимо указать следующие данные:

Номер дополнительного листа – каждый дополнительный лист получает уникальный номер, который следует пронумеровать в соответствии с порядком добавления. Это необходимо для сохранения структуры учета.

Дата составления дополнительного листа – необходимо указать точную дату, когда был составлен дополнительный лист, что важно для правильной хронологии учета.

Номер и дата документа – на дополнительном листе обязательно указываются номер и дата каждого документа, отражаемого в книге покупок. Это может быть счет-фактура, акт или иной подтверждающий документ.

Наименование контрагента – указывается полное наименование организации или ФИО индивидуального предпринимателя, с которым была заключена сделка. Это необходимо для четкой идентификации контрагента.

Сумма НДС – важно указать точную сумму налога на добавленную стоимость по каждому документу, отраженному на дополнительном листе. Это помогает точно рассчитать налоговые обязательства.

Причина использования дополнительного листа – следует указать, что дополнительный лист используется в связи с превышением лимита строк на основном листе. Это обоснует необходимость добавления нового листа.

Подпись налогоплательщика – каждый дополнительный лист должен быть подписан ответственным лицом, что подтверждает достоверность и точность внесенных данных.

Точное соблюдение этих требований гарантирует корректность заполнения книги покупок и предотвращает возможные ошибки при проверках налоговыми органами.

Когда можно не заполнять дополнительный лист книги покупок: особенности и исключения

Дополнительный лист книги покупок не требуется заполнять в следующих случаях:

- Если количество строк в основном листе не превышает установленных норм, а именно 1000 строк. Когда лимит не превышен, дополнительные страницы не добавляются.

- Когда все записи в книге покупок отражены корректно и в полном объеме, и на текущей странице достаточно места для размещения всех данных.

- Если организация использует иной способ учета, не требующий записи информации на дополнительном листе (например, использование электронной книги покупок). В этом случае дополнительные листы не заполняются в бумажном варианте.

Кроме того, существуют определенные исключения, когда дополнительный лист может не быть заполнен:

- Если все данные, которые должны быть внесены, могут быть отражены в рамках уже существующих листов, и дополнительная информация не приводит к перегрузке или нечеткости записей.

- Когда организация работает по упрощенной системе налогообложения и объем ее операций не требует ведения дополнительных листов.

Таким образом, важно учитывать эти критерии для того, чтобы избежать излишнего заполнения дополнительного листа и сохранить соответствие законодательным требованиям.

Как правильно оформить дополнительный лист при изменении данных в предыдущих строках

При необходимости внесения изменений в ранее заполненные строки книги покупок, дополнительный лист оформляется следующим образом: он должен содержать те же данные, что были указаны в строках, требующих исправления, с пометкой о корректировке.

Первым шагом является указание в дополнительных строках всех исправленных данных. Важно, чтобы на дополнительном листе была четкая связь с измененными строками. Например, если исправляется сумма НДС, на дополнительном листе должна быть указана сумма, которая исправляет ошибку.

После переноса данных с исправлениями, указывается дата внесения изменений. В правой части дополнительного листа обязательно должно быть указано поле «Причина корректировки», где следует указать, по какой причине данные были изменены (например, ошибка в расчете или неправильное заполнение поля). Это помогает при проверке документации.

В случае, если корректировка касается нескольких строк, каждая строка должна быть сопровождаема пояснением и соответствующими изменениями в суммах. Также важно помнить, что дополнительные листы следует пронумеровать в соответствии с общей нумерацией книги покупок, чтобы избежать путаницы.

Рекомендуется: Применять однотипные исправления по всему документу. Если в одном разделе внесены изменения, нужно убедиться, что это отражено на всех последующих страницах, если они имеют отношение к данным, которые изменяются.

Как связать дополнительный лист с основным для правильного учета

Связь дополнительного листа с основным листом книги покупок должна быть четко отражена для обеспечения правильности учета. На основном листе в последней строке следует сделать пометку, что данные продолжаются на дополнительном листе. Это помогает быстро найти продолжение информации и предотвратить потерю данных.

В начале дополнительного листа необходимо указать номер строки или страницы основного листа, с которой начинается продолжение. Например, можно написать «Продолжение с 45-й строки основного листа». Это точно укажет, на каком месте основного листа заканчивается информация и с какого места начинается дополнительный лист.

Нумерация строк на дополнительном листе должна быть продолжением основной нумерации. Если на основном листе последняя строка имеет номер 50, то на дополнительном листе первая строка будет иметь номер 51 и так далее. Это помогает сохранить порядок и связать данные между листами.

Важно, чтобы на дополнительном листе не было повторов данных, которые уже есть на основном листе. Дополнительный лист должен содержать только новую информацию, связанную с основным листом, чтобы избежать дублирования и путаницы.

При сверке данных необходимо проверять, что информация на дополнительном листе полностью соответствует основному листу и нет пропусков или ошибок. Все операции, перенесенные на дополнительный лист, должны быть точно зафиксированы и учтены в конечном расчете.

Как сохранить правильность учета при большом объеме данных на дополнительном листе

При заполнении дополнительного листа книги покупок важно строго соблюдать последовательность и точность записи каждой операции. Для этого необходимо обеспечить четкую нумерацию строк, которая должна продолжать нумерацию основного листа без пропусков и повторов.

Все данные должны быть внесены согласно первичным документам, включая даты, номера счетов-фактур, контрагентов и суммы по каждой операции. Любое отклонение или исправление требует отдельного обоснования с указанием причины корректировки и ссылки на соответствующие документы.

Рекомендуется использовать специализированные программы или шаблоны, которые автоматически проверяют на дублирование и правильность заполнения полей. Это снижает риск ошибок при ручном вводе большого объема данных.

При необходимости проверки соответствия данных можно сформировать сводный отчет, который объединит сведения с основного и дополнительного листов, позволяя быстро выявить несоответствия и исправить их до сдачи отчетности.

Важно сохранить целостность и непрерывность учета, не разбивая записи по разным листам без явной необходимости, чтобы избежать потери информации и ошибок при дальнейшем анализе.

Регулярные сверки с первичными документами и своевременное внесение данных на дополнительный лист помогают поддерживать учет в актуальном состоянии и обеспечивают прозрачность при проверках налоговыми органами.

Вопрос-ответ:

В каких случаях возникает необходимость в дополнительном листе книги покупок?

Дополнительный лист книги покупок требуется, если объем внесенных данных превышает установленный лимит по строкам в основном документе. Обычно это происходит, когда компания за отчетный период совершила большое количество операций, подлежащих отражению. Чтобы сохранить структуру и порядок учета, используется дополнительный лист, на котором фиксируются все операции, не вошедшие в основной.

Как правильно оформить дополнительный лист книги покупок для сдачи в налоговые органы?

Дополнительный лист книги покупок оформляется по тем же требованиям, что и основной документ: он должен содержать все обязательные реквизиты — дату, номер документа, сведения о поставщике, суммы и ставки налогов. Лист необходимо пронумеровать, указать порядковый номер, а также обязательно приложить к основной книге покупок. Важно, чтобы информация на дополнительном листе была точной и сопоставимой с остальными разделами учета.

Можно ли использовать дополнительный лист при ведении книги покупок в электронном виде?

Да, при электронном ведении книги покупок дополнительный лист представляет собой отдельный электроный файл или вкладку, в которой фиксируется информация, выходящая за пределы основного регистра. Важно обеспечить корректное связывание данных между основным файлом и дополнительным листом, чтобы налоговые органы могли легко проверить всю документацию. Формат и структура должны соответствовать требованиям законодательства и инструкций.

Какие риски возникают, если не использовать дополнительный лист при превышении объема записей в книге покупок?

Если не добавить дополнительный лист при превышении лимита, часть операций не будет отражена в учете, что может привести к расхождениям при проверках. Налоговая служба может посчитать отчет неполным или искаженным, что вызовет вопросы и потенциальные штрафы. Также это затрудняет контроль правильности начисления и вычета налога, создавая риски для бизнеса.

Как проверить необходимость оформления дополнительного листа в книге покупок?

Следует отслеживать количество внесенных строк в книгу покупок. Обычно в программном обеспечении по учету предусмотрены лимиты на количество записей в одном документе. Если эти пределы достигнуты, система подскажет о необходимости создания дополнительного листа. Также можно обратиться к нормативным документам или консультироваться с бухгалтером для своевременного оформления.

В каких случаях возникает необходимость использовать дополнительный лист книги покупок?

Дополнительный лист книги покупок применяется, когда основное количество строк в книге не хватает для отражения всех операций по приобретению товаров, работ или услуг за отчетный период. Например, если компания провела много покупок и объем данных не помещается на стандартный бланк, то бухгалтер оформляет дополнительный лист, чтобы корректно отразить все хозяйственные операции. Такой лист имеет ту же структуру, что и основной, и включается в состав отчетности вместе с основной книгой покупок.

Как оформить и правильно заполнить дополнительный лист книги покупок, чтобы избежать претензий со стороны контролирующих органов?

Дополнительный лист заполняется по образцу основной книги покупок с учетом всех реквизитов, обязательных для учета. В верхней части указывается порядковый номер листа и ссылка на основной документ, к которому он относится. Все данные по операциям должны быть внесены последовательно и без пропусков, с корректным отражением дат, контрагентов и сумм НДС. Важно, чтобы дополнительные листы были правильно пронумерованы и не имели исправлений, которые могут вызвать сомнения. После заполнения документ подписывает ответственный бухгалтер и передает для учета. Такой подход минимизирует риски претензий при проверках.