Определение сроков хранения документов основывается на нормативных актах и внутренней политике организации. В России ключевым документом является Приказ Минкультуры РФ № 558, который регулирует классификацию и сроки хранения дел по видам и категориям. Для правильного ведения документооборота необходимо учитывать тип документа, его юридическую значимость и отраслевые требования.

Документы делятся на постоянно хранимые, временно хранимые и подлежащие уничтожению. Например, бухгалтерские отчёты и налоговые декларации должны храниться не менее 5 лет, а трудовые книжки – пожизненно. При этом сроки отсчитываются с даты окончания календарного года, в котором документ был составлен или последний раз использован.

При установлении срока хранения важно учитывать специфику деятельности организации и требования контролирующих органов. Несоблюдение правил может привести к штрафам и проблемам при проверках. Рекомендуется вести реестр документов с указанием сроков хранения и периодически проводить ревизию архива для своевременного уничтожения устаревших документов.

Какие нормативные акты регулируют сроки хранения документов

Сроки хранения документов в России регулируются рядом ключевых нормативных актов, которые определяют обязательные рамки и особенности учета различных типов документов.

- Федеральный закон от 22 октября 2004 № 125-ФЗ «Об архивном деле в Российской Федерации» – основной документ, регулирующий порядок формирования, хранения и использования архивных документов, а также сроки их хранения с учетом их исторической, культурной и юридической ценности.

- Приказ Министерства культуры РФ от 25 августа 2010 г. № 558 – утверждает Типовые перечни сроков хранения документов для организаций различных отраслей и форм собственности. Этот приказ является основным ориентиром для бухгалтерских, кадровых и производственных документов.

- Федеральный закон от 06 апреля 2011 № 63-ФЗ «Об электронной подписи» – регулирует особенности хранения электронных документов, в том числе сроки их хранения с обеспечением юридической значимости.

- Федеральный закон от 27 июля 2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации» – определяет требования к срокам хранения информации и документов в электронном виде.

- Налоговый кодекс РФ (часть вторая, статья 23) – устанавливает сроки хранения налоговых документов, как правило, не менее 4 лет с момента окончания налогового периода.

Рекомендуется также учитывать профильные нормативы, регулирующие отраслевые особенности хранения документов (например, для медицинских, кадровых, бухгалтерских, строительных документов), которые могут содержать отдельные сроки и требования.

Организациям необходимо самостоятельно формировать внутренние регламенты по учету и хранению документов на основе типовых перечней и специфик своей деятельности, при этом исключая сокращение сроков ниже установленных законодательством.

Как определить категорию документа для установления срока хранения

Категоризация документов начинается с анализа их функциональной принадлежности и значения для деятельности организации. Основные категории формируются исходя из характера информации, содержащейся в документе, и цели его создания.

Для определения категории необходимо учитывать следующие параметры:

1. Функциональная роль документа – оперативная, бухгалтерская, кадровая, юридическая, архивная и др.

2. Законодательные требования к конкретным видам документов, закрепленные в нормативных актах, например, в федеральных законах и ведомственных правилах.

3. Степень важности для контроля, отчетности и доказательственной базы при проверках или судебных разбирательствах.

4. Внутренние регламенты организации, в которых могут быть прописаны категории и классификаторы документов с соответствующими сроками хранения.

Рекомендуется применять классификатор документов, утвержденный в организации, с привязкой к Общероссийскому классификатору управленческой документации (ОКУД) и Общероссийскому классификатору видов документов (ОКИД). Такой подход обеспечивает системность и позволяет точно определить срок хранения на основе сопоставления категории и нормативных требований.

Если документ относится к категории первичных учетных документов, срок хранения устанавливается в соответствии с законодательством о бухгалтерском учете, например, не менее 5 лет. Для кадровых документов сроки зависят от их вида: трудовые договоры и личные дела хранятся минимум 75 лет, а заявления сотрудников – до 3 лет.

Юридически значимые документы с доказательным значением (договоры, акты, протоколы) требуют хранения не менее 10 лет. Документы, имеющие архивное значение, подлежат хранению постоянно.

Итоговое определение категории и срока хранения должно базироваться на сопоставлении с нормативными актами и внутренними классификаторами с учетом специфики деятельности организации.

Особенности сроков хранения бухгалтерских и финансовых документов

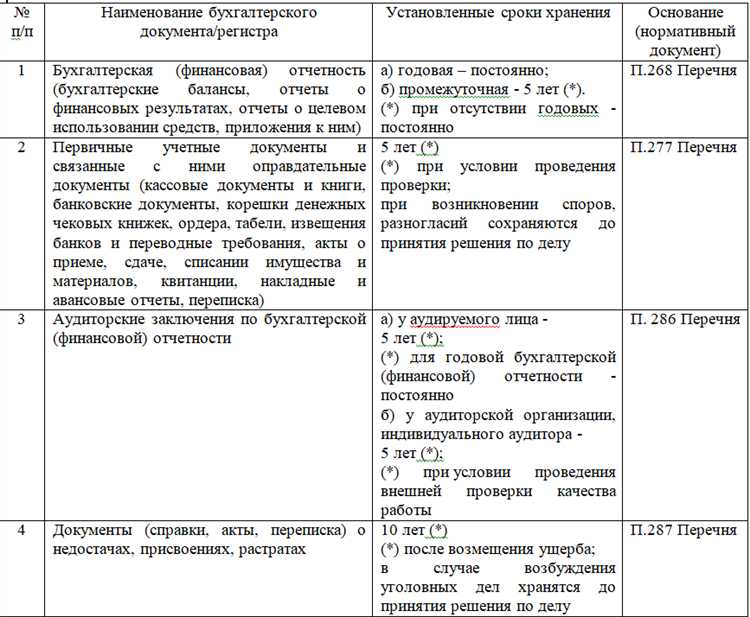

Бухгалтерские и финансовые документы подлежат хранению согласно требованиям законодательства, в первую очередь Федерального закона № 129-ФЗ «О бухгалтерском учёте» и Налогового кодекса РФ. Основной срок хранения первичных бухгалтерских документов – 5 лет с конца календарного года, в котором они были составлены.

Документы, связанные с налоговыми проверками и налоговыми обязательствами, следует хранить не менее 6 лет. Это связано с предельным сроком проведения камеральных и выездных проверок налоговыми органами. При этом срок хранения может увеличиваться, если документы относятся к сделкам, по которым предусмотрены длительные сроки давности или специальные требования.

Отчётные и сводные бухгалтерские документы, такие как бухгалтерская отчётность, бухгалтерские регистры, балансы и книги учета, подлежат хранению не менее 5 лет. Для документов, подтверждающих операции с государственными или муниципальными контрактами, срок хранения увеличивается до 10 лет.

Если бухгалтерские документы содержат сведения, имеющие юридическую значимость в спорах или судебных разбирательствах, рекомендуется продлевать сроки хранения до завершения судебных процессов. При уничтожении документов необходимо составлять акт с описанием и обоснованием, обеспечивая соблюдение всех норм конфиденциальности.

Электронные копии документов имеют такую же юридическую силу, как и бумажные, при условии их надлежащего оформления и сохранения. Для хранения электронных бухгалтерских документов следует использовать системы электронного документооборота с обеспечением резервного копирования и контроля доступа.

Рекомендуется регулярно пересматривать сроки хранения в зависимости от изменений законодательства и специфики деятельности организации, чтобы избежать потери важных документов и рисков налоговых санкций.

Правила хранения кадровых документов и личных дел сотрудников

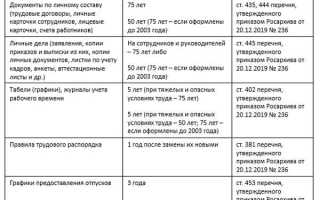

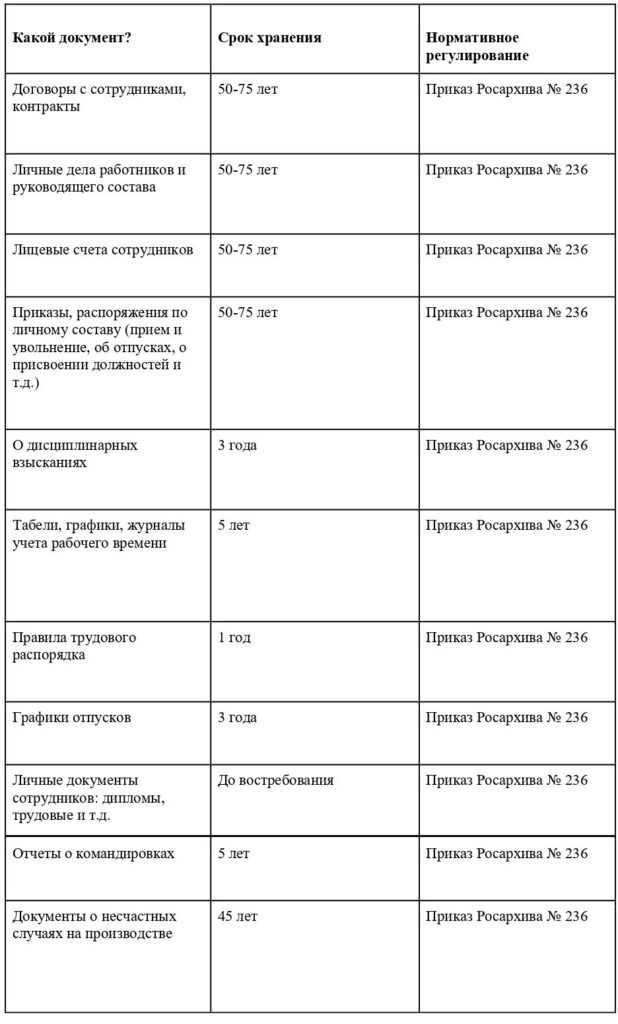

Кадровые документы и личные дела сотрудников подлежат обязательному хранению в соответствии с требованиями Трудового кодекса РФ и постановлениями Министерства труда. Срок хранения личных дел – не менее 75 лет с даты увольнения работника, что обеспечивается для возможных обращений и проверок.

При этом кадровые документы, связанные с назначением, переводом, увольнением, а также ведением трудовой деятельности, должны храниться минимум 50 лет с даты окончания календарного года, в котором произошли соответствующие события. Это касается приказов, заявлений, трудовых договоров и актов по кадрам.

Личные дела формируются на каждого сотрудника и должны содержать обязательные разделы: документы о приеме, продвижении по службе, квалификации, а также сведения о поощрениях и дисциплинарных взысканиях. Нарушение полноты и порядка хранения таких документов может привести к административной ответственности.

Документы необходимо хранить в защищенных от доступа посторонних местах, с соблюдением мер конфиденциальности и правил архивирования. Электронные кадровые документы должны иметь надежное резервное копирование и соответствовать требованиям законодательства по защите персональных данных.

При ликвидации организации или прекращении деятельности архив кадровых документов передается в государственные архивы либо специализированные учреждения с обязательным оформлением актов передачи и описи документов.

Как учитывать сроки хранения документов в электронном виде

Сроки хранения электронных документов определяются на основании нормативных актов, аналогичных бумажным носителям. При этом важно учитывать особенности цифрового формата и способы хранения.

Электронные документы должны быть защищены от изменения, удаления и повреждения на протяжении всего установленного срока хранения. Для этого используют специализированные системы электронного документооборота (СЭД) с функцией ведения архивов и контроля версий.

При определении срока хранения важно зафиксировать дату создания или поступления документа, так как именно с этой даты начинается отсчет. В системах СЭД рекомендуется использовать автоматизированный учет сроков с уведомлениями о необходимости архивирования или уничтожения.

Хранение должно обеспечивать доступность и читаемость документов в течение всего периода. Рекомендуется периодическая проверка целостности файлов и их миграция на актуальные форматы и носители для предотвращения устаревания технологий.

При переходе на электронный формат необходимо сохранить копии исходных бумажных документов или обеспечить юридическую значимость электронных эквивалентов через электронную подпись и аккредитованные системы хранения.

Уничтожение электронных документов проводится с применением средств полного удаления данных с носителей, исключающих восстановление. Все операции по уничтожению фиксируются в журналах аудита для подтверждения законности процедуры.

Важно также соблюдать требования законодательства по защите персональных данных и обеспечению конфиденциальности при хранении электронных документов, особенно если они содержат чувствительную информацию.

Порядок уничтожения документов по истечении срока хранения

Уничтожение документов проводится строго после завершения установленного срока хранения, предусмотренного нормативными актами и внутренними регламентами организации.

Основные этапы процедуры уничтожения документов:

- Подготовка акта на списание документов, где фиксируется дата, категория и количество уничтожаемых носителей.

- Проведение инвентаризации с проверкой полноты и правильности определения срока хранения каждого документа.

- Согласование акта с ответственными лицами: руководителем подразделения, службой документационного обеспечения и, при необходимости, архивом.

- Организация физического уничтожения: измельчение (шредирование), сжигание или иные методы, исключающие возможность восстановления информации.

- Оформление заключительного акта об уничтожении с указанием использованных методов и подтверждением факта выполнения процедуры.

Рекомендуется вести журнал уничтожения документов с обязательным внесением информации о датах, составах документов и лицах, участвующих в процессе.

Особое внимание уделяется уничтожению документов, содержащих персональные данные или коммерческую тайну – методы должны соответствовать требованиям закона о защите информации.

При использовании электронных носителей следует применять специализированные программы или аппаратные средства для безопасного удаления данных, учитывая специфику форматов и требований к сохранности информации.

Невыполнение установленного порядка уничтожения может привести к административной ответственности и утрате конфиденциальной информации.

Вопрос-ответ:

Какие документы подлежат обязательному хранению, а какие можно уничтожать после истечения срока?

Обязательному хранению подлежат документы, регулируемые законодательством и внутренними нормативами организации. Это, например, бухгалтерские отчёты, налоговые декларации, кадровые дела сотрудников. Документы с фиксированными сроками хранения по закону нельзя уничтожать до окончания этого периода. После завершения срока хранения допускается уничтожение документов, которые не имеют дальнейшей юридической или хозяйственной ценности, при условии соблюдения правил конфиденциальности и уничтожения.

Как правильно установить срок хранения для нового вида документов, отсутствующих в нормативных списках?

В таких случаях срок хранения определяется с учётом характера документа, его значения для деятельности организации и требований отраслевого законодательства. Рекомендуется проанализировать схожие документы, действующие нормативы и обратиться к архивным правилам, при необходимости — согласовать срок с контролирующими органами или специалистами по делопроизводству.

Как учитывать сроки хранения электронных документов, если они часто обновляются или меняются?

Срок хранения электронных документов начинается с момента их создания или последнего утверждённого изменения, если это указано в регламенте. Важно фиксировать дату версии документа, чтобы не возникало сомнений в актуальности. Для сохранности используют системы электронного архива с функциями контроля версий и защиты от несанкционированного доступа. При окончании срока хранения документы подлежат удалению в соответствии с установленными процедурами.

Какие действия необходимо предпринять при истечении срока хранения документов, чтобы избежать нарушений?

После окончания установленного срока хранения проводится проверка документов на возможность уничтожения или передачи в архив. Документы, подлежащие уничтожению, подлежат регистрации, составлению акта об уничтожении с указанием перечня и количества. Важно соблюдать правила конфиденциальности, обеспечить уничтожение, исключающее восстановление информации, например, с помощью шредера или специальных служб. Все действия должны фиксироваться в учетных документах организации.