Схема счетов бухгалтерского учета представляет собой систематизированный перечень счетов, предназначенных для регистрации всех хозяйственных операций предприятия. Этот перечень утверждается на нормативном уровне и используется как основа для ведения бухгалтерского учета. Каждому счету присваивается цифровой код, отражающий его место в классификации. Основу структуры составляют синтетические счета, дополненные аналитическими разрезами.

В действующем плане счетов используются десятки группировок, разделённых на классы: от учета внеоборотных активов до формирования финансовых результатов. Например, счета класса 01–09 применяются для отражения долгосрочных активов, а счета класса 60–79 – для учета расчетов, затрат и доходов. Структура счета включает код, наименование, назначение, корреспонденции и возможные субсчета.

Правильная настройка схемы счетов критична для автоматизированного учета в бухгалтерских программах. При разработке учетной политики организация должна выбрать нужные субсчета, определить аналитику и установить правила корреспонденции. Ошибки на этом этапе приводят к искажениям в отчетности и усложняют последующую проверку данных.

Для корректной работы бухгалтерии рекомендуется документально закрепить структуру счетов и правила их применения в учетной политике. Также необходимо обеспечить соответствие выбранной схемы требованиям отраслевого плана счетов и стандартам, установленным законодательством.

Как организована группировка счетов в плане счетов

Группировка счетов в плане счетов строится по экономическому содержанию и функциональному назначению. Основной принцип – логическая структура, обеспечивающая однозначность отражения операций. Каждый счет занимает строго определённое место в иерархии, подчиняясь правилам классификации и кодирования.

Счета сгруппированы в разделы и классы. Классы представляют собой укрупнённые категории, объединяющие счета с общим назначением. Например, в российском плане счетов предусмотрено девять классов:

- Внеоборотные активы

- Производственные запасы

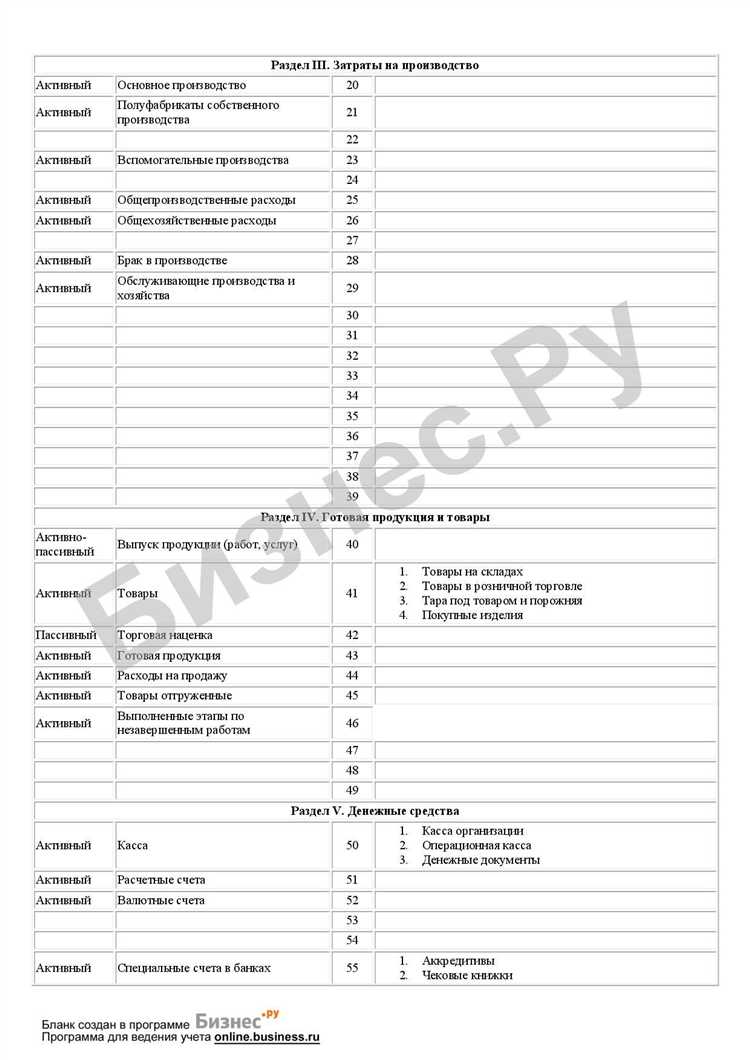

- Затраты на производство

- Готовая продукция и товары

- Денежные средства

- Расчёты

- Капитал

- Финансовые результаты

- Балансы и внебалансовые счета

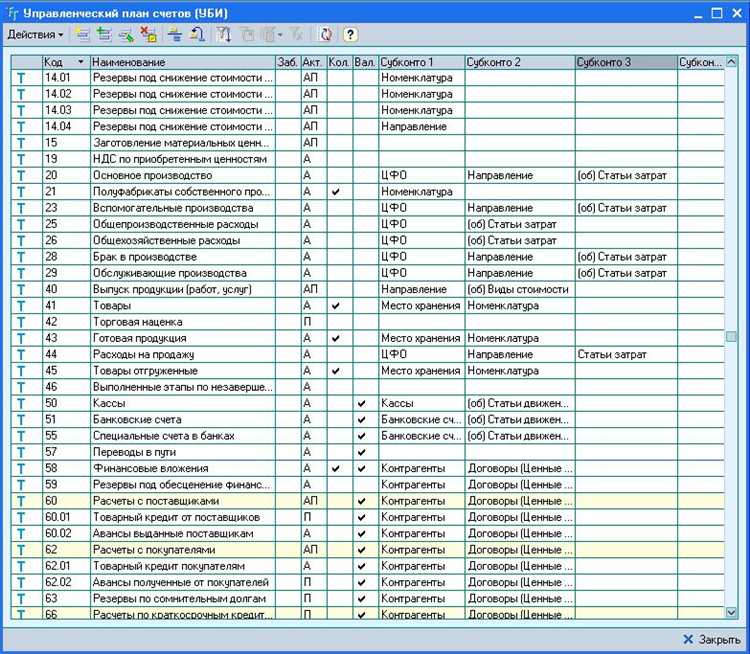

Внутри каждого класса счета делятся на синтетические и аналитические. Синтетические счета имеют двухзначный код и используются для обобщённого учёта. Аналитические – детализация к синтетическим, открываются в разрезе конкретных объектов учёта (контрагенты, номенклатура, договоры и т.д.).

Например, счёт 10 «Материалы» относится ко 2 классу. В рамках этого счёта могут быть открыты субсчета 10.01 «Сырьё и материалы», 10.06 «Тара», 10.09 «Инвентарь и хозяйственные принадлежности», каждый из которых, в свою очередь, может вестись аналитически по складам, партиям и видам материалов.

Структура плана счетов должна быть заранее адаптирована к специфике деятельности организации. Рекомендуется:

- отдельно выделять счета для операций с ключевыми контрагентами;

- дублировать синтетические счета в аналитике при необходимости получения расшифровок в отчетности;

- избегать избыточной детализации, не имеющей практической ценности для анализа или контроля.

Точная группировка и наглядная структура счета в плане – залог корректного учёта, автоматизации операций и снижения риска ошибок при формировании отчётности.

Чем различаются синтетические и аналитические счета

Синтетические счета отражают обобщённую информацию о хозяйственных операциях. Они используются для фиксации итоговых показателей по каждому виду активов, обязательств, доходов или расходов. Примеры синтетических счетов: 01 «Основные средства», 51 «Расчётные счета», 62 «Расчёты с покупателями и заказчиками».

Аналитические счета деталируют данные, учтённые на синтетических счетах. Они позволяют отслеживать информацию в разрезе конкретных объектов: контрагентов, номенклатур, подразделений, договоров, партий и т. п. Например, к счёту 62 могут быть открыты аналитические счета по каждому покупателю, а к счёту 10 – по каждому виду материалов.

Записи на аналитических счетах ведутся с соблюдением двойной записи, как и на синтетических, но данные с них агрегируются для формирования итогов на соответствующем синтетическом счёте. При этом синтетические счета могут вестись только в денежном выражении, тогда как аналитические – как в денежном, так и в натуральных единицах (килограммах, литрах, штуках).

В бухгалтерском учёте обязательным является обеспечение взаимосвязи между синтетическим и аналитическим учётом. Обороты и остатки по аналитическим счетам должны совпадать с данными синтетических счетов, к которым они открыты.

Для корректного отражения информации на аналитических счетах необходимо чётко определить структуру аналитического учёта в учётной политике организации. Рекомендуется использовать план аналитических признаков, который помогает обеспечить сопоставимость и точность данных.

Какие классы счетов предусмотрены в типовом плане

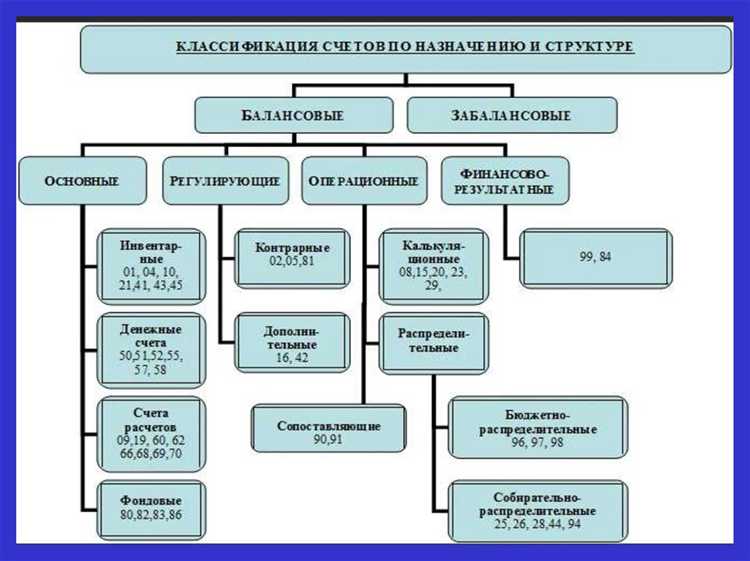

Типовой план счетов бухгалтерского учета делится на десять классов, каждый из которых охватывает определённую область учета. Нумерация классов – от 0 до 9, но практическое применение получают не все из них. Основное внимание уделяется классам с 1 по 8.

Класс 0 предназначен для учета имущества, не принадлежащего организации на праве собственности. Он используется, например, для отражения ценностей, принятых на ответственное хранение. Этот класс является забалансовым.

Класс 1 включает счета, связанные с долгосрочными активами. Здесь учитываются основные средства, нематериальные активы и капитальные вложения. Учет ведётся в стоимостном выражении и с разбивкой по видам активов.

Класс 2 отражает краткосрочные активы. В него входят счета для учета сырья, материалов, готовой продукции, денежных средств и расчётов с дебиторами. Это один из самых объёмных классов в текущей деятельности организации.

Класс 3 объединяет счета, предназначенные для учета затрат на производство и обращение. В рамках этого класса накапливаются прямые и косвенные расходы, используемые при формировании себестоимости продукции.

Класс 4 применяется для учета готовой продукции, товаров, расходов на продажу и доходов от обычных видов деятельности. Счета этого класса участвуют в расчёте финансового результата.

Класс 5 охватывает финансовые результаты и использование прибыли. Здесь отражаются данные о прочих доходах, убытках, налогах и распределении прибыли организации.

Класс 6 используется для учета финансово-расчетных операций. В нём ведётся учет расчетов с учредителями, по налогам, сборам, а также по внутренним взаиморасчетам между подразделениями.

Класс 7 включает счета, связанные с учётом капитала, резервов и обязательств. В этом классе фиксируются изменения в уставном капитале, резервные фонды, а также долгосрочные обязательства.

Класс 8 отражает счета управленческого и внутрихозяйственного учета. Они используются для расчёта показателей, не входящих в обязательную отчётность, но необходимых для внутреннего анализа.

Класс 9 зарезервирован для отраслевых нужд и используется по усмотрению организаций с учётом специфики деятельности. Применяется ограниченно.

Для ведения точного учета необходимо использовать только те классы, которые соответствуют характеру деятельности организации и требованиям учетной политики. Это обеспечивает системность отражения операций и соответствие нормативным требованиям.

Какой порядок нумерации счетов применяется

В типовом плане счетов бухгалтерского учета счета сгруппированы в десять классов, каждому из которых присвоен определённый диапазон номеров. Нумерация строится по десятичной системе: основной номер счета состоит из двух цифр, где первая указывает на класс, а вторая – на номер счета внутри класса. Например, счета 10, 20, 50 относятся к разным классам и выполняют различные функции.

Внутри каждого синтетического счета могут использоваться субсчета, которые обозначаются через точку, например: 10.01, 10.02. Такие субсчета уточняют вид хозяйственной операции или объект учета. Нумерация субсчетов не регламентируется жестко, но должна быть логичной и последовательной в рамках учетной политики организации.

Счета с нумерацией 01–09 относятся к классу 0, предназначенному для внебалансового учета. Они применяются для отражения имущества, не принадлежащего организации, а также условных прав и обязательств. Эти счета не участвуют в балансе, но подлежат документальному оформлению.

При создании дополнительных счетов организация вправе использовать свободные номера внутри установленного диапазона, соблюдая принцип непрерывности и недопущения дублирования. Например, если счет 76 (расчеты с разными дебиторами и кредиторами) требует детализации, могут быть добавлены субсчета 76.03, 76.04 и далее по мере необходимости.

Применение правильной нумерации позволяет обеспечить автоматизацию учета, точную классификацию операций и упрощает формирование отчетности. При разработке рабочего плана счетов организация обязана соблюдать логику типового плана и обеспечить соответствие между кодами счетов и их содержанием.

Как отражаются хозяйственные операции по счетам

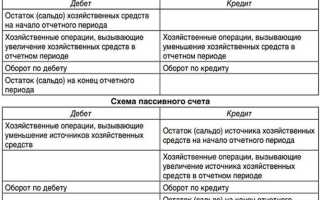

Отражение хозяйственных операций по счетам основывается на принципе двойной записи: каждая операция одновременно записывается по дебету одного счета и по кредиту другого. Это обеспечивает сохранение балансового равенства и позволяет отслеживать движение средств и обязательств.

Для корректного отражения операций необходимо определить, какие счета затрагиваются, и установить, какая сторона (дебет или кредит) по каждому счету используется. Например, поступление денежных средств на расчетный счет оформляется как дебет счета 51 «Расчетные счета» и кредит счета 90.1 «Выручка» или 62 «Расчеты с покупателями и заказчиками» в зависимости от контекста операции.

Операции оформляются на основании первичных документов: накладных, актов, платежных поручений. На их основе составляются бухгалтерские проводки, содержащие номера счетов и суммы. Все записи выполняются с учетом действующего плана счетов, а также учетной политики организации.

Синтетические счета фиксируют обобщённую информацию, а аналитические – детализацию. Например, счёт 10 «Материалы» в синтетике показывает общее наличие запасов, а в аналитике – разрез по складам, номенклатуре, поставщикам. Важно, чтобы сумма по аналитике совпадала с данными по синтетическому учету.

Для автоматизации используются бухгалтерские программы, где операции выбираются из типовых шаблонов, а проводки формируются автоматически. Однако даже в этом случае требуется проверка соответствия проводки содержанию документа и учетной политике предприятия.

Контроль правильности отражения операций осуществляется через сверку остатков и оборотов, а также инвентаризацию. Ошибки в проводках могут привести к искажению отчетности, поэтому важно фиксировать операции своевременно и на соответствующих счетах.

Для чего используются субсчета и как их выбирать

Субсчета служат для детализации информации по основным счетам бухгалтерского учета. Они позволяют фиксировать и анализировать хозяйственные операции с учетом дополнительных характеристик, таких как контрагенты, виды товаров, проекты или отдельные подразделения.

Использование субсчетов повышает точность учета и упрощает формирование отчетности по конкретным направлениям деятельности. Это особенно важно при необходимости контролировать остатки и движения по узким категориям, не создавая при этом большого количества синтетических счетов.

При выборе субсчетов рекомендуется придерживаться следующих принципов:

- Четкая связь с синтетическим счетом – субсчет должен логически дополнять и конкретизировать основной счет.

- Адекватность детализации – количество субсчетов должно соответствовать потребностям учета, чтобы избежать избыточной сложности.

- Уникальность наименований – для исключения путаницы названия субсчетов должны быть однозначными и отражать суть отражаемых объектов.

- Соблюдение единой нумерации – субсчета обычно формируются с добавлением к коду основного счета дополнительных цифр или букв, что обеспечивает структурированность и удобство поиска.

В процессе внедрения субсчетов рекомендуется согласовывать структуру с нормативными требованиями и внутренними стандартами предприятия, чтобы обеспечить единообразие и сопоставимость данных.

Регулярный анализ эффективности используемых субсчетов помогает оптимизировать их количество и назначение, исключая избыточные или устаревшие позиции.

Какие особенности у счета забалансового учета

Забалансовые счета предназначены для учета объектов, не принадлежащих организации на праве собственности, но контролируемых ею или находящихся у нее на ответственном хранении. Они не отражаются в балансе и не влияют на показатели бухгалтерской отчетности.

Счета забалансового учета ведутся параллельно с основными синтетическими счетами, но имеют отдельную нумерацию, обычно начинающуюся с цифры 0. Например, счет 001 – для учета принятых на хранение основных средств.

Операции по забалансовым счетам отражают движение имущества, обязательств и документов, не включаемых в активы и пассивы, что обеспечивает контроль за их сохранностью и движением.

Важной особенностью является отсутствие дебетового и кредитового сальдо по забалансовым счетам, поскольку они служат лишь для фиксации фактов наличия и перемещения.

Документальное оформление операций по забалансовым счетам требует точности и строгости, так как данные используются для внутреннего контроля и отчетности перед контролирующими органами.

Для правильного выбора забалансового счета необходимо учитывать характер имущества или обязательств, а также цель их учета – хранение, временное пользование или иной статус, не влияющий на собственный капитал.

При формировании учетной политики организации важно определить перечень объектов, которые будут отражаться на забалансовых счетах, и закрепить процедуры их ведения в учетных регламентах.

Вопрос-ответ:

Что представляет собой схема счетов бухгалтерского учета и для чего она нужна?

Схема счетов — это упорядоченный перечень счетов, который используется для отражения всех хозяйственных операций предприятия. Она структурирует учет, распределяя активы, обязательства, капиталы, доходы и расходы по отдельным категориям. Такая система помогает вести учет последовательно и избегать путаницы, позволяя быстро получать информацию о состоянии бизнеса.

Какие основные классы счетов входят в типовой план счетов бухгалтерского учета?

Типовой план счетов обычно состоит из нескольких классов, каждый из которых отвечает за определённый вид учета. К примеру, класс 1 охватывает внеоборотные активы, класс 2 — оборотные активы, класс 3 — запасы, класс 4 — денежные средства и расчеты, класс 5 — капитал и резервы, класс 6 — доходы, класс 7 — расходы и так далее. Такая группировка помогает распределять операции по учетным категориям и обеспечивает ясность в финансовой отчетности.

Какова роль субсчетов в структуре счета и зачем их применяют?

Субсчета служат для детализации информации, содержащейся на основном счете. Если счет охватывает широкую группу операций, субсчета позволяют выделить отдельные элементы или виды деятельности для более точного учета. Например, на счете «Расчеты с поставщиками» можно создать субсчета для каждого конкретного поставщика, что упрощает контроль за задолженностью и платежами.

Какие правила нумерации счетов существуют в бухгалтерском учете?

Нумерация счетов строится по определенной логике, которая отражает структуру и последовательность классов. Обычно номера начинаются с единицы и растут по мере перехода к новым классам. Каждый класс получает определённый диапазон номеров, а внутри класса счета могут иметь двух- или трехзначные коды. Такая система облегчает поиск и группировку счетов в учете.

В чем отличие синтетических счетов от аналитических и как они взаимодействуют?

Синтетические счета дают общую информацию по определенной категории хозяйственных операций. Аналитические счета позволяют более подробно отслеживать отдельные элементы, входящие в синтетический счет. Так, синтетический счет может показывать общую сумму по дебиторской задолженности, а аналитические счета — задолженность каждого конкретного контрагента. Взаимодействие этих двух уровней обеспечивает полноту и детализацию учета.

Что представляет собой схема счетов бухгалтерского учета и какова ее роль в организации учета?

Схема счетов — это систематизированный перечень счетов, используемых для отражения хозяйственных операций в бухгалтерском учете. Она служит основой для классификации и группировки информации о движении средств и обязательств предприятия. С помощью схемы счетов упрощается процесс ведения учета, обеспечивается единообразие в отражении данных и облегчает составление отчетности. Каждому счету присваивается уникальный номер и название, что позволяет быстро находить нужную информацию и контролировать финансовое состояние организации.

Какие уровни структуры существуют в типовой схеме счетов и как они связаны между собой?

Типовая схема счетов строится на нескольких уровнях: классы, группы, счета и субсчета. На верхнем уровне находятся классы, которые объединяют счета по общему признаку (например, активы или обязательства). Внутри классов выделяются группы — более узкие категории, отражающие конкретные виды имущества или обязательств. Счета — это основной уровень, на котором ведется учет конкретных объектов. Субсчета применяются для детализации информации по отдельным позициям, что дает возможность более точного контроля и анализа. Такая иерархия обеспечивает структурированность и удобство в работе с учетными данными.