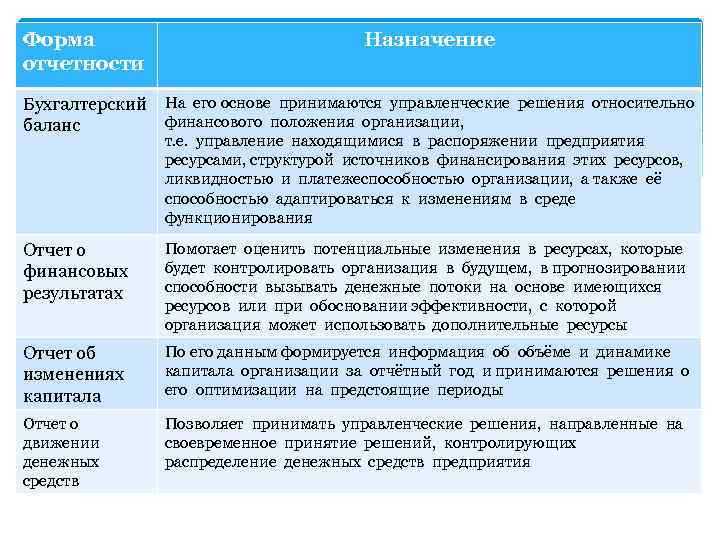

Финансовая отчетность является ключевым инструментом для оценки экономического состояния организации. Ответственность за ее подготовку возлагается на руководителей и специалистов бухгалтерских служб, строго регулируется нормативными актами и внутренними регламентами компании.

Нарушения в процессе составления отчетности могут привести к штрафам, искам со стороны контрагентов и даже уголовной ответственности в случае преднамеренного искажения данных. Важно, чтобы ответственные лица имели необходимую квалификацию и четко следовали стандартам бухгалтерского учета и финансовой отчетности.

Организации обязаны обеспечить контроль качества данных, систематическую проверку и своевременную подачу отчетности в установленные законодательством сроки. Для минимизации рисков рекомендуется внедрять автоматизированные системы учета и регулярно проводить внутренние аудиты.

Ключевые элементы ответственности включают: соблюдение правил составления отчетности, точность отражения финансовых операций и полноту раскрытия информации. Недостаточный контроль или халатность могут существенно повлиять на репутацию и финансовое состояние компании.

Роль бухгалтерии в формировании финансовой отчетности

Бухгалтерия обеспечивает систематический сбор, обработку и контроль первичных учетных данных, необходимых для составления достоверной финансовой отчетности. Ответственность бухгалтерии включает точное отражение операций, корректное распределение затрат и доходов, а также соблюдение нормативных требований к ведению бухгалтерского учета.

Ключевой задачей бухгалтерии является своевременное закрытие бухгалтерских периодов и подготовка отчетных форм в соответствии с установленными стандартами (МСФО, РСБУ и др.). Для этого бухгалтеры должны обеспечить сверку счетов, проверку правильности начисления налогов и обязательных взносов, а также контроль соответствия данных с фактическими документами.

Бухгалтерия обязана вести регулярный анализ корректности учетных записей, выявлять и исправлять ошибки, проводить инвентаризации активов и обязательств. Результаты этих процедур должны фиксироваться документально и учитываться при формировании итоговых отчетов.

Для повышения качества финансовой отчетности рекомендуется внедрять автоматизированные учетные системы, позволяющие минимизировать человеческий фактор и ускорить процесс подготовки отчетности. Важно также организовать внутренний контроль бухгалтерии и периодические аудиторские проверки.

От правильной организации работы бухгалтерии напрямую зависит полнота и достоверность финансовой отчетности, что обеспечивает прозрачность финансового состояния организации перед инвесторами, кредиторами и контролирующими органами.

Ответственность руководителя организации за достоверность отчетности

Руководитель организации несет прямую юридическую и административную ответственность за точность и полноту финансовой отчетности. Он обязан обеспечить внедрение внутреннего контроля и систем учета, гарантирующих корректное отражение хозяйственных операций в отчетных документах.

Неправильное представление финансовых данных может привести к штрафам, уголовным санкциям и подрыву доверия со стороны инвесторов и партнеров. Важной обязанностью руководителя является утверждение отчетности после проверки соответствующими подразделениями и внешними аудиторами.

Руководителю рекомендуется разработать и поддерживать регламент взаимодействия между бухгалтерией, контролирующими службами и внешними экспертами для своевременного выявления и устранения ошибок. Также необходимо обеспечивать обучение персонала в области стандартов финансовой отчетности и законодательства.

В случае выявления искажения данных руководитель обязан принять меры по корректировке отчетности и уведомлению заинтересованных сторон. Несоблюдение этих требований может привести к привлечению к ответственности не только организации, но и лично руководителя.

Юридические последствия несоблюдения требований к отчетности

Нарушение установленных законодательством правил подготовки и предоставления финансовой отчетности влечет за собой ряд конкретных юридических последствий, влияющих на деятельность организации и ее руководителей.

- Административная ответственность. За непредставление, несвоевременное или искаженное представление отчетности предусмотрены штрафы, размер которых варьируется в зависимости от юрисдикции. Например, штрафы для юридических лиц могут достигать нескольких сотен тысяч рублей.

- Уголовная ответственность. В случаях умышленного искажения данных финансовой отчетности, что привело к существенным убыткам или нарушению интересов третьих лиц, закон предусматривает уголовное наказание для ответственных лиц, включая лишение свободы.

- Ответственность руководителя. Закон закрепляет персональную ответственность руководителя организации за достоверность и полноту отчетных данных, что может выражаться в наложении штрафов, дисквалификации или иных ограничениях.

- Риски для акционеров и инвесторов. Недостоверная отчетность снижает доверие инвесторов, может стать основанием для судебных исков и привести к потере капитала.

- Приостановление деятельности. В случае

Обязанности аудиторов при проверке финансовой отчетности

Аудиторы обязаны провести независимую и объективную проверку финансовой отчетности в соответствии с международными стандартами аудита (МСА) или национальными нормативами. Основная задача – подтвердить достоверность представленных данных и выявить существенные искажения, вызванные ошибками или мошенничеством.

В ходе проверки аудиторы обязаны оценить систему внутреннего контроля, выявить риски и определить объем выборки для тестирования операций. Особое внимание уделяется проверке корректности бухгалтерских оценок, полноте раскрытия информации и соблюдению применимых стандартов учета.

Аудиторы должны обеспечить документирование результатов проверки, включая выявленные несоответствия и рекомендации по их устранению. Итогом является аудиторское заключение, которое содержит мнение о соответствии отчетности установленным требованиям и достоверности представленных данных.

Ответственность аудиторов включает своевременное информирование руководства и органов управления организации о выявленных нарушениях и недостатках. В случае обнаружения признаков мошенничества аудитор обязан уведомить соответствующие контролирующие органы согласно законодательству.

Рекомендуется применение профессионального скептицизма на всех этапах аудита и использование аналитических процедур для выявления аномалий. Аудиторы обязаны поддерживать независимость и конфиденциальность информации, полученной в ходе проверки.

Внутренний контроль и распределение ответственности в компании

Внутренний контроль должен базироваться на принципе разделения обязанностей: лица, формирующие финансовые данные, не должны заниматься их проверкой и утверждением. Это исключает конфликт интересов и снижает риски ошибок и искажений.

Ответственность за сбор и обработку первичной документации возлагается на бухгалтерию, которая обязана обеспечивать полноту и соответствие данных установленным стандартам. Финальная сверка и согласование отчетности должны выполняться отдельным подразделением или назначенными ответственными с правом утверждения.

Регулярные внутренние проверки данных – ключевой элемент контроля. Сверки проводятся не реже одного раза в месяц, включая анализ отклонений от плановых показателей и выявление аномалий. Результаты фиксируются в протоколах с обязательным описанием корректирующих действий и сроков их выполнения.

Автоматизация учета с разграничением прав доступа исключает возможность несанкционированных изменений. Настройка систем должна предусматривать логирование действий пользователей и регулярный аудит безопасности.

Руководство несет ответственность за контроль соблюдения установленных процедур и своевременность подготовки отчетности. Для повышения квалификации сотрудников регулярно проводятся специализированные тренинги и обновления знаний по нормативным требованиям.

Документальная база и сроки подготовки финансовой отчетности

Для составления финансовой отчетности необходимы первичные документы, подтверждающие хозяйственные операции: счета-фактуры, накладные, акты выполненных работ, кассовые ордера и банковские выписки. Все документы должны быть оформлены в соответствии с нормативными требованиями и своевременно зарегистрированы в учетных регистрах.

Рекомендуется вести систематический контроль за полнотой и корректностью поступающей документации не реже одного раза в месяц, чтобы избежать ошибок при формировании отчетности.

Сроки подготовки отчетности регулируются законодательством и зависят от типа отчетного периода. Например, квартальная отчетность подается не позднее 30 дней после окончания квартала, годовая – в течение 90 календарных дней после завершения финансового года.

Для своевременного предоставления отчетности важно соблюдать внутренние графики компании, предусматривающие этапы сверки данных, аналитической проверки и утверждения отчетов руководством.

Ключевой элемент ответственности – обеспечение полноты документов и соблюдение сроков сдачи отчетности. Нарушение сроков ведет к штрафным санкциям и снижению доверия к финансовым данным.

Вопрос-ответ:

Кто несет основную ответственность за подготовку финансовой отчетности в организации?

Основная ответственность за подготовку финансовой отчетности лежит на руководителе организации и бухгалтерской службе. Руководитель утверждает отчетность и гарантирует её достоверность, а бухгалтерия непосредственно формирует документы на основе первичных данных и учетных записей. В крупных компаниях функции могут быть распределены между различными подразделениями, но именно руководство несет ответственность за своевременность и точность представленных данных.

Какие последствия могут возникнуть при несоблюдении сроков предоставления финансовой отчетности?

Несвоевременная подача отчетности приводит к административным штрафам и санкциям, которые накладываются на организацию и её руководителей. Кроме того, нарушение сроков может вызвать недоверие со стороны инвесторов, партнеров и контролирующих органов, что отражается на репутации компании. В отдельных случаях такие нарушения становятся основанием для проведения внеплановых проверок и даже уголовного преследования, если будет выявлена умышленная фальсификация данных.

Какие внутренние механизмы контроля должны быть внедрены для обеспечения качества финансовой отчетности?

Для контроля качества отчетности необходимо внедрять процедуры проверки первичных документов, автоматизацию учета, разделение полномочий между сотрудниками, а также регулярный внутренний аудит. Важно, чтобы данные проходили многоступенчатую проверку: сверка с банковскими выписками, инвентаризация активов и обязательств, анализ отклонений от плановых показателей. Все это помогает выявить ошибки на ранних стадиях и повысить точность отчетных данных.

Какие нормативные акты регулируют ответственность за подготовку и предоставление финансовой отчетности?

Ответственность за подготовку и предоставление отчетности регулируется налоговым законодательством, законодательством о бухгалтерском учете, а также нормами гражданского и административного права. В России ключевыми являются Федеральный закон «О бухгалтерском учете», Налоговый кодекс, а также регламенты и стандарты, утвержденные Минфином и другими профильными органами. Эти акты определяют требования к содержанию отчетности, сроки её подачи, а также меры ответственности за нарушение установленных правил.

Как распределяется ответственность между директором и бухгалтером за достоверность финансовых данных?

Директор несет ответственность за итоговую финансовую отчетность, её представление и достоверность перед государственными органами и третьими лицами. Бухгалтер отвечает за правильное ведение учета, своевременную подготовку отчетных документов и предоставление достоверных данных руководству. Если бухгалтер допустил ошибки или нарушения, ответственность может быть возложена и на него, но именно директор несет юридическую ответственность за окончательный вариант отчета, который утверждается и подписывается им.

Кто конкретно отвечает за подготовку финансовой отчетности в организации и как распределяются эти обязанности между подразделениями?

Ответственность за подготовку финансовой отчетности обычно возлагается на бухгалтерию или финансовый отдел компании. Именно эти подразделения собирают данные о хозяйственных операциях, обрабатывают первичные документы и формируют итоговые показатели. Руководитель бухгалтерии контролирует правильность и полноту отражения информации в отчетах. В крупных организациях отдельные подразделения могут отвечать за предоставление первичных данных: например, отдел продаж — за данные о выручке, отдел кадров — за начисление заработной платы. Финансовая служба объединяет эти сведения и составляет сводную отчетность. При этом руководитель компании несет ответственность за достоверность и своевременность подачи финансовых документов внешним пользователям и контролирующим органам. Таким образом, обязанности распределяются по уровням: сбор данных — подразделения, обработка и формирование отчетов — бухгалтерия, контроль и подписание — руководство.