Правовой статус налогового резидента в России определяется количеством дней, проведённых физическим лицом на территории страны. Основной критерий – нахождение в России не менее 183 календарных дней в течение любого 12-месячного периода. Отсчёт не обязательно начинается с 1 января; важен именно суммарный период пребывания.

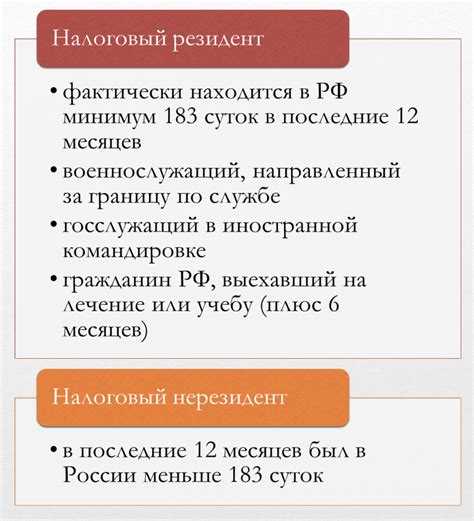

При этом учитываются как дни фактического нахождения в стране, так и дни временного выезда за её пределы на срок менее шести месяцев, если причина выезда – лечение, обучение или служебная командировка. Исключения касаются только случаев, прямо указанных в налоговом законодательстве.

Наличие вида на жительство, регистрации по месту пребывания или российского гражданства не определяет статус резидента. Он устанавливается исключительно на основании количества дней, подтверждённых пересечением границы и другими официальными данными.

От корректного определения налогового резидентства зависит применение ставок НДФЛ и порядок налогообложения иностранных доходов. При отсутствии статуса резидента действует ставка 30% на доходы от источников в России, за исключением отдельных случаев, предусмотренных международными соглашениями.

Сколько дней нужно находиться в России для признания резидентом

Согласно пункту 2 статьи 207 Налогового кодекса РФ, физическое лицо признается налоговым резидентом России, если оно фактически находится на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Этот срок не обязательно должен приходиться на один календарный год.

При подсчёте учитываются все дни пребывания в России, включая дни въезда и выезда. Непрерывность нахождения не требуется – достаточно суммарного количества дней в пределах указанного периода. Исключение составляют случаи, когда лицо находится за пределами РФ менее шести месяцев подряд по причинам лечения или обучения. Такие периоды могут быть включены в расчёт общего срока нахождения в России.

Если лицо находится в РФ менее 183 дней в течение 12 месяцев, оно считается налоговым нерезидентом и облагается налогом по иным ставкам, в том числе по повышенной ставке 30% на доходы, не освобожденные от налогообложения.

Для подтверждения статуса резидента может потребоваться документальное подтверждение: копии паспортов с отметками о пересечении границы, миграционные карты или справки с места проживания. Налоговые органы вправе запросить такие документы при проверке или при рассмотрении налоговых деклараций.

Как считается срок пребывания при неоднократном въезде и выезде

При определении налогового резидентства России учитывается совокупное количество дней физического присутствия на территории РФ в течение 12 последовательных месяцев. Это правило применяется вне зависимости от количества въездов и выездов за границу.

Каждый день, в который человек находился на территории России хотя бы часть суток, засчитывается как полный день пребывания. При этом день выезда и день въезда включаются в общий счёт. Исключения не делаются, если перемещение произошло поздно вечером или рано утром.

Срок отсчитывается не по календарному году, а по любым подряд идущим 12 месяцам. Например, если человек прибыл в Россию 15 марта и в течение года неоднократно выезжал и возвращался, суммируются все дни фактического нахождения в стране с 15 марта текущего года по 14 марта следующего.

Если общее число дней нахождения в России за указанный период составило 183 дня или более, лицо признаётся налоговым резидентом. Если менее – статус резидента не применяется, даже при длительном сроке пребывания в отдельные периоды.

Не учитываются только дни, проведённые в РФ в связи с лечением или обучением, если лицо постоянно проживает за пределами России. Такие случаи требуют документального подтверждения и рассматриваются индивидуально.

Для точного подсчёта рекомендуется вести отдельный календарь посещений, сохраняя документы о пересечении границы – посадочные талоны, билеты, отметки в паспорте, справки из МВД. При разногласиях с налоговыми органами обязанность доказать фактическое количество дней пребывания возлагается на налогоплательщика.

Какие документы подтверждают статус налогового резидента

Для подтверждения статуса налогового резидента физическое лицо должно предоставить в налоговый орган официальный документ, подтверждающий фактическое нахождение в России не менее 183 календарных дней в течение 12 последовательных месяцев.

Основным подтверждающим документом является:

- Справка о подтверждении статуса налогового резидента Российской Федерации, выдаваемая налоговым органом по месту учета. Основание – пункт 2 статьи 207 Налогового кодекса РФ.

Для получения справки необходимо подать в инспекцию:

- Заявление в произвольной форме с просьбой выдать справку.

- Копию паспорта (разворот с фото и страницы с регистрацией по месту жительства).

- Документы, подтверждающие дни пребывания в РФ (если ФНС требует их уточнения). Это могут быть:

- Миграционные карты;

- Отметки о пересечении границы в заграничном паспорте;

- Справки о регистрации по месту пребывания;

- Билеты или посадочные талоны;

- Справки с места работы или учебы, подтверждающие присутствие в стране.

Срок выдачи справки – до 10 рабочих дней. Документ оформляется на бланке установленной формы и содержит подпись уполномоченного лица и печать налогового органа.

Если справка требуется для представления за рубежом (например, в целях применения соглашения об избежании двойного налогообложения), она должна быть переведена на соответствующий язык и легализована или апостилирована в зависимости от требований страны.

Влияет ли гражданство на налоговое резидентство

Это означает, что иностранный гражданин, проживающий в России более 183 дней в течение указанного периода, получает статус налогового резидента и обязан уплачивать налоги на доходы по ставкам, установленным для резидентов. В то же время гражданин РФ, проводящий большую часть времени за пределами страны, может утратить налоговое резидентство и платить НДФЛ по ставкам для нерезидентов.

Пример: гражданин РФ, проживающий и работающий за границей весь год, при отсутствии иных факторов, подтверждающих налоговую связь с Россией, будет признан налоговым нерезидентом. В отличие от него, иностранец, находящийся в России более полугода, будет считаться резидентом и облагаться налогом на доходы в общем порядке.

Таким образом, при оценке налогового статуса нужно ориентироваться на фактическое время пребывания в стране, а не на гражданскую принадлежность. Исключения касаются лишь отдельных категорий, например, дипломатических работников или военнослужащих, находящихся за границей по поручению государства – для них предусмотрены специальные правила учета.

Особенности определения резидентства у иностранных работников

Иностранные граждане, работающие на территории России, могут признаваться налоговыми резидентами, если фактически находятся в стране не менее 183 календарных дней в течение 12 последовательных месяцев. Этот срок учитывается вне зависимости от оснований пребывания, цели визита или трудового статуса.

При расчёте срока пребывания включаются как дни, проведённые по трудовому договору, так и иные периоды нахождения, включая выходные и отпуска. Если иностранный работник часто выезжает за пределы России, важно учитывать, что непрерывное отсутствие менее 6 месяцев не исключает соответствующие дни из расчёта.

Работодатель не определяет резидентский статус сотрудника, но обязан удерживать налог по ставке, соответствующей текущему статусу. Если в начале налогового периода иностранец не является резидентом, применяется ставка 30 %, даже если впоследствии статус изменится. Перерасчёт возможен только после окончания года – на основании заявления и подтверждающих документов.

Особое внимание следует уделить высококвалифицированным специалистам. Для них ставка НДФЛ – 13 % (или 15 % с 2021 года при доходе выше 5 млн рублей), независимо от количества дней пребывания в России. Однако это не означает признания их резидентами – статус всё равно определяется по общему правилу 183 дней.

Если иностранный работник становится резидентом в течение налогового периода, ему необходимо получить справку о подтверждении резидентства, которую выдает налоговая инспекция по месту регистрации. Этот документ требуется для возврата излишне уплаченного налога по повышенной ставке.

Какой статус у студентов, работающих и обучающихся в России

Налоговый статус студентов, одновременно работающих и обучающихся в России, определяется исходя из фактического времени пребывания на территории страны. Согласно налоговому законодательству, лицо признаётся налоговым резидентом РФ при нахождении в России не менее 183 дней в течение 12 месяцев подряд.

При этом статус студента сам по себе не освобождает от учёта срока пребывания. Если студент, включая иностранных граждан, фактически проживает в России свыше 183 дней, он признаётся налоговым резидентом и облагается налогом на доходы по ставке для резидентов.

Работающие студенты обязаны декларировать доходы, полученные как в России, так и за её пределами. Если студент не достигает порога 183 дней, он считается налоговым нерезидентом, и доходы в России облагаются по повышенной ставке 30%.

Для иностранных студентов важным является соблюдение миграционных правил, так как нарушение визового режима может повлиять на признание налогового статуса и возможные налоговые обязательства.

Рекомендуется вести точный учёт дней пребывания в России, а также сохранять документы, подтверждающие статус студента и факт обучения. Это позволит корректно подтвердить налоговый статус в случае проверки налоговыми органами.

Когда можно потерять статус налогового резидента

Отсчет дней пребывания ведется с момента въезда на территорию РФ и включает все календарные дни, независимо от продолжительности фактического пребывания в конкретный день.

Если налогоплательщик покидает Россию и суммарное количество дней нахождения в стране в течение последних 12 месяцев становится меньше 183, он теряет статус налогового резидента.

При определении статуса учитывается не только общее количество дней, но и порядок учета – при неоднократных въездах и выездах считается сумма всех дней, проведенных в России за последние 12 месяцев с момента каждого конкретного дня.

Изменение статуса не требует уведомления налоговых органов, однако при подаче налоговой декларации следует указывать актуальный статус и применять соответствующие налоговые ставки.

Иностранцы, ставшие резидентами, также теряют статус при уменьшении времени пребывания в России менее 183 дней за любой период в 12 месяцев подряд.

Потеря статуса влияет на налогообложение доходов: резиденты облагаются налогом по ставке 13% на доходы в РФ и мире, нерезиденты – по ставке 30% только на доходы из источников в России.

Вопрос-ответ:

Какие конкретные критерии определяют налоговое резидентство в России?

В России налоговым резидентом считается лицо, находящееся на территории страны не менее 183 календарных дней в течение 12 следующих подряд месяцев. При подсчёте учитываются все дни пребывания, включая приезды и выезды. Статус не зависит от гражданства или вида на жительство. Если человек провёл в России меньше времени, он считается нерезидентом для налоговых целей.

Как считается период пребывания в России для определения налогового резидентства, если въезды и выезды происходят неоднократно?

При подсчёте дней пребывания суммируются все дни, проведённые в России в течение 12 месяцев подряд. Неважно, с какими перерывами человек покидал страну — каждый день нахождения в России входит в общий счёт. Важно учитывать именно календарные дни, а не часы. Это значит, что день приезда и день отъезда считаются целыми днями пребывания, если в них человек находился на территории страны.

Влияет ли гражданство на признание налогового резидентства в России?

Гражданство роли не играет. Резидентство определяется исключительно по времени пребывания на территории России. Даже иностранцы, которые проводят в стране 183 и более дней в течение года, признаются налоговыми резидентами. Аналогично, граждане РФ, находящиеся за границей больше времени, могут потерять статус резидента.

Какие документы подтверждают статус налогового резидента в России и где их можно получить?

Официально подтверждать статус резидента не требуется, поскольку он определяется фактически по времени нахождения. Однако для работы с налоговой можно запросить справку по форме 2-НДФЛ или справку из налогового органа о резидентстве, которая пригодится для применения льготных ставок налога. Эти документы выдаёт налоговая инспекция по месту учёта налогоплательщика на основании данных о пребывании и доходах.

Можно ли потерять статус налогового резидента и в каких случаях это происходит?

Статус налогового резидента теряется, если человек не провёл в России 183 дня в течение 12 месяцев подряд. Также резидентство может быть утрачено при смене места постоянного проживания за границей и отсутствии длительного пребывания в России. Если человек постоянно находится за пределами страны и не накапливает необходимый срок пребывания, его признают нерезидентом для целей налогообложения.