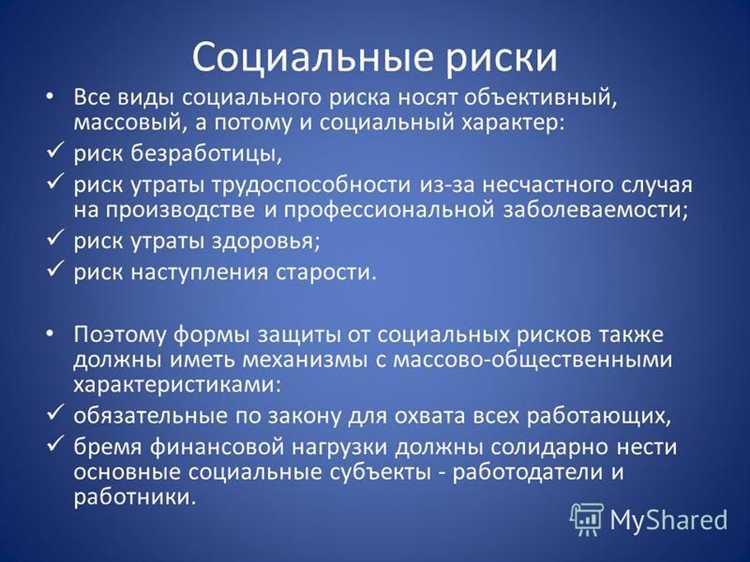

Социальный страховой риск представляет собой вероятность наступления обстоятельств, вследствие которых гражданин временно или постоянно утрачивает возможность самостоятельно обеспечивать себя за счёт трудовой деятельности. К таким обстоятельствам относятся болезнь, инвалидность, старость, потеря кормильца, безработица и материнство. Эти риски лежат в основе функционирования обязательного социального страхования и определяют состав страховых случаев, предусмотренных законодательством.

В Российской Федерации ключевыми нормативными актами, регулирующими социальное страхование, являются Федеральный закон № 165-ФЗ «Об основах обязательного социального страхования» и специализированные законы по видам страхования. В каждом из них понятие риска уточняется через перечень страховых случаев и условия признания их наступившими. Например, в системе обязательного медицинского страхования страховой риск связан с необходимостью получения медицинской помощи, а в системе пенсионного страхования – с наступлением возраста, дающего право на страховую пенсию.

Признание и классификация социального риска – не формальность. От корректности оценки зависят права граждан на получение страховых выплат и объём предоставляемой помощи. Ошибки при определении страхового случая или недостаточная конкретизация риска в нормативных документах могут привести к отказу в выплате, затяжным спорам и снижению уровня социальной защищённости. Практика показывает, что именно чёткое понимание границ риска позволяет повысить правовую определённость и сократить административные издержки.

Для работодателей и страхователей важно учитывать особенности социального риска при заключении трудовых договоров, ведении кадрового учёта и предоставлении сведений в страховые фонды. Нарушение этих требований может повлечь финансовую ответственность и отказ в зачёте страхового стажа работников. Рекомендуется регулярно проводить аудит страховых обязательств и анализировать нормативные обновления, чтобы избежать ошибок в квалификации страховых случаев.

Какие события признаются социальными страховыми рисками по закону

Социальные страховые риски определяются федеральным законодательством и зависят от вида обязательного социального страхования. Они представляют собой конкретные жизненные ситуации, при наступлении которых у застрахованного лица возникает право на получение страхового обеспечения.

В соответствии с действующими нормативными актами, к социальным страховым рискам относятся следующие события:

- Временная нетрудоспособность – в том чи

Чем социальный страховой риск отличается от других видов рисков

Ключевое отличие заключается в обязательности участия и в солидарной ответственности. Например, риски, связанные с предпринимательской деятельностью или личным имуществом, как правило, добровольны и не влекут за собой автоматического включения в страховую систему. Социальный риск, напротив, охватывает всех работающих граждан независимо от их желания.

Следующее отличие – природа последствий. Социальные страховые риски охватывают утрату источника дохода по не зависящим от гражданина причинам (болезнь, инвалидность, материнство, потеря работы, смерть кормильца). Коммерческие, финансовые и техногенные риски, напротив, часто предполагают прямую ответственность и могут быть следствием управленческих решений или внешнеэкономических факторов.

Социальный риск имеет четко определённый порядок наступления и доказательственную базу. Для признания риска необходимы документы, подтверждающие юридический факт (например, листок нетрудоспособности, свидетельство о рождении, заключение МСЭ). В других сферах, например, в имущественном страховании, достаточно оценки ущерба, без привязки к обязательной нормативной процедуре.

Финансирование социальных рисков осуществляется через обязательные страховые взносы работодателей и государства, а не за счёт прямых платежей граждан. Это отличает их от индивидуальных рисков, где договор и премия определяются на коммерческой основе между сторонами.

Наконец, в отличие от рисков технического, экологического или криминального характера, социальные страховые риски всегда связаны с личной жизнью человека и его правовым статусом в трудовых и общественных отношениях. Это делает их неотъемлемой частью социальной политики государства, а не просто предметом страхового интереса.

Как устанавливается факт наступления социального страхового случая

Факт наступления социального страхового случая устанавливается на основании документально подтверждённого события, которое входит в перечень страховых рисков, закреплённый федеральным законодательством. Ключевое значение имеют акты гражданского состояния, медицинские заключения, справки уполномоченных органов и иные документы, регламентированные ведомственными нормативами.

Медицинское заключение требуется при установлении временной нетрудоспособности, инвалидности, беременности и родов. В этом случае применяются формы, утверждённые Минздравом РФ, такие как листок нетрудоспособности или справка по форме 095/у. Наличие диагноза, даты начала и окончания нетрудоспособности обязательно для признания случая страховым.

Смерть застрахованного лица подтверждается свидетельством о смерти, выданным органом ЗАГС. Дополнительно может потребоваться медицинское заключение о причине смерти, особенно в случаях, когда выплата положена по обязательному социальному страхованию от несчастных случаев на производстве.

Потеря работы как страховой случай фиксируется постановкой на учёт в службе занятости. Обязательны: справка о среднем заработке за последние три месяца и приказ о прекращении трудового договора по соответствующему основанию.

Рождение ребёнка и установление опеки подтверждаются свидетельствами органов ЗАГС и органов опеки соответственно. Эти события влекут право на назначение пособий, при условии своевременного предоставления всех сопутствующих документов.

Заявление на назначение страхового обеспечения подаётся в территориальный орган Фонда социального страхования либо в электронном виде через портал «Госуслуги». Срок подачи документов строго ограничен: например, заявление о пособии по временной нетрудоспособности должно быть подано не позднее шести месяцев со дня закрытия больничного листа.

Факт наступления страхового случая считается установленным только после проверки подлинности и достаточности представленных документов. Решение принимается уполномоченным органом в течение 10 календарных дней со дня приёма заявления и полного комплекта подтверждающих материалов.

Влияние страхового риска на объем и порядок выплат

Объем выплат напрямую зависит от характера и степени страхового риска, зафиксированного в договоре социального страхования. Например, при наступлении риска временной нетрудоспособности выплаты рассчитываются исходя из средней заработной платы за установленный законодательством период и коэффициентов, зависящих от продолжительности страхового стажа.

Порядок выплат определяется нормативными актами и зависит от вида страхового случая. При инвалидности учитывается группа инвалидности и подтверждающая документация, что влияет на размер и сроки компенсации. В случае смерти страхователя выплаты получают законные наследники или иждивенцы, согласно установленному порядку и документам, подтверждающим родственные отношения.

В таблице приведены основные виды социальных страховых рисков и типичные критерии, влияющие на размер выплат:

Вид страхового риска Критерии, влияющие на выплаты Особенности порядка выплат Временная нетрудоспособность Средний заработок, страховой стаж, длительность болезни Выплаты ежемесячно, с ограничением по максимальному сроку Инвалидность Группа инвалидности, медицинское заключение Единовременные и периодические выплаты в зависимости от группы Смерть Наличие иждивенцев, подтверждающие документы Единовременные выплаты наследникам, фиксированные законодательством Беременность и роды Средний заработок, стаж работы Выплаты за период отпуска по беременности и родам Рекомендуется при оформлении страхового случая внимательно проверять перечень необходимых документов и сроки их подачи, так как несоблюдение формальностей приводит к задержкам выплат или уменьшению их размера.

Кроме того, точное определение страхового риска и своевременное уведомление страховой организации позволяют оптимизировать выплаты и избежать спорных ситуаций.

Особенности классификации рисков в системе обязательного социального страхования

Классификация рисков в обязательном социальном страховании базируется на характере событий, которые могут привести к утрате трудоспособности или снижению дохода. В отличие от добровольного страхования, здесь учитываются исключительно социально значимые угрозы, регламентируемые законодательством.

Риски подразделяются на категории в зависимости от природы и обстоятельств наступления страхового случая: временная нетрудоспособность, потеря кормильца, инвалидность, старость, материнство. Каждая категория предполагает специфические условия и порядок выплат, что требует точного разграничения для эффективного администрирования.

Классификация также учитывает социально-правовые аспекты, включая статус застрахованного лица и характер работы, что влияет на объем и виды страховых выплат. Например, риски, связанные с профессиональными заболеваниями и несчастными случаями на производстве, выделены отдельно с повышенными гарантиями.

Для практического применения необходимо придерживаться нормативных актов, таких как Федеральный закон № 125-ФЗ, регламентирующий перечень социальных рисков и их классификацию. Четкое разделение рисков обеспечивает прозрачность и предсказуемость системы, снижая вероятность злоупотреблений и ошибок при назначении выплат.

Рекомендуется регулярно обновлять классификационные критерии с учетом изменений в социально-экономической ситуации и законодательства, а также развивать системы мониторинга для выявления новых видов рисков и адаптации страховых продуктов.

Роль работодателя в управлении социальными страховыми рисками работников

Работодатель несет прямую ответственность за минимизацию социальных страховых рисков через организацию безопасных условий труда и соблюдение норм законодательства. В первую очередь, необходимо регулярно проводить оценку профессиональных рисков и внедрять меры по их устранению, что снижает вероятность наступления страхового случая.

Обязательное страхование работников от несчастных случаев на производстве и профессиональных заболеваний требует от работодателя не только уплаты страховых взносов, но и активного взаимодействия с фондами социального страхования для своевременного оформления страховых случаев и выплаты компенсаций.

Для повышения эффективности управления рисками важно внедрять программы профилактики и контроля здоровья сотрудников, включая медицинские осмотры, обучение по технике безопасности и мониторинг факторов риска. Такой комплексный подход снижает вероятность производственных травм и заболеваний, уменьшая страховые выплаты и связанные издержки.

Рекомендуется: разрабатывать внутренние политики по охране труда с учетом отраслевых стандартов, организовывать обучение работников и ответственных лиц, а также систематически анализировать причины страховых случаев для корректировки мер профилактики.

Техническое оснащение рабочих мест средствами защиты и использование современных технологий позволяет минимизировать воздействие опасных факторов, что является ключевым элементом в управлении социальными страховыми рисками.

Работодатель должен обеспечить прозрачность документооборота по страховым случаям, своевременно предоставлять сведения в органы социального страхования и активно участвовать в реабилитации пострадавших работников, способствуя их возвращению к труду.

Связь социального страхового риска с медицинскими и демографическими показателями

Социальный страховой риск напрямую коррелирует с ключевыми медицинскими и демографическими показателями населения. Демографические данные, такие как возрастная структура, уровень рождаемости и смертности, влияют на вероятность наступления страховых случаев, требующих социального обеспечения.

Например, старение населения повышает риск возникновения инвалидности и необходимости выплаты пенсий по возрасту, что увеличивает финансовую нагрузку на системы социального страхования. Согласно Росстату, доля лиц старше 65 лет в общей численности населения увеличилась с 13,0% в 2010 году до 15,5% в 2023 году, что соответствует росту страховых обязательств в пенсионной сфере.

Медицинские показатели, такие как распространённость хронических заболеваний, уровень смертности от неинфекционных заболеваний, а также показатели заболеваемости острыми инфекциями, влияют на объем страховых выплат по временной нетрудоспособности и страхованию от несчастных случаев.

- Рост числа хронических заболеваний, например диабета и сердечно-сосудистых патологий, увеличивает продолжительность временной нетрудоспособности и вероятность инвалидизации.

- Уровень материнской и детской смертности влияет на страховые случаи, связанные с выплатами пособий по беременности и родам.

- Показатели заболеваемости инфекционными болезнями влияют на краткосрочные социальные страховые риски и требуют адаптации страховых механизмов.

Для снижения рисков социального страхования необходимо интегрировать данные медицинской статистики и демографических исследований в процесс прогнозирования и формирования страховых резервов. Рекомендуется:

- Использовать регулярный мониторинг демографических трендов для корректировки страховых тарифов и страховых лимитов.

- Анализировать динамику распространённости заболеваний с целью адаптации программ социального страхования и профилактических мероприятий.

- Внедрять комплексные модели риска, учитывающие взаимосвязь медицинских и демографических факторов, для повышения точности оценки страховых обязательств.

Таким образом, тесная связь социального страхового риска с медицинскими и демографическими показателями требует системного подхода к управлению рисками и постоянного обновления методик оценки и планирования страховой деятельности.

Как учитывать социальные страховые риски при разработке социальных программ

Для эффективного включения социальных страховых рисков в социальные программы необходимо сначала провести детальный анализ актуальных рисков в целевой группе. Это включает оценку демографических характеристик, распространенности заболеваний, уровня занятости и факторов, влияющих на уязвимость населения.

Следующим этапом является формирование механизмов страхового покрытия, которые должны быть адаптированы под конкретные риски: временная нетрудоспособность, инвалидность, потеря кормильца и др. Для этого важно определить критерии и границы страховых случаев, исходя из статистических данных и правовых норм.

Обязательным элементом является разработка финансового обеспечения программ с учетом вероятности наступления страховых случаев и средней величины выплат. Прогнозные модели, основанные на актуальных медицинских и демографических данных, позволяют оптимизировать бюджет и минимизировать дефицит.

Важна интеграция мониторинга и оценки эффективности программ с фокусом на динамику страховых рисков. Регулярный сбор данных и анализ позволяют своевременно корректировать условия выплат, расширять или сужать перечень покрываемых рисков.

Также необходимо предусмотреть меры профилактики и реабилитации, снижающие частоту и тяжесть страховых случаев. Включение этих элементов уменьшает общую нагрузку на страховую систему и повышает устойчивость социальных программ.

При проектировании следует учитывать особенности законодательной базы и обеспечивать юридическую защиту прав участников программ, а также прозрачность процедуры признания страховых случаев.

Вопрос-ответ:

Что такое социальный страховой риск и почему его выделяют отдельно от других рисков?

Социальный страховой риск — это вероятность возникновения событий, связанных с утратой трудоспособности, временной нетрудоспособностью, инвалидностью, старостью, потерей кормильца и другими обстоятельствами, влияющими на уровень жизни граждан. Его выделяют отдельно, поскольку эти риски напрямую связаны с социальной защитой населения и требуют специальных механизмов компенсации, которые обеспечивают стабильность и поддержку людям в критические моменты жизни.

Какие категории населения чаще всего подвергаются воздействию социальных страховых рисков?

Наиболее подвержены социальным рискам работники, особенно в сферах с повышенной опасностью труда, люди пожилого возраста, а также семьи с низким доходом. Кроме того, риски актуальны для граждан с хроническими заболеваниями и инвалидностью, поскольку такие состояния увеличивают вероятность временной или постоянной утраты трудоспособности.

Каким образом учет социального страхового риска влияет на формирование социальной политики государства?

Учет социальных страховых рисков помогает государству правильно определить приоритеты и распределить ресурсы, направляя помощь именно тем категориям населения, которые в ней нуждаются. Это способствует повышению устойчивости социальной системы, снижению уровня бедности и уменьшению социальных напряжений. При анализе данных о рисках разрабатываются программы, направленные на профилактику заболеваний, улучшение условий труда и повышение доступности социальных выплат.

Как изменяется роль страховых механизмов в связи с ростом социальных страховых рисков?

С увеличением социальных рисков возрастает значение страховых систем как инструмента защиты граждан от потерь дохода и ухудшения качества жизни. Страховые механизмы позволяют распределять финансовые нагрузки между участниками системы и обеспечивают стабильность выплат в случае наступления страхового события. Это снижает уязвимость населения и способствует социальной стабильности в обществе.