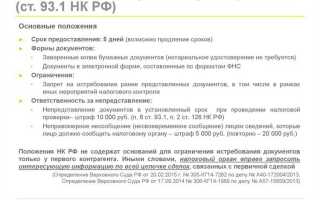

Контролируемой признаётся задолженность перед взаимозависимыми иностранными лицами, если сумма такой задолженности превышает установленный порог и одновременно выполняются условия, предусмотренные статьёй 269 Налогового кодекса РФ. В этом случае проценты по долгу могут быть переквалифицированы в дивиденды с соответствующими налоговыми последствиями.

Согласно подпункту 2 пункта 2 статьи 269 НК РФ, задолженность считается контролируемой, если: (1) кредитор и должник являются взаимозависимыми лицами; (2) задолженность превышает отношение 3:1 (для обычных налогоплательщиков) или 12,5:1 (для банков и лизинговых компаний); (3) она возникла от иностранной организации либо от российской, контролируемой иностранной. Несоблюдение этих условий может повлечь искажение налоговой базы по налогу на прибыль.

В целях налогового учёта контролируемая задолженность требует особого подхода: необходимо вести раздельный учёт процентов, определять сумму, подлежащую переквалификации, и корректировать налоговую базу. При этом процентные расходы в пределах норматива признаются, а превышение норматива рассматривается как доход, облагаемый налогом на дивиденды по ставке 15% (или по ставке, предусмотренной соглашением об избежании двойного налогообложения).

Для снижения рисков налоговых претензий рекомендуется заблаговременно анализировать структуру долговых обязательств, документально подтверждать экономическую обоснованность заимствований, а также учитывать наличие или отсутствие взаимозависимости сторон. Отдельное внимание следует уделить анализу статуса заимодавца, включая фактическое право на доход и его налоговую резиденцию.

Как определяется контролируемая задолженность по НК РФ

Контролируемая задолженность определяется на основании пункта 2 статьи 269 Налогового кодекса Российской Федерации. В первую очередь учитывается задолженность перед взаимозависимыми лицами, а также перед третьими лицами, если обязательства по таким займам обеспечены взаимозависимыми лицами либо получены за счёт средств, предоставленных ими.

Задолженность признаётся контролируемой, если сумма всех обязательств перед указанными субъектами превышает величину собственного капитала более чем в три раза, а для банков и лизинговых компаний – более чем в 12,5 раза. При этом под собственным капиталом понимается его значение по данным бухгалтерской отчётности на последнюю отчетную дату.

При расчёте учитываются все долговые обязательства в денежной форме, включая начисленные проценты, с учетом валютного пересчёта. Исключаются обязательства по операциям, прямо предусмотренным законодательством (например, по размещению средств на банковских счетах).

Если задолженность признаётся контролируемой, проценты по ней могут быть переквалифицированы в дивиденды и, соответственно, облагаться налогом по правилам, предусмотренным для доходов от участия в капитале. Такой подход применяется только в случае, если получателем процентов является иностранное лицо, и между сторонами сделки существует контроль или структура финансирования отвечает признакам взаимозависимости.

Рекомендуется документально подтверждать источники финансирования, условия сделок и структуру собственников, чтобы при проверке доказать отсутствие контролируемой задолженности либо обосновать её рыночный характер.

Критерии взаимозависимости и иностранного кредитора

Взаимозависимость между заемщиком и иностранным кредитором определяется по правилам статьи 105.1 Налогового кодекса РФ. Основным критерием служит владение более чем 25% голосующих акций, долей участия или прав на имущество одной стороны другой, напрямую или через цепочку связанных лиц.

Кроме владения, взаимозависимость признается при наличии возможности оказывать существенное влияние на деятельность или решения контрагента, в том числе через участие в органах управления, соглашения или иные фактические обстоятельства.

Иностранный кредитор признается взаимозависимым, если контролируется тем же лицом, что и российский заемщик. Это распространяется на случаи, когда обе стороны входят в одну группу компаний или подчинены единому контролирующему лицу.

Для подтверждения взаимозависимости важно иметь документы, отражающие структуру владения и контроль, а также анализ финансовых и управленческих связей между сторонами.

Рекомендуется проводить проверку взаимозависимости до заключения кредитного договора, чтобы минимизировать риск признания задолженности контролируемой и последующих налоговых последствий.

Особое внимание следует уделять структурам с участием офшорных компаний и номинальных держателей долей, поскольку налоговые органы склонны анализировать фактических бенефициаров и экономическую суть отношений.

Особенности налогообложения процентов по контролируемой задолженности

Величина процентов подлежит ограничению лимитом, установленным законом. Максимальная ставка процентов, учитываемая для целей налогообложения, не может превышать 12% годовых, если иное не предусмотрено международными соглашениями или внутренними нормативами.

Для определения величины процентов, подлежащих учёту, необходимо учитывать следующие аспекты:

- Дата возникновения контролируемой задолженности;

- Сроки и условия возврата займа;

- Фактический размер уплаченных или начисленных процентов;

- Наличие договора займа и его рыночные условия.

Если проценты превышают установленный лимит, превышающая часть не признаётся для целей налогового вычета у налогоплательщика, что приводит к увеличению налоговой базы по налогу на прибыль.

Важно учитывать, что при расчёте процентов по контролируемой задолженности необходимо использовать эффективную ставку с учётом сроков и сумм платежей, а не только номинальную.

В случае если контролируемая задолженность оформлена с иностранным кредитором, налоговый агент обязан удержать и перечислить налог на доходы нерезидентов по ставке, установленной международным договором или законодательством РФ, за исключением случаев освобождения.

Указанные правила действуют вне зависимости от фактической выплаты процентов, то есть начисленные проценты подлежат налогообложению даже при их отсрочке или капитализации.

В целях оптимизации налогообложения рекомендуется проводить мониторинг соответствия условий займа рыночным, фиксировать договорные положения и обеспечивать корректное документальное оформление.

Когда задолженность перестает считаться контролируемой

Если заемщик самостоятельно погашает долг, не прибегая к реструктуризации с участием взаимозависимых лиц, и кредитор не связан с ним через долевое участие или иные формы контроля, задолженность исключается из категории контролируемой.

Контролируемость также утрачивается при выходе заемщика или кредитора из состава взаимозависимых лиц. Это происходит, например, если доля участия в уставном капитале становится менее 25% или иные показатели взаимосвязи снижаются ниже установленных порогов.

Важно учитывать срок займа. По истечении срока, на который был оформлен контролируемый заем, и при отсутствии пролонгации или иных изменений, долг прекращает признаваться контролируемым.

Если контролируемая задолженность полностью погашена, соответствующие проценты и суммы долга не подпадают под регулирование по контролируемым займам. Для корректного учета следует вести документацию, подтверждающую фактическое исполнение обязательств.

При изменении условий займа в сторону устранения взаимозависимости, например, передаче долга третьему лицу, не связанному с кредитором или заемщиком, задолженность также теряет статус контролируемой.

Рекомендуется регулярно проводить проверку статуса взаимоотношений между контрагентами и фиксировать изменения, чтобы избежать неправильного применения налоговых норм, связанных с контролируемой задолженностью.

Документальное обоснование и учет контролируемой задолженности

Все финансовые операции по контролируемой задолженности должны фиксироваться в бухгалтерском учете с отдельным выделением таких обязательств. Рекомендуется вести учет по каждому договору отдельно с указанием суммы задолженности, сроков, процентов и иных условий, влияющих на расчет налоговой базы.

Особое внимание уделяется обоснованию процентной ставки. Она должна соответствовать рыночным условиям или быть подтверждена независимыми источниками, чтобы избежать претензий налоговых органов о занижении или завышении расходов по займам.

При ведении учета следует фиксировать все изменения условий договора, а также корректировки сумм задолженности. Это позволит обеспечить прозрачность операций и упростит налоговый контроль.

Для целей налогообложения обязательна своевременная подача отчетности и представление документов, подтверждающих сделки с контролируемой задолженностью, в соответствии с требованиями законодательства. Несоблюдение этого порядка может привести к отказу в признании расходов и увеличению налоговой нагрузки.

Налоговые риски и примеры споров с налоговыми органами

Контролируемая задолженность часто становится предметом внимания налоговых органов при проверках, что связано с возможным занижением налоговой базы за счет завышения процентов по займам или необоснованного признания таких долгов.

Основные налоговые риски:

- Отказ в признании процентов по контролируемой задолженности в составе расходов из-за несоблюдения требований Налогового кодекса;

- Переквалификация сделки в выгодную для налоговой, например, признание займа как финансовой помощи;

- Завышение суммы задолженности или процентов, что приводит к доначислению налога на прибыль и пени;

- Неправильное определение взаимозависимости сторон, что может повлиять на статус контролируемой задолженности;

- Отсутствие документального подтверждения условий займа и его экономической обоснованности.

Примеры споров:

- Компания предоставила заем аффилированному лицу с процентной ставкой ниже рыночной. Налоговый орган доначислил налог, мотивируя это занижением дохода и признанием процентов внереализационными расходами.

- Налоговики квалифицировали договор займа с иностранным партнером как финансовую помощь, что повлекло отказ в учете процентов и доначисление налога.

- В споре была поставлена под сомнение взаимозависимость сторон, что изменило статус задолженности на неконтролируемую и повлияло на размер налоговых обязательств.

Рекомендации для минимизации рисков:

- Документировать все условия займа, включая процентную ставку, сроки и график платежей;

- Подтверждать рыночность условий через анализ ставок на аналогичные займы;

- Проверять взаимозависимость сторон согласно критериями Налогового кодекса;

- Хранить переписку и решения, подтверждающие экономическую целесообразность сделки;

- В случае спора обращаться к судебной практике и формировать доказательную базу для защиты позиции.

Несоблюдение этих рекомендаций часто становится причиной штрафов, доначислений и увеличения налоговой нагрузки.

Вопрос-ответ:

Что именно считается контролируемой задолженностью в налоговом учете?

Контролируемая задолженность — это долг, который возникает между взаимозависимыми лицами и подлежит особому контролю для целей налогообложения. Она включает займы, кредиты и иные финансовые обязательства, условия которых могут отличаться от рыночных. Основная задача — предотвратить занижение налоговой базы через завышение или занижение суммы процентов, а также другие трансфертные операции, влияющие на налоговые обязательства.

Какие критерии взаимозависимости учитываются при признании задолженности контролируемой?

Взаимозависимость устанавливается по разным признакам: доля участия в капитале, наличие права влиять на решения компании, близкие родственники, а также совместное ведение бизнеса. Если кредитор и должник связаны таким образом, задолженность между ними подпадает под контроль налоговых органов и подлежит особым правилам учета и раскрытия.

Каким образом регулируются проценты по контролируемой задолженности и какие ограничения действуют?

Проценты по контролируемой задолженности должны соответствовать рыночным условиям. Если ставка превышает установленный лимит или значительно отличается от среднерыночной, налоговые органы могут корректировать налоговую базу, уменьшая расходы на уплату процентов. Также применяются ограничения на вычет процентов, которые зависят от размера и условий займа, сроков и целей использования средств.

Как правильно документировать контролируемую задолженность для налоговых проверок?

Документы должны подтверждать экономическую обоснованность сделки, наличие взаимозависимости, рыночность условий и соответствие сумм. К ним относятся договоры займа или кредита, графики погашения, расчет процентных ставок, переписка между сторонами и подтверждающие рыночные данные. Отсутствие полного комплекта документов может привести к отказу в учете расходов или начислению дополнительных налогов.

В каких случаях задолженность перестает считаться контролируемой с налоговой точки зрения?

Задолженность перестает признаваться контролируемой, если отношения между сторонами утрачивают признаки взаимозависимости или если заемные условия приводятся к уровню, сопоставимому с рыночными. Также долг может выйти из-под контроля, если изменяется структура собственности, и кредитор становится независимым. Важно правильно фиксировать изменения в документах и учитывать их при составлении налоговой отчетности.