Финансовый контроль в Российской Федерации представляет собой систему мероприятий, направленных на обеспечение эффективности использования государственных финансов, предотвращение и выявление финансовых нарушений. Важнейшую роль в этой системе играют органы, отвечающие за мониторинг, анализ и контроль финансовых потоков в стране. Эти органы обеспечивают законность, целесообразность и экономическую обоснованность финансовых решений, принимаемых государственными структурами.

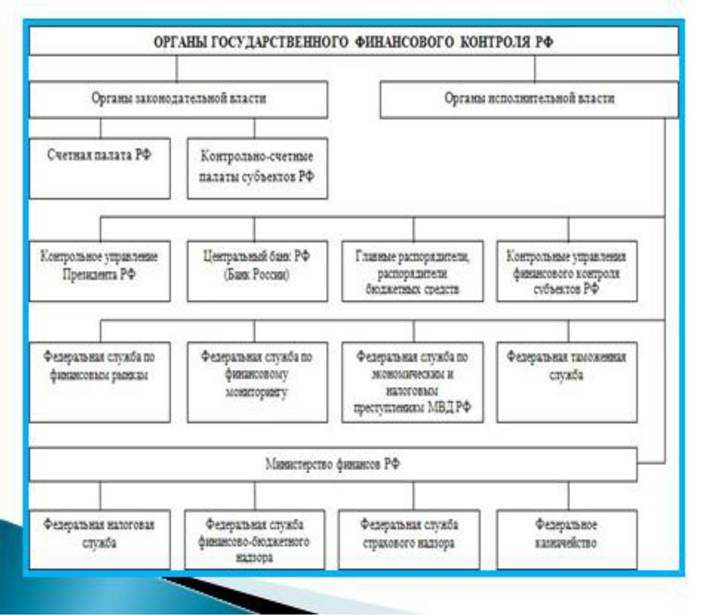

Одним из центральных органов, осуществляющих финансовый контроль, является Счетная палата Российской Федерации, которая занимается проверкой исполнения федерального бюджета и других финансовых обязательств государства. Она проводит аудиты, анализирует эффективность расходования бюджетных средств, а также выявляет и предотвращает финансовые нарушения в государственных и муниципальных учреждениях.

Принципы финансового контроля в России включают законность, открытость, объективность и независимость. Эти принципы обеспечивают максимальную прозрачность деятельности контролирующих органов и минимизируют возможность манипуляций с финансовыми данными. Важно отметить, что органы финансового контроля должны действовать на основе четких критериев и стандартов, что позволяет обеспечить высокую степень доверия со стороны общества к результатам их работы.

Финансовые органы на всех уровнях (федеральном, региональном и местном) должны взаимодействовать с другими структурами, такими как прокуратура, органы внутреннего аудита и различные правоохранительные органы, что позволяет оперативно реагировать на выявленные нарушения. Совместная работа этих органов обеспечивает комплексный подход к решению проблем в области финансового контроля.

Роль Счетной палаты России в финансовом контроле

Согласно Конституции РФ и Федеральному закону «О Счетной палате Российской Федерации», Счетная палата осуществляет контроль за финансовыми потоками, которые проходят через федеральный бюджет. Особое внимание уделяется проверке всех федеральных государственных расходов, проверке отчетности органов власти, а также выявлению случаев злоупотреблений или хищений.

Одним из важнейших инструментов работы Счетной палаты является аудит. Эта деятельность позволяет выявлять как финансовые нарушения, так и недостатки в процессе планирования и реализации бюджетных программ. Результаты аудита Счетная палата представляет в Федеральное собрание, что усиливает контроль со стороны парламента.

Счетная палата также осуществляет проверку эффективности государственного управления. В рамках этих проверок оценивается, насколько эффективно используются ресурсы для достижения государственных целей. Основные направления включают проверку использования бюджетных средств в социальной сфере, науке, обороне, здравоохранении и других важных областях.

Для повышения эффективности работы Счетной палаты в последние годы внедрены новые методы мониторинга и анализа. Среди них – применение современных информационных технологий для сбора данных и их обработки, что позволяет ускорить выявление финансовых нарушений и более оперативно реагировать на возникающие проблемы.

Работа Счетной палаты имеет практическую значимость не только для выявления нарушений, но и для совершенствования финансовых процессов. Ведущая роль этого органа заключается в формировании механизма отчетности и оценки деятельности всех участников бюджетного процесса.

Функции Федеральной налоговой службы при осуществлении финансового контроля

Основной функцией ФНС является проведение налоговых проверок. Это включает в себя как плановые, так и внеплановые проверки налоговых деклараций, отчетности и иных документов, которые подают налогоплательщики. В рамках этих проверок ФНС оценивает правильность расчета налоговых обязательств, выявляет недоимки и штрафы за нарушения законодательства.

Кроме того, ФНС занимается анализом налоговых рисков. В рамках этой функции налоговая служба выявляет и оценивает потенциально опасные для бюджета страны ситуации, такие как уклонение от уплаты налогов, схемы оптимизации налогов и другие финансовые нарушения. На основе полученных данных служба вырабатывает меры для минимизации этих рисков.

ФНС активно взаимодействует с другими органами финансового контроля, включая Счетную палату и правоохранительные органы. Это взаимодействие необходимо для выявления схем налоговых преступлений, включая уклонение от уплаты налогов, отмывание доходов и коррупционные схемы, которые могут наносить ущерб экономике государства.

Одной из задач ФНС является содействие в борьбе с налоговыми правонарушениями через регулярное обновление законодательства и разработку новых методов контроля. В последние годы активно используются электронные системы и сервисы для улучшения налогового администрирования. Система «Личный кабинет налогоплательщика» позволяет снизить административные барьеры, ускорить процесс подачи отчетности и повысить прозрачность взаимодействия с налоговыми органами.

ФНС также активно работает с налогоплательщиками для повышения их налоговой культуры. Проводятся разъяснительные кампании, разрабатываются образовательные материалы для бизнеса и граждан. Это способствует повышению добровольной уплаты налогов и укреплению доверия к налоговой системе.

Кроме того, ФНС участвует в мониторинге расходования бюджетных средств и контроле за целевым использованием субсидий. Это включает проверки финансовых отчетов государственных и муниципальных органов, а также контроль за расходованием федеральных и региональных средств. Работая в этих областях, ФНС обеспечивает прозрачность государственных расходов и предотвращает их нецелевое использование.

Таким образом, функции Федеральной налоговой службы России охватывают полный цикл финансового контроля: от проведения проверок и анализа налоговых рисков до взаимодействия с другими государственными органами и внедрения новых технологий в сферу налогообложения. Эти меры направлены на повышение финансовой дисциплины, снижение рисков для бюджета и укрепление экономики страны.

Права и обязанности Министерства финансов РФ в сфере контроля

Министерство финансов Российской Федерации играет ключевую роль в осуществлении государственного финансового контроля. Оно отвечает за разработку и реализацию финансовой политики, а также за контроль за расходованием бюджетных средств. В рамках своей деятельности министерство выполняет несколько ключевых функций, связанных с контролем за соблюдением законодательства в сфере финансов.

Права Министерства финансов в сфере контроля включают в себя право:

- осуществлять контроль за выполнением федерального бюджета и расходованием бюджетных средств;

- проводить проверки правильности и законности расходования государственных средств;

- анализировать деятельность федеральных государственных органов, государственных корпораций, а также организаций, получающих финансирование из бюджета;

- инициировать изменения в законодательство, направленные на улучшение финансового контроля;

- предоставлять рекомендации по улучшению финансовой отчетности и управления государственными средствами.

Обязанности Министерства финансов включают:

- контроль за соответствием расходования средств утвержденным финансовым планам;

- проверку соблюдения норм бюджетного законодательства и нормативных актов;

- разработку и внедрение механизмов контроля, направленных на предотвращение финансовых нарушений;

- проведение регулярных аудитов и ревизий для оценки эффективности использования бюджетных средств;

- сбор, обработку и анализ финансовой информации, необходимой для составления отчетности о состоянии бюджета и финансов.

Для обеспечения эффективности финансового контроля Министерство финансов активно взаимодействует с другими государственными органами, такими как Счетная палата РФ, а также с федеральными, региональными и муниципальными учреждениями. Важной частью деятельности министерства является разработка и внедрение предложений по улучшению систем мониторинга и контроля за использованием бюджетных средств.

В случае выявления нарушений, Министерство финансов может инициировать проведение дополнительных проверок, а также обращаться в правоохранительные органы для принятия мер в соответствии с законодательством. Оно также может разработать рекомендации для организаций по устранению выявленных нарушений и минимизации рисков финансовых злоупотреблений.

Как осуществляются проверки государственных закупок и контрактов

Проверки государственных закупок и контрактов проводятся в соответствии с Федеральным законом № 44-ФЗ и нормативными актами контролирующих органов. Основная цель – обеспечить законность, прозрачность и эффективность расходования бюджетных средств.

Процесс проверки включает несколько ключевых этапов:

- Подготовительный этап:

- Определение объекта и объема проверки;

- Анализ документации, включая конкурсную документацию, договоры, акты выполненных работ;

- Формирование программы проверки с указанием сроков и ответственных лиц.

- Проведение проверки:

- Сверка фактических данных с заявленными в конкурсной документации и контрактах;

- Анализ соблюдения процедур размещения заказов и критериев отбора поставщиков;

- Проверка соответствия цен, объемов и качества поставляемых товаров, работ или услуг;

- Выявление случаев нарушения законодательства, включая конфликты интересов, завышение цен, необоснованные изменения условий контрактов;

- Оценка полноты и своевременности документооборота.

- Подготовка и оформление результатов:

- Фиксация выявленных нарушений с указанием нарушенных норм законодательства;

- Рекомендации по устранению нарушений и предотвращению подобных случаев в будущем.

- Контроль исполнения рекомендаций:

- Мониторинг устранения выявленных нарушений;

- При необходимости – инициирование административных или уголовных дел;

- Обеспечение публичности результатов проверок через официальные отчеты.

Проверки могут инициироваться различными органами, включая:

- Счетную палату Российской Федерации;

- Министерство финансов РФ;

- Федеральную антимонопольную службу;

- Ведомственные контрольные службы;

- Прокуратуру.

Для повышения эффективности контроля рекомендуется:

- Использовать электронные системы закупок с встроенными алгоритмами анализа рисков;

- Регулярно проводить внутренние аудиты в организациях-заказчиках;

- Обеспечивать прозрачность данных и доступ общественности к информации о закупках;

- Внедрять практики независимого экспертного анализа контрактов;

- Обучать сотрудников методам выявления и предотвращения нарушений.

Такой системный подход снижает риски коррупции, повышает качество исполнения государственных контрактов и способствует рациональному расходованию бюджетных средств.

Принципы работы территориальных органов финансового контроля

Территориальные органы финансового контроля реализуют свои функции на основе следующих ключевых принципов:

- Законность. Деятельность проводится строго в соответствии с федеральным законодательством и нормативными актами субъектов Российской Федерации.

- Объективность и независимость. Проверки и оценки финансово-хозяйственной деятельности осуществляются без влияния со стороны проверяемых лиц и организаций.

- Системность. Контроль охватывает все уровни бюджетных и внебюджетных средств в пределах территории, включая муниципальные образования.

- Пропорциональность. Интенсивность и глубина контроля соразмерны уровню риска и значимости объекта проверки.

- Оперативность. Реакция на выявленные нарушения происходит своевременно, с обязательным уведомлением вышестоящих органов и заинтересованных лиц.

- Публичность результатов. Итоги проверок доступны для заинтересованных структур в установленном порядке, что обеспечивает прозрачность и подотчетность.

Для обеспечения эффективности контроля территориальные органы руководствуются следующими рекомендациями:

- Регулярное обновление методических материалов в соответствии с изменениями законодательства.

- Применение риск-ориентированного подхода при планировании проверок.

- Использование современных информационных систем для анализа финансовых данных и выявления аномалий.

- Взаимодействие с правоохранительными и судебными органами при выявлении признаков правонарушений.

- Обеспечение квалифицированной подготовки сотрудников и повышение их компетенций в области финансового контроля.

Соблюдение данных принципов способствует повышению эффективности расходования бюджетных средств и снижению уровня финансовых нарушений на территории субъектов РФ.

Роль судебных органов в решении споров по финансовым вопросам

Судебные органы выступают ключевым инструментом разрешения конфликтов, возникающих в сфере финансового контроля, включая споры по налоговым обязательствам, бюджетным правонарушениям и государственным контрактам. Их деятельность регулируется нормами процессуального законодательства, а также специализированными законами, такими как Налоговый кодекс РФ и Бюджетный кодекс РФ.

Арбитражные суды рассматривают споры между организациями и государственными структурами по вопросам финансовых претензий, взыскания задолженностей и исполнения договорных обязательств. Судебная практика акцентирует внимание на необходимости доказательной базы, подтверждающей законность расходования бюджетных средств и правильность начисления налогов.

В гражданских судах разрешаются споры, связанные с финансовыми правоотношениями физических лиц, включая вопросы возврата долгов, исполнения финансовых договоров и возмещения убытков. Судьи анализируют документы, отчеты и заключения аудиторских проверок для объективной оценки финансовых обстоятельств дела.

Суды обладают правом и обязанностью контролировать соблюдение финансового законодательства, выявляя и пресекаю нарушения, что обеспечивает верховенство закона в сфере финансовых отношений. При этом судебные органы обязаны учитывать не только формальные признаки нарушения, но и экономическую целесообразность решений, что повышает качество и справедливость судебных актов.

Для эффективного решения споров судебные органы рекомендуют участникам процесса представлять полные и обоснованные материалы, включая экспертные заключения и аудиторские отчеты, что сокращает сроки рассмотрения дел и снижает риски судебных ошибок.

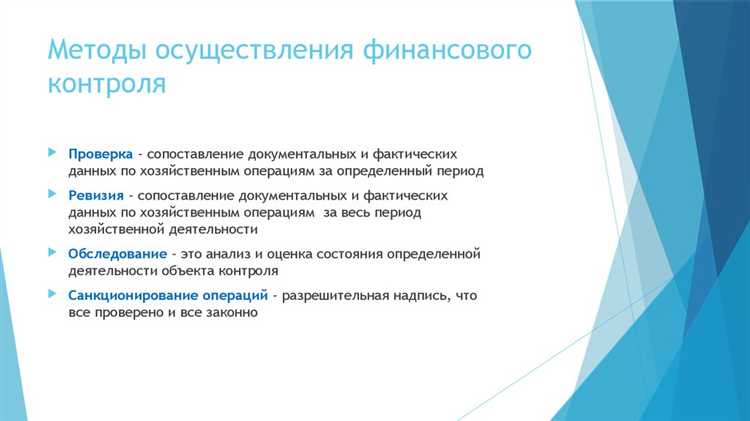

Основные методы контроля расходования бюджетных средств

Контроль расходования бюджетных средств в Российской Федерации базируется на комплексном применении методик, обеспечивающих достоверность, законность и эффективность использования финансовых ресурсов.

Первичный метод – камеральная проверка, проводимая на основе анализа отчетных документов без выхода на объекты контроля. Она позволяет выявить несоответствия в отчетности, нарушения бюджетного законодательства и экономические нарушения на ранних этапах.

Выездная проверка осуществляется непосредственно на месте использования бюджетных средств. Она предусматривает сверку фактического выполнения работ, проверку первичных документов, проведение инвентаризации и оценку соответствия расходования утвержденным планам.

Экспертно-аналитический метод включает исследование экономической целесообразности и эффективности бюджетных расходов, оценку исполнения государственных программ и целевых мероприятий с применением сравнительного анализа и моделирования финансовых показателей.

Мониторинг и анализ исполнения бюджетных обязательств в режиме реального времени с использованием специализированных информационных систем способствуют оперативному выявлению отклонений и недочетов в расходовании средств.

Метод тестирования и выборочных проверок направлен на проверку отдельных операций или групп операций для выявления системных нарушений или ошибок в управлении бюджетными средствами.

Использование контрольных процедур с применением инструментов внутреннего аудита и независимых ревизий усиливает прозрачность и объективность оценки расходования бюджета.

Для повышения качества контроля важно сочетание нескольких методов с учетом специфики объекта проверки, объемов и характера финансовых операций.

Какие изменения в законодательстве влияют на финансовый контроль

В 2023–2025 годах ключевыми изменениями, влияющими на финансовый контроль в РФ, стали корректировки в Федеральном законе № 44-ФЗ «О контрактной системе» и Федеральном законе № 8-ФЗ «О бухгалтерском учёте». Закон № 44-ФЗ расширил полномочия контролирующих органов в части мониторинга исполнения государственных контрактов, установив обязательный электронный аудит финансовых операций, что усилило прозрачность и снизило коррупционные риски.

Изменения в Федеральном законе № 8-ФЗ привели к ужесточению требований к ведению бухгалтерской документации и отчетности. В частности, введены новые стандарты признания доходов и расходов, что требует от финансовых служб более точного учета и увеличивает требования к внутреннему контролю качества данных.

С 2024 года вступили в силу поправки к Бюджетному кодексу РФ, усиливающие ответственность руководителей бюджетных организаций за нарушение бюджетной дисциплины. Это предусматривает не только административные санкции, но и уголовную ответственность за необоснованное расходование бюджетных средств.

Также значимым является внедрение норм Федерального закона № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», регламентирующих более прозрачные процедуры проверки и требования к документальному подтверждению финансовых операций. Это повышает качество контроля и снижает возможность субъективных решений проверяющих органов.

Рекомендуется организациям заранее адаптировать внутренние регламенты к новым требованиям, усилить автоматизацию контроля и уделять внимание повышению квалификации сотрудников финансовых служб для соблюдения изменяющегося законодательства и снижения рисков нарушений.

| Законодательный акт | Основные изменения | Влияние на финансовый контроль |

|---|---|---|

| ФЗ № 44-ФЗ (2023) | Обязательный электронный аудит государственных контрактов | Усиление прозрачности и снижение коррупционных рисков |

| ФЗ № 8-ФЗ (2024) | Новые стандарты бухгалтерского учета доходов и расходов | Повышение точности учета и требований к внутреннему контролю |

| Бюджетный кодекс РФ (поправки 2024) | Ужесточение ответственности за нарушение бюджетной дисциплины | Рост ответственности руководителей бюджетных организаций |

| ФЗ № 294-ФЗ (2024) | Регламентация процедур контроля и документального подтверждения | Повышение качества и прозрачности проверок |

Вопрос-ответ:

Какие государственные структуры в России осуществляют финансовый контроль?

Финансовый контроль в России реализуют несколько ключевых органов. Главную роль играет Счётная палата Российской Федерации, которая проверяет использование федеральных средств и эффективность исполнения бюджета. Также значительную функцию выполняет Федеральная налоговая служба, контролирующая налоговые поступления и соблюдение налогового законодательства. Министерство финансов РФ координирует контрольные мероприятия на уровне государственных органов. Кроме того, территориальные органы финансового контроля осуществляют проверки на местах, включая региональные и муниципальные структуры.

Какие принципы лежат в основе организации финансового контроля в РФ?

Финансовый контроль в России строится на принципах законности, прозрачности, системности и ответственности. Законность означает строгое соблюдение нормативных актов при проведении проверок. Прозрачность предполагает открытость результатов контроля и доступ к информации для заинтересованных лиц. Системность требует комплексного подхода, охватывающего все уровни бюджетной системы. Ответственность касается как контролирующих органов, так и проверяемых субъектов, что обеспечивает соблюдение финансовой дисциплины и предотвращает нарушения.

Каким образом контролируется расходование бюджетных средств на федеральном уровне?

Расходование бюджетных средств контролируется через проведение аудитов и проверок Счётной палатой РФ и Министерством финансов. Эти проверки охватывают законность, целевое использование и экономность расходования. Контролирующие органы анализируют документацию, проводят инспекции на местах и выдают предписания по устранению выявленных нарушений. Дополнительно устанавливаются механизмы мониторинга исполнения бюджета, включая регулярное предоставление отчётности ответственными организациями.

Как взаимодействуют федеральные и региональные органы финансового контроля?

Федеральные и региональные органы финансового контроля взаимодействуют посредством обмена информацией и координации контрольных мероприятий. Региональные структуры проверяют исполнение бюджета и финансовую дисциплину на местах, при этом они руководствуются федеральными нормативными актами и методическими рекомендациями. В случае выявления серьёзных нарушений информация передаётся в федеральные органы для принятия мер. Это взаимодействие способствует единообразию контроля и предупреждению финансовых злоупотреблений на всех уровнях.

Какие изменения в законодательстве в последнее время влияют на методы финансового контроля?

В последние годы законодательство в сфере финансового контроля было дополнено нормами, усиливающими ответственность за нарушения бюджетной дисциплины и вводящими новые механизмы аудита. Введены требования по более строгому учёту и мониторингу государственных контрактов, а также автоматизации процессов проверки. Законодательные новшества способствуют повышению прозрачности расходования средств и увеличению оперативности выявления нарушений. Кроме того, усилены санкции за коррупционные действия, связанные с финансовыми ресурсами.

Какие основные органы участвуют в финансовом контроле в Российской Федерации и каковы их функции?

В системе финансового контроля России ключевую роль играют несколько государственных структур. Во-первых, это Счётная палата, которая проверяет законность и целесообразность использования государственных средств, а также оценивает эффективность бюджетного процесса. Во-вторых, Федеральная налоговая служба отвечает за контроль над уплатой налогов и соблюдением налогового законодательства. Кроме того, Министерство финансов контролирует распределение и расходование бюджетных средств. На региональном и муниципальном уровнях подобные функции выполняют территориальные органы финансового контроля, которые следят за соблюдением финансовой дисциплины на местах. Все эти органы действуют в рамках законодательства, осуществляя плановые и внеплановые проверки, анализируя финансовую документацию и выявляя нарушения для принятия мер реагирования.