Контроль кассовой дисциплины в 2023 году осуществляют сразу несколько структур, среди которых ключевую роль играет Федеральная налоговая служба (ФНС). В рамках проверок ФНС анализирует соблюдение порядка ведения кассовых операций, правильность оформления приходных и расходных ордеров, а также лимитов остатка наличных средств. Нарушения фиксируются с использованием данных онлайн-ККТ, поступающих в режиме реального времени.

Банк России также участвует в контроле, устанавливая нормативную базу и обязательные требования к ведению кассовых операций. Например, именно Банк России утверждает правила хранения наличных, лимит кассы и порядок учета. Коммерческие банки обязаны проверять соблюдение этих требований у своих клиентов, особенно при крупных оборотах наличности.

Кроме налоговой и банковской системы, проверку кассовой дисциплины проводят и внутренние службы организаций: бухгалтерия, служба внутреннего контроля и аудиторы. В крупных компаниях проводятся регулярные внутренние ревизии, с обязательной сверкой кассовых документов и остатков. В малом бизнесе контроль чаще носит выборочный характер, что повышает риск штрафов при проверке со стороны ФНС.

На практике рекомендуется вести ежедневную кассовую книгу, своевременно оформлять первичные документы и не превышать лимит кассы, установленный руководителем организации. При использовании онлайн-ККТ важно следить за корректностью передачи фискальных данных и хранением чеков, так как эти сведения служат основанием для контрольных мероприятий.

Какие органы проводят проверки кассовой дисциплины в 2023 году

В 2023 году основными контролирующими органами по вопросам соблюдения кассовой дисциплины остаются Федеральная налоговая служба (ФНС) и Трудовая инспекция, а также в отдельных случаях Прокуратура и Росфинмониторинг.

ФНС России проводит плановые и внеплановые проверки, включая контроль за соблюдением лимита остатка наличных, порядком приема и выдачи денежных средств, оформлением кассовых документов. В случае выявления нарушений налагаются административные штрафы согласно статье 15.1 КоАП РФ. В 2023 году активизировались мероприятия по автоматическому сопоставлению данных из онлайн-касс с отчетностью, представленной в налоговые органы.

Государственная инспекция труда контролирует, как осуществляется выдача заработной платы, авансов и иных выплат наличными средствами. В случае расчетов вне установленных сроков или без кассового оформления, к работодателю могут быть применены меры дисциплинарного и административного характера.

Прокуратура вправе инициировать проверку кассовой дисциплины по обращениям граждан и на основании информации, полученной от других ведомств. Основанием могут быть факты систематических нарушений порядка ведения кассовых операций или подозрение в незаконном обналичивании.

Росфинмониторинг участвует в проверках в случае подозрений на финансирование терроризма, отмывание доходов или крупные финансовые нарушения. Он запрашивает данные о движении наличных средств и контролирует исполнение требований по внутреннему контролю организаций.

Для снижения риска проверок рекомендуется регулярно обновлять внутренние приказы по кассовым операциям, контролировать лимиты остатка наличных, хранить все кассовые документы не менее пяти лет и своевременно фиксировать операции с использованием онлайн-ККТ.

Полномочия налоговой инспекции при контроле кассовых операций

Налоговая инспекция обладает правом проводить как плановые, так и внеплановые проверки соблюдения кассовой дисциплины. Основанием для таких мероприятий служат данные налоговой отчетности, сигналы от банков о превышении лимитов расчетов наличными, а также информация от других государственных органов.

Инспекторы вправе запрашивать первичные кассовые документы: кассовую книгу, приходные и расходные ордера, отчёты кассира, а также журналы кассира-операциониста при использовании ККТ. Особое внимание уделяется наличию лимита остатка наличных средств в кассе и соблюдению сроков сдачи выручки в банк.

В рамках проверки налоговая служба имеет право проводить выездные мероприятия с осмотром кассового помещения и описью наличных денежных средств. При выявлении нарушений, предусмотренных статьёй 15.1 КоАП РФ, может быть наложен штраф: на должностных лиц – от 4 000 до 5 000 рублей, на юридических лиц – от 40 000 до 50 000 рублей.

Также инспекторы контролируют применение контрольно-кассовой техники в соответствии с требованиями Федерального закона № 54-ФЗ. При отсутствии ККТ либо её неисправности без надлежащего оформления допускается административная ответственность по статье 14.5 КоАП РФ.

Для минимизации рисков компаниям рекомендуется проводить внутренние аудиты кассовой дисциплины, назначать ответственных за ведение кассовых операций и обеспечивать регулярное обучение персонала изменениям в законодательстве.

Роль прокуратуры в выявлении нарушений кассовой дисциплины

Прокуратура участвует в контроле за соблюдением кассовой дисциплины через механизм надзора за исполнением законодательства, предусмотренный статьёй 21 Федерального закона от 17.01.1992 № 2202-1 «О прокуратуре Российской Федерации».

Одной из задач надзорной деятельности является выявление системных нарушений правил ведения кассовых операций, включая несоблюдение лимита остатка наличных, отсутствие приходных и расходных ордеров, а также нецелевое расходование наличности. Проверки могут проводиться как по собственной инициативе прокуратуры, так и по обращениям граждан, организаций или по информации, поступившей от налоговых органов, МВД или Центрального банка.

На практике прокуроры активно используют данные из Единой государственной информационной системы (ЕГИС СФР), налоговой отчетности и результатов проверок других ведомств. Если выявлены факты правонарушений, прокуратура вносит представления об устранении нарушений, выносит предостережения или инициирует возбуждение дел об административных правонарушениях по статье 15.1 КоАП РФ. В случае неоднократных нарушений возможна передача материалов в суд или следственные органы.

Рекомендации для организаций: регулярно проводить внутренний аудит кассовых операций, фиксировать все движения денежных средств в первичных документах, соблюдать лимиты хранения наличности, утвержденные банком, и обеспечивать подготовку работников к проверкам с учётом требований налогового и финансового законодательства.

Игнорирование требований прокуратуры при выявленных нарушениях может повлечь за собой как административную, так и дисциплинарную ответственность для руководства организации.

Механизмы контроля со стороны Центробанка при работе с наличными

Центробанк регулярно проверяет исполнение требований к хранению, пересчету, учету и инкассации наличности в банках. Контроль осуществляется как в ходе плановых проверок, так и при рассмотрении жалоб или данных от других надзорных органов, включая Федеральную налоговую службу.

Анализ объемов выдачи и поступления наличных денежных средств позволяет выявлять аномалии в денежном обращении, например, избыточную выдачу наличных в отдельных регионах или секторах. Такая информация используется для оценки рисков нецелевого использования средств и возможного ухода от налогов.

В 2023 году особое внимание уделяется соблюдению лимитов остатка наличных в кассах и ограничений на расчеты наличными. Банк России взаимодействует с ФНС и Росфинмониторингом, обеспечивая межведомственный обмен данными о подозрительных операциях, превышающих установленные пороги, или свидетельствующих о возможном дроблении платежей.

Для повышения прозрачности расчетов Центробанк внедряет цифровые инструменты контроля, включая автоматический обмен сведениями о движении средств между банками. Эти данные позволяют отслеживать кассовые разрывы, подозрительные транзакции и резкое изменение кассовых остатков, указывающее на возможные нарушения дисциплины.

Организации, нарушающие установленные требования, могут быть привлечены к ответственности через систему банковского надзора. Банк России вправе выносить предписания, применять меры воздействия к кредитным организациям, которые не обеспечивают контроль за наличными операциями своих клиентов.

Какую ответственность несёт бухгалтер за нарушение кассовой дисциплины

Бухгалтер, отвечающий за ведение кассовых операций, несёт персональную ответственность за соблюдение кассовой дисциплины. В случае нарушений к нему могут быть применены административные и дисциплинарные меры, а при наличии ущерба – материальная ответственность.

По статье 15.1 КоАП РФ, за нарушение порядка ведения кассовых операций предусмотрен штраф: для должностных лиц – от 4 000 до 5 000 рублей. При повторном нарушении возможна проверка со стороны налоговой инспекции и ужесточение контроля за деятельностью организации.

Если бухгалтер допустил превышение лимита наличности в кассе или необоснованную выдачу денежных средств, это может повлечь применение статьи 15.11 КоАП РФ – «Грубое нарушение правил ведения бухгалтерского учета». Санкция предусматривает штраф от 5 000 до 10 000 рублей. При повторном нарушении – до 20 000 рублей или дисквалификация сроком до двух лет.

Кроме административной ответственности, в случае причинения ущерба работодателю бухгалтер несёт материальную ответственность по статье 243 ТК РФ. Это возможно при наличии прямого действительного ущерба и доказанности вины работника.

Рекомендуется вести внутренние регламенты работы с наличными, назначать ответственного за кассовую дисциплину приказом, а также регулярно проходить обучение по изменениям в законодательстве. Ведение кассовой книги, соблюдение лимитов и сроков сдачи выручки – ключевые элементы снижения рисков для бухгалтера.

Какие документы проверяются при контрольных мероприятиях

Контрольные мероприятия по кассовой дисциплине включают проверку следующих ключевых документов:

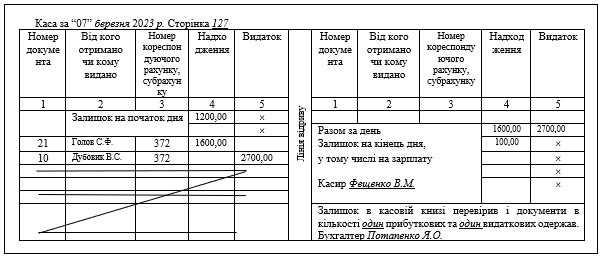

- Кассовая книга – основной регистр учета наличных денежных средств, где фиксируются приходные и расходные операции.

- Приходные и расходные кассовые ордера (КО-1 и КО-2) – документы, подтверждающие операции поступления и выдачи наличных.

- Акты инвентаризации кассы – отчеты о фактическом наличии денежных средств с указанием расхождений.

- Кассовые чеки и другие подтверждающие документы по операциям с наличными, включая платежные поручения, если кассовые операции связаны с банковскими переводами.

- Отчеты кассира – ежедневные и периодические отчеты о выполнении кассовых операций и состоянии кассы.

- Платежные документы по выдаче подотчетных сумм, подтверждающие целевое использование денежных средств.

- Документы, регламентирующие лимиты кассы и порядок работы с наличными – внутренние инструкции, приказы, положения.

- Журнал учета кассовых операций при применении контрольно-кассовой техники (ККТ), включая фискальные накопители и отчеты с них.

Рекомендуется обеспечить своевременное оформление и сохранение всех перечисленных документов, поскольку их отсутствие или ошибки становятся основанием для привлечения к ответственности и штрафов.

При подготовке к проверке полезно проверить соответствие записей кассовой книги и ордеров фактическому наличию наличных в кассе, а также правильность оформления актов инвентаризации.

Основания для внеплановой проверки кассовой дисциплины

Внеплановая проверка кассовой дисциплины проводится при выявлении нарушений, указывающих на риски неправомерных операций с наличными денежными средствами.

К таким основаниям относятся: несоответствие остатков в кассовой книге и фактического наличия наличных, нарушения правил ведения кассовой документации, неоднократные задержки сдачи выручки в банк, превышение лимита остатка наличных в кассе.

Также поводом служит поступление информации из контролирующих органов, жалоб клиентов или сотрудников о возможных нарушениях, а также результаты предыдущих проверок с выявленными нарушениями, не устранёнными в установленные сроки.

Дополнительным основанием для внеплановой проверки является выявление сомнительных операций при анализе банковских выписок и кассовых документов, а также несоответствие данных по учёту и отчётности.

При проведении проверки проверяющие руководствуются статьями 89 и 100 Налогового кодекса РФ, а также нормативами Банка России, регламентирующими кассовую дисциплину.

Рекомендуется организациям вести регулярный внутренний контроль кассовых операций и своевременно устранять выявленные нарушения, чтобы снизить вероятность внеплановых проверок.

Вопрос-ответ:

Какие органы имеют право проводить проверки кассовой дисциплины в 2023 году?

Проверки кассовой дисциплины проводят налоговые органы, Центральный банк России, органы прокуратуры и, в отдельных случаях, органы государственного контроля и надзора. Налоговая служба чаще всего проверяет правильность ведения кассовых операций и соблюдение законодательства в части кассовой дисциплины. Центральный банк осуществляет контроль за организациями, имеющими право работать с наличными деньгами, особенно в банковской сфере. Прокуратура может вмешиваться при выявлении серьезных нарушений, связанных с хищением или мошенничеством. Государственные контролирующие органы проводят проверки в рамках своих полномочий, если нарушения кассовой дисциплины связаны с другими аспектами деятельности.

Какие основания позволяют провести внеплановую проверку кассовой дисциплины в 2023 году?

Внеплановые проверки кассовой дисциплины могут быть инициированы при выявлении нарушений в ходе контрольных мероприятий, жалобах клиентов, информации от иных государственных органов или правоохранительных органов. Также основанием может служить поступление сведений о несоблюдении кассовых правил, например, несвоевременном отражении операций, отсутствии кассовой книги или нарушениях порядка использования ККТ. Внеплановые проверки могут назначаться и при подозрениях на финансовые махинации, а также если предыдущая проверка выявила нарушения, которые не были устранены.

Как налоговые органы проверяют соблюдение кассовой дисциплины у организаций?

Налоговые органы проверяют правильность ведения кассовых документов, наличие и корректность кассовой книги, правильное использование контрольно-кассовой техники (ККТ), своевременность и полноту отражения операций в кассе. Они сверяют фактические наличные остатки с отчетными данными, проверяют соответствие выданных и полученных денежных средств установленным лимитам. Также инспекторы обращают внимание на соблюдение правил по учету приходных и расходных кассовых ордеров и правильность заполнения кассовой отчетности.

Какие санкции применяются к должностным лицам за нарушение кассовой дисциплины в 2023 году?

Должностные лица могут получить предупреждения, штрафы или другие меры административной ответственности за нарушение кассовой дисциплины. Размер штрафов зависит от характера и тяжести нарушения: например, непредставление кассовой книги, нарушение порядка ведения кассовых операций или несоблюдение правил применения ККТ. При серьезных нарушениях, повлекших ущерб государству, может наступить уголовная ответственность. Кроме того, организация может быть обязана устранить выявленные нарушения в установленный срок под угрозой повторных санкций.

Как изменился контроль за кассовой дисциплиной в 2023 году по сравнению с предыдущими годами?

В 2023 году контроль за кассовой дисциплиной стал более строгим и систематическим. Усилилось внимание к правильному применению контрольно-кассовой техники, а также к своевременному отражению операций в электронных реестрах. Налоговые органы активнее используют цифровые инструменты для мониторинга операций в режиме реального времени, что позволяет быстрее выявлять нарушения. Также расширились полномочия Центрального банка по контролю за денежными операциями в банковской сфере. Одновременно выросла ответственность должностных лиц за несоблюдение кассовых правил, что отражается в увеличении числа штрафных санкций.

Кто имеет право проводить проверки кассовой дисциплины в 2023 году?

Проверки кассовой дисциплины в 2023 году проводят налоговые органы, Центробанк, прокуратура и трудовые инспекции. Налоговая служба проверяет соблюдение правил учета наличных операций и правильность оформления кассовых документов. Центробанк контролирует работу кредитных организаций и порядок обращения наличных денег. Прокуратура может вмешиваться при выявлении серьезных нарушений, а трудовые инспекции — при проверке соблюдения трудового законодательства, связанного с кассовыми операциями. Каждый из этих органов действует в рамках своих полномочий и на основании нормативных актов.