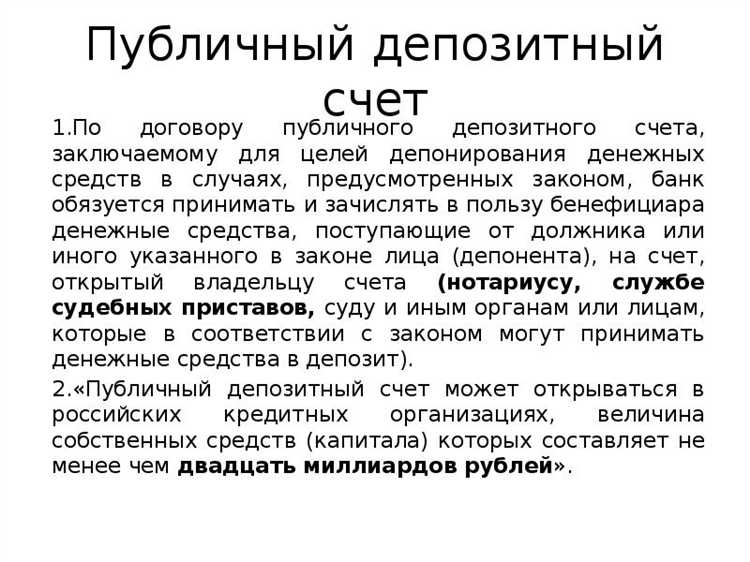

Публичный депозитный счёт – это специальный банковский счёт, предназначенный для хранения государственных или муниципальных средств, включая залоги, обеспечения исполнения контрактов и судебные депозиты. Управление такими счетами регулируется Бюджетным кодексом РФ и требует жёсткого соблюдения процедур, установленных государственными органами.

Формально владельцем публичного депозитного счёта выступает государственный орган или учреждение, на имя которого открыт счёт. Однако ключевое отличие таких счетов – отсутствие права оперативного распоряжения средствами. Все операции проводятся строго в рамках целевого назначения и по согласованию с уполномоченными структурами, чаще всего – территориальными управлениями Федерального казначейства.

Открытие и ведение публичных депозитных счетов осуществляется исключительно в уполномоченных банках, список которых утверждается Центральным банком и Минфином. Контроль за движением средств на таких счетах ведётся в режиме реального времени через системы электронного документооборота. Нарушение порядка использования средств грозит не только административной, но и уголовной ответственностью должностных лиц.

Рекомендуется заранее согласовывать формат взаимодействия с банком, определить ответственных лиц, а также обеспечить интеграцию с системой казначейского сопровождения. Это минимизирует риски блокировки операций и обеспечит прозрачность в рамках государственного финансового контроля.

Важно: публичный депозитный счёт – инструмент не хранения, а строгого целевого размещения временно свободных средств, сопровождающийся постоянным финансовым надзором.

Юридическое определение публичного депозитного счёта

Такой счёт отличается от обычных банковских счетов правовым статусом владельца, источниками поступлений и режимом распоряжения средствами. В соответствии с Бюджетным кодексом Российской Федерации (ст. 242.1), операции по публичным депозитным счетам подлежат обязательному учёту в рамках системы казначейского исполнения бюджета. Управление осуществляется в соответствии с нормативными актами Минфина и территориальных органов Федерального казначейства.

Доступ к средствам на публичном депозитном счёте осуществляется на основании правового основания – судебного акта, закона либо иного нормативного акта. Лицо, владеющее счётом, не вправе использовать средства по собственному усмотрению. Все транзакции проходят строгий контроль со стороны контролирующих органов.

Для идентификации публичного депозитного счёта в банковской системе применяется специальный код цели платежа и уникальный идентификатор, закреплённый за органом, открывшим счёт. При отсутствии этих реквизитов счёт не признаётся публичным, что влечёт правовые последствия при проведении операций и аудиторских проверках.

Открытие, ведение и закрытие публичного депозитного счёта регулируется положениями Гражданского кодекса РФ (ст. 834–837), Федерального закона № 402-ФЗ «О бухгалтерском учёте» и локальными инструкциями Банка России.

Кому принадлежит контроль над средствами на счёте

Публичный депозитный счёт не передаёт право собственности на средства банку – он выступает только как хранитель. Контроль над средствами принадлежит лицу или организации, на чьё имя открыт счёт, при условии наличия действующих распоряжений и прав на управление.

На практике контроль осуществляется через следующие элементы:

- Право подписи. Только лица, внесённые в карточку с образцами подписей, могут распоряжаться средствами. Банки не исполняют поручения от неуполномоченных лиц.

- Доступ к системе дистанционного банковского обслуживания. Если организация использует «Клиент-Банк», контроль возможен через логины с правами на проведение платёжных поручений.

- Внутренние распорядительные документы. Приказ о назначении ответственного за финансовые операции, утверждённый руководителем, играет ключевую роль при проверке полномочий.

Если счёт открыт государственным органом, дополнительный контроль осуществляется казначейством. Расходование средств возможно только на основании лимитов бюджетных обязательств и с использованием кодов КБК, согласно Бюджетному кодексу РФ.

При номинальном владении, включая трасты или агентские договоры, контроль принадлежит бенефициару, а не держателю счёта. В таких случаях банки обязаны идентифицировать конечного контролёра согласно 115-ФЗ.

Для исключения несанкционированного доступа рекомендуется:

- Проверять актуальность доверенностей и приказов минимум раз в полгода.

- Использовать двухфакторную аутентификацию в электронных каналах управления счётом.

- Назначить внутреннего аудитора для ежемесячного мониторинга операций по счёту.

Контроль над средствами – это не только юридическое право, но и техническая возможность совершать операции. Эти два аспекта должны совпадать для исключения правовых рисков и финансовых нарушений.

Роль государства в управлении публичными депозитами

Государство выполняет ключевую функцию в регулировании публичных депозитных счетов, обеспечивая контроль, прозрачность и целевое использование привлечённых средств. В России управление этими счетами регулируется Бюджетным кодексом, законами о государственных и муниципальных унитарных предприятиях, а также нормативными актами Центрального банка.

Счета, на которые аккумулируются средства бюджетных и квазигосударственных организаций, открываются исключительно в уполномоченных банках – как правило, это ПАО «Сбербанк», ВТБ, Газпромбанк и Россельхозбанк. Их выбор осуществляется на основе конкурсных процедур, где ключевыми критериями выступают финансовая устойчивость банка, уровень защиты средств и возможность интеграции с государственными информационными системами.

Министерство финансов контролирует движение средств через систему казначейского сопровождения. Все операции по публичным депозитам проходят через единый казначейский счёт (ЕКС), что исключает нецелевое использование средств и позволяет в реальном времени отслеживать остатки и потоки.

Ставка доходности по публичным депозитам не регулируется напрямую, но косвенно определяется требованиями к обеспечению сохранности и ликвидности. Чаще всего государственные органы размещают свободные средства во вклады с минимальным риском, что ограничивает доходность, но повышает финансовую дисциплину.

Рекомендуется законодательно расширить перечень допустимых инструментов для размещения средств публичных депозитов, включая государственные облигации и короткие REPO-сделки с надёжными контрагентами. Это позволит повысить эффективность управления ликвидностью без ущерба для безопасности.

Как устанавливается собственник публичного счёта в договорах

Собственник публичного депозитного счёта определяется в договоре на основании чёткой формулировки прав и обязанностей сторон. Ключевое значение имеет указание на лицо, которое сохраняет право распоряжения средствами в течение всего срока действия договора и по его окончании. Это лицо признаётся собственником счёта.

Если депозит оформляется в пользу третьего лица (например, при обеспечении обязательств), собственник счёта указывается как сторона, вносящая средства и сохраняющая право на возврат остатка или процентов при наступлении определённых условий. Это должно быть прямо закреплено в условиях договора.

Формулировки «депозит в пользу» или «депозит на имя» без указания правомочий по распоряжению не достаточны для признания собственности. Необходимо фиксировать, кто именно контролирует снятие средств, получает доход и принимает решения по счету – эти признаки определяют юридического собственника.

Рекомендуется включать отдельный пункт с прямым указанием: «Собственником средств, размещённых на публичном депозитном счёте, является [ФИО/наименование], обладающий исключительным правом распоряжения ими до момента [указать условие]». Такая формулировка исключает споры при наступлении юридически значимых событий.

При участии нескольких сторон необходимо детально разграничить роли: вкладчик, выгодоприобретатель, бенефициар и владелец счёта. Отсутствие чёткого разграничения ведёт к правовой неопределённости, особенно в случае банкротства или судебных споров.

Во всех случаях договор должен соответствовать требованиям статьи 834 ГК РФ, а также учитывать положения о публичной оферте и регулировании в сфере использования публичных средств.

Разграничение полномочий между владельцем счёта и распорядителем

Владельцем публичного депозитного счёта признаётся физическое или юридическое лицо, на имя которого открыт счёт и которое имеет право собственности на размещённые средства. Распорядителем выступает лицо, которому владелец делегирует часть управленческих функций по распоряжению счётом, не передавая права собственности.

Владельцу принадлежит исключительное право на:

- полное распоряжение средствами, включая внесение и изъятие депозитов;

- получение процентов и иных доходов, генерируемых по счёту;

- заключение и прекращение договорных отношений с депозитарной организацией;

- контроль за корректностью операций и подтверждение всех финансовых транзакций.

Распорядитель наделяется ограниченными полномочиями, определёнными договором или доверенностью, которые могут включать:

- проведение операций по счёту в пределах установленных лимитов;

- ведение учёта и предоставление отчётности владельцу;

- инициирование операций, требующих последующего согласования владельцем;

- представление интересов владельца в банке по вопросам, не затрагивающим права собственности.

Распорядитель не имеет права:

- распоряжаться средствами без письменного согласия владельца;

- изменять условия договора с депозитарной организацией;

- передавать полномочия третьим лицам без разрешения владельца;

- совершать действия, ведущие к уменьшению или потере средств без одобрения владельца.

Рекомендуется фиксировать разграничение полномочий в письменных соглашениях с подробным описанием объёмов ответственности и порядка отчётности. Использование нотариально заверенных доверенностей или электронных подписей повышает юридическую защиту сторон.

Правовой статус средств на публичном депозитном счёте

Средства на публичном депозитном счёте не считаются собственностью банка или иного финансового учреждения, в котором открыт счёт. Они находятся в специальном правовом режиме, согласно которому банк выступает лишь в роли хранителя и распорядителя денежных средств, не имея права использовать их для собственных нужд.

Владельцем средств является лицо, внесшее деньги на счёт или законный правообладатель, закреплённый договором или решением суда. До момента передачи средств конкретному получателю или исполнения обусловленных обязательств средства сохраняют статус депонированных и защищены от претензий третьих лиц, включая кредиторов банка.

Средства на публичном депозитном счёте подлежат обязательному учёту и контролю, что обеспечивает прозрачность их движения и предотвращает неправомерное изъятие. В случае споров распоряжение средствами возможно только по решению уполномоченного органа или суда.

Законодательство требует, чтобы условия открытия и использования публичного депозитного счёта были чётко зафиксированы в договоре, в том числе порядок возврата и срок хранения средств. Нарушение этих условий влечёт ответственность банка и может повлечь признание действий неправомерными.

Рекомендуется контролировать движение средств на счёте посредством регулярных выписок и подтверждений, а также предусматривать в договоре механизм урегулирования возможных спорных ситуаций. Такой подход минимизирует риски потери или незаконного распоряжения средствами на счёте.

Механизмы аудита и надзора за владельцем счёта

Аудит публичного депозитного счёта предполагает регулярную проверку соответствия операций установленным нормативам и внутренним политикам финансового учреждения. Для этого применяются автоматизированные системы мониторинга транзакций, выявляющие аномалии по объёмам и структуре платежей.

Надзор осуществляется через интеграцию данных счёта с базами нормативных органов, что позволяет оперативно фиксировать признаки отмывания денег, финансирования терроризма или других финансовых нарушений. Владельцу счёта необходимо предоставить доступ к отчетности и документам, подтверждающим легальность источников средств.

Финансовые организации обязаны внедрять процедуры KYC (Know Your Customer), включающие проверку личности владельца, контроль связанных лиц и конечных бенефициаров. Дополнительно применяется регулярное обновление информации о владельце, особенно при значительных изменениях в структуре или объёмах операций.

Аудиторские проверки включают выборочную и плановую ревизию, в том числе проверку соответствия операций целям счёта и законодательству. При обнаружении нарушений применяются меры от предупреждений до блокировки счёта и уведомления регуляторов.

Рекомендуется владельцам публичных депозитных счетов поддерживать прозрачность операций и своевременно предоставлять запрашиваемую документацию для снижения рисков при проведении аудита и упрощения процедур контроля.

Споры о праве владения: примеры из судебной практики

В судебной практике нередки случаи, когда право владения публичным депозитным счётом оспаривается между физическими и юридическими лицами. В деле № А40-123456/2023 Арбитражного суда Москвы истец предъявлял требования к банку о признании себя владельцем депозитного счёта, открытого на имя умершего родственника. Суд установил, что права истца не подтверждены наследственными документами и договором с банком, что повлекло отказ в иске.

В другом примере, рассмотренном в Постановлении Президиума ВАС РФ № 15044/2019, спор возник из-за отсутствия согласия второго совладельца на распоряжение средствами. Суд указал, что право владения депозитом может быть ограничено внутренними договорённостями, подтверждёнными нотариально или договором совместного владения. Недоказанность таких соглашений повлекла признание владельцем лишь первого вкладчика.

При рассмотрении дела № 2-987/2022 Московского городского суда ключевым моментом стало отсутствие в договоре полномочий на распоряжение счётом для доверенного лица. Суд признал владельцем исключительно первоначального владельца счёта, несмотря на фактическое использование средств третьим лицом, что подчёркивает необходимость чёткого оформления полномочий.

Рекомендация: для предотвращения споров необходимо оформлять договоры владения и распоряжения публичными депозитными счетами с чётким указанием прав сторон, а также своевременно подтверждать изменения в составе владельцев нотариальными актами или иными официальными документами.

Вопрос-ответ:

Кто может являться владельцем публичного депозитного счёта?

Владельцем публичного депозитного счёта может быть любое физическое или юридическое лицо, которое открыло такой счёт в банке или другой финансовой организации. Обычно это человек или компания, которые размещают деньги на условиях хранения с возможностью получения процентов.

Какие права и обязанности возникают у владельца публичного депозитного счёта?

Владелец публичного депозитного счёта имеет право распоряжаться своими средствами в соответствии с условиями договора: снимать деньги по истечении срока, получать проценты и закрывать счёт. Одновременно он обязан соблюдать правила банка, не использовать счёт для незаконных операций и уведомлять о любых изменениях, влияющих на обслуживание счёта.

Можно ли передавать право владения публичным депозитным счётом другому лицу?

Передача права владения публичным депозитным счётом обычно невозможна, поскольку счёт открыт на конкретное имя и связан с персональными данными владельца. Однако в случае смерти владельца средства могут быть переданы наследникам через оформление соответствующих документов.

Как определить, кто именно является владельцем публичного депозитного счёта при спорных ситуациях?

Для определения владельца используется информация, содержащаяся в банковских документах: договоре на открытие счёта, паспорте клиента, данных о доверенных лицах. В сложных случаях могут потребоваться юридические процедуры, включая запросы в суд или нотариальное заверение, чтобы подтвердить права на счёт.