Новая организация обязана представить бухгалтерскую отчетность в налоговую инспекцию не позднее 31 марта года, следующего за отчетным. Даже если компания зарегистрирована в декабре и не вела деятельность, отчетность подается в обычном порядке. Исключение – упрощенный режим без обязательства по ведению бухучета: в этом случае сдача баланса не требуется.

Первый баланс формируется по состоянию на 31 декабря года регистрации. В него включаются данные из бухгалтерского учета, в том числе по расчетному счету, уставному капиталу, основным средствам и обязательствам. Если операций не было, нулевая отчетность все равно обязательна.

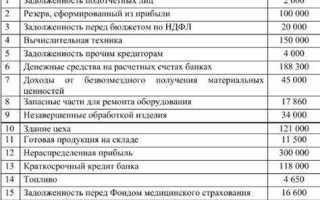

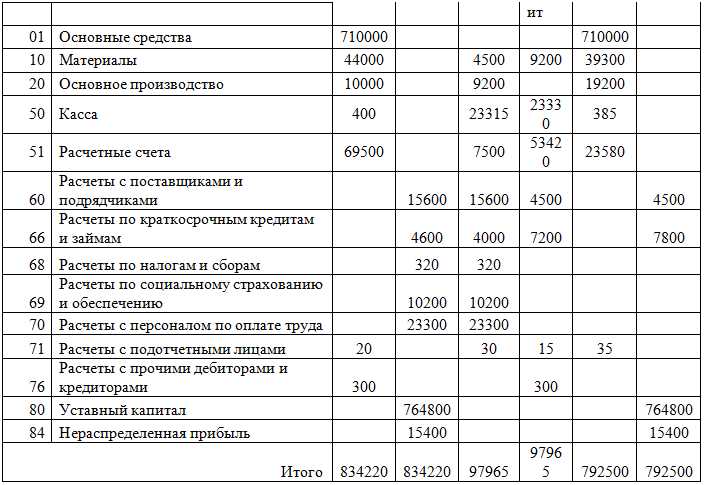

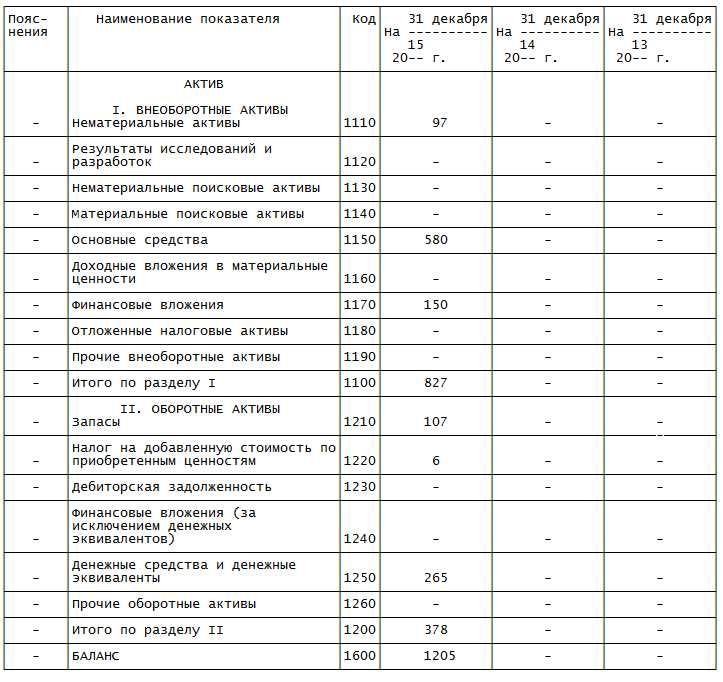

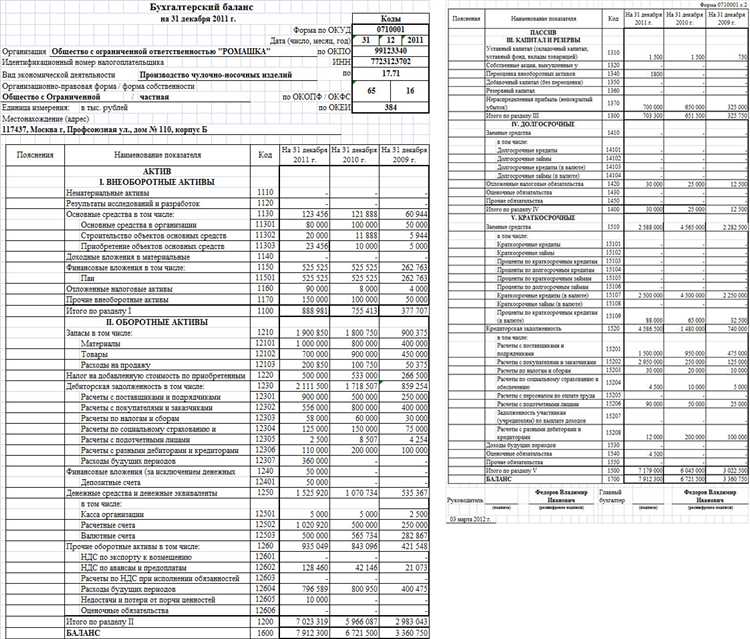

Баланс сдается по форме №1, а также необходимо приложить форму №2 – отчет о финансовых результатах. Дополнительно в составе бухгалтерской отчетности должна быть пояснительная записка, если организация не подпадает под критерии для сдачи упрощенной формы отчетности.

Сдача осуществляется через электронные каналы связи при обязательном наличии квалифицированной электронной подписи. Бумажный вариант допускается, только если численность работников организации не превышает 100 человек.

За несвоевременную сдачу баланса предусмотрен штраф: от 200 рублей до 50000 рублей в зависимости от последствий нарушения и объема информации. Также возможна блокировка расчетного счета при игнорировании требований налоговой инспекции.

Когда впервые сдаётся бухгалтерский баланс после регистрации

Новая организация впервые сдаёт бухгалтерский баланс по итогам года, в котором она была зарегистрирована, независимо от фактической деятельности. Отчетность формируется на 31 декабря первого года существования, даже если компания была зарегистрирована в декабре и не вела операций.

Крайний срок сдачи – не позднее 31 марта года, следующего за отчётным. Например, при регистрации в 2025 году баланс сдается до 31 марта 2026 года.

Нормативное основание – пункт 1 статьи 13 Федерального закона № 402-ФЗ. Бухгалтерская отчетность включает бухгалтерский баланс и отчет о финансовых результатах. При отсутствии операций сдаётся нулевая отчетность.

Порядок действий:

- Закрыть бухгалтерский период на 31 декабря первого года.

- Сформировать баланс по форме № 1 и отчет о финансовых результатах по форме № 2.

- Подписать документы руководителем и главным бухгалтером (при наличии).

- Сдать отчетность в налоговый орган по месту регистрации организации через электронный канал связи.

Если организация применяет УСН и не ведёт бухучёт в полном объёме, баланс не сдается. Однако при добровольном ведении бухгалтерского учёта обязанность сохраняется.

Нужно ли сдавать нулевой баланс при отсутствии деятельности

При отсутствии хозяйственной деятельности новая организация обязана представить нулевой бухгалтерский баланс и отчет о финансовых результатах. Основание – статья 13 Федерального закона № 402-ФЗ и статья 23 Налогового кодекса РФ. Исключений по вновь созданным организациям не предусмотрено.

Если компания применяет общую систему налогообложения, дополнительно требуется сдача нулевых деклараций по налогу на прибыль и НДС (при наличии постановки на учет по НДС). При УСН подается нулевая декларация по упрощенному налогу.

Срок сдачи бухгалтерской отчетности – до 31 марта года, следующего за отчетным. Например, если организация зарегистрирована в 2024 году, отчетность нужно сдать до 31 марта 2025 года. Нарушение срока влечет штраф 200 рублей за каждый непредставленный документ (статья 126 НК РФ) и возможную блокировку счета (статья 76 НК РФ).

Для соблюдения формальных требований даже при полном отсутствии операций необходимо открыть бухгалтерский учет, назначить главного бухгалтера или ответственного за учет, утвердить учетную политику.

Какой период охватывает первый баланс новой компании

Первый бухгалтерский баланс отражает состояние имущества и обязательств организации на дату окончания её первого отчетного периода.

Отчетный период для новой компании начинается с даты её государственной регистрации и заканчивается на последний день месяца, в котором завершается первый финансовый год или иной установленный срок.

- Если организация зарегистрирована в начале календарного года, первый баланс охватывает период с даты регистрации по 31 декабря этого же года.

- При регистрации в середине года отчетный период может быть меньше 12 месяцев – с даты регистрации по 31 декабря.

- Если компания выбрала иной отчетный период (например, не календарный год), первый баланс охватывает период с даты регистрации по последний день этого отчетного периода.

Для правильного формирования первого баланса необходимо:

- Установить дату начала ведения деятельности – дата регистрации компании.

- Определить окончание первого отчетного периода согласно законодательству или уставу.

- Собрать все первичные документы, отражающие операции за этот период.

Важно не допустить ошибок в определении отчетного периода, поскольку от этого зависит срок подачи баланса и налоговая отчетность.

Сроки подачи баланса при упрощённой системе налогообложения

Организации на упрощённой системе налогообложения (УСН) не обязаны сдавать бухгалтерский баланс в налоговые органы. Налоговый кодекс РФ освобождает такие компании от представления формы 1 (баланса) и формы 2 (отчёта о финансовых результатах).

Однако, если у компании на УСН численность работников превышает 100 человек или она обязана вести бухгалтерский учёт по другим законам, сдача баланса становится обязательной. В этом случае отчёт предоставляется не позднее 31 марта года, следующего за отчётным.

Если компания входит в группу консолидированной отчётности, баланс подаётся согласно требованиям этой группы, независимо от УСН.

При добровольном ведении бухгалтерского учёта баланс сдаётся в сроки, установленные для общего режима – до 31 марта следующего года.

Контроль за соблюдением сроков сдачи баланса осуществляет налоговая инспекция. Нарушение сроков влечёт штрафы согласно статье 126 Налогового кодекса РФ.

Рекомендуется заранее определить необходимость сдачи баланса, учитывая особенности деятельности и численность персонала, чтобы избежать штрафных санкций.

Куда сдаётся первый бухгалтерский баланс организации

Первый бухгалтерский баланс подаётся в налоговый орган по месту регистрации компании. Для этого используется форма 1- баланс (форма по ОКУД 0710001) в составе годовой отчётности.

В электронном виде отчёт направляется через личный кабинет налогоплательщика на сайте ФНС, либо через уполномоченного оператора электронного документооборота. При отсутствии технической возможности подача возможна на бумаге лично или по почте с описью вложения.

Также копия баланса может потребоваться в фонды социального страхования и Пенсионный фонд, если организация обязана сдавать отчетность в эти структуры. Однако основное место сдачи – налоговая инспекция.

Сдача осуществляется не позднее 90 дней после окончания финансового года. Несоблюдение сроков влечёт штрафы и предупреждения.

Для правильного заполнения и подачи необходимо использовать актуальные формы и соблюдать требования к комплектности отчётности, включая приложения и пояснительные записки.

Что будет, если пропустить срок сдачи баланса

За несвоевременную сдачу годового баланса организация привлекается к административной ответственности по статье 15.11 КоАП РФ. Штраф для юридических лиц составляет от 10 000 до 50 000 рублей. При повторном нарушении сумма штрафа может увеличиться до 100 000 рублей.

Кроме штрафа, налоговые органы вправе направить требование о представлении баланса с указанием нового срока сдачи. При отсутствии реакции могут применяться дополнительные меры – вплоть до приостановки операций по счетам.

Если задержка превышает 10 дней после установленного срока, возможна приостановка деятельности через суд по инициативе контролирующих органов. Это существенно затруднит работу и приведет к убыткам.

Рекомендуется при невозможности сдачи баланса в срок направить уведомление в налоговую с обоснованием причин задержки. Это поможет снизить риск штрафов и избежать дополнительных санкций.

Восстановить статус своевременно сданной отчетности возможно путем подачи пояснительной записки с просьбой о снижении штрафа. Однако суды и налоговики рассматривают такие заявления индивидуально и без гарантий смягчения наказания.

Контрольные мероприятия и проверки чаще инициируются при регулярных нарушениях сроков сдачи отчетности. Это ведет к дополнительным затратам времени и ресурсов организации.

Для исключения рисков рекомендуется заранее планировать подготовку баланса и использовать услуги профессиональных бухгалтеров. Автоматизация учета и ведение отчетности в системе электронного документооборота помогают избежать просрочек.

Нужно ли сдавать баланс при реорганизации или ликвидации

При реорганизации организация обязана представить бухгалтерскую отчетность за последний отчетный период перед прекращением деятельности в прежнем правовом статусе. Это связано с необходимостью отражения финансового состояния до перехода активов и обязательств к новому юридическому лицу.

Если реорганизация проводится путем слияния, присоединения, разделения или выделения, балансовая отчетность сдается за период до даты реорганизации. После регистрации изменений новая организация формирует собственный баланс с даты начала своей деятельности.

В случае ликвидации баланс сдаётся за последний отчетный период до даты прекращения деятельности. Этот баланс фиксирует конечные финансовые результаты, отражая все расчеты с кредиторами и распределение имущества.

Нарушение сроков сдачи баланса при ликвидации влечет ответственность по законодательству и может затруднить процесс закрытия организации в регистрационных органах.

Для организаций, находящихся на упрощенной системе налогообложения, правила остаются аналогичными: сдача баланса обязательна в случаях реорганизации и ликвидации вне зависимости от системы налогообложения.

Рекомендуется заранее подготовить и согласовать отчетность с бухгалтером или аудитором, чтобы избежать ошибок и задержек при сдаче баланса в налоговые органы.

Как изменяется срок сдачи при переходе на другой налоговый режим

При смене налогового режима сроки сдачи балансовой отчетности могут измениться в зависимости от выбранной системы налогообложения. Для организаций на общем режиме отчетность подается по итогам календарного года – не позднее 31 марта следующего года.

При переходе на упрощенную систему (УСН) баланс сдается в тех же сроках, что и на общем режиме, если организация продолжает вести бухгалтерский учет. Однако при применении упрощенки с упрощенным учетом налоговая отчетность подается без баланса.

Если организация переходит на патентную систему или единый налог на вмененный доход, необходимость сдачи баланса отпадает, так как эти режимы освобождают от ведения бухгалтерии и предоставления балансовой отчетности.

При переходе в течение года следует учитывать, что сроки сдачи баланса остаются привязаны к итогам полного отчетного периода, а не к дате смены режима. Баланс за неполный год подается по итогам календарного года.

Рекомендуется своевременно уведомлять налоговые органы о смене режима, чтобы избежать недоразумений с отчетностью и штрафами за несвоевременную сдачу баланса.

Вопрос-ответ:

Когда именно новая организация должна представить свой первый бухгалтерский баланс?

Новая организация обязана подготовить и сдать баланс по итогам первого отчетного периода. Обычно это календарный год, поэтому срок сдачи приходится на 31 марта следующего года после начала деятельности. Если же компания начинает работать не с начала года, то отчет формируется за неполный период и сдается в установленные сроки после окончания этого периода.

Какие сроки предусмотрены для сдачи баланса, если организация зарегистрирована в середине года?

Если регистрация прошла не с начала года, баланс все равно формируется по итогам календарного года. Это означает, что отчетный период будет неполным, но срок сдачи – не позднее 31 марта следующего года. При этом отчет должен отражать финансовое состояние организации с даты регистрации до конца года.

Можно ли отложить сдачу первого баланса новой фирмы, если она не вела активной деятельности?

Отсрочка сдачи баланса возможна только при наличии законных оснований, например, если деятельность не велась, но при этом организация продолжала числиться в реестре и вела учет. В любом случае отчетность должна быть сдана в предусмотренные сроки, даже если деятельность отсутствовала. Если компания временно не работает, нужно подать отчет с нулевыми показателями.

Какие последствия ожидают компанию, если она пропустит срок сдачи первого баланса?

Несоблюдение сроков подачи баланса приводит к штрафам и другим санкциям со стороны контролирующих органов. Также это может вызвать вопросы у партнеров и инвесторов. Важно учитывать, что даже при отсутствии операций отчетность обязана быть сдана вовремя, чтобы избежать штрафных мер и сохранить положительную репутацию.