Банк и кредитная организация – это не одно и то же. Оба работают с деньгами, выдают кредиты и принимают платежи, но у банков значительно больше полномочий. Главное отличие – наличие банковской лицензии, которая даёт право на открытие счетов, приём вкладов от физлиц и проведение расчётов. У кредитных организаций таких возможностей нет: они не могут, например, открыть вам расчётный счёт или разместить ваш вклад.

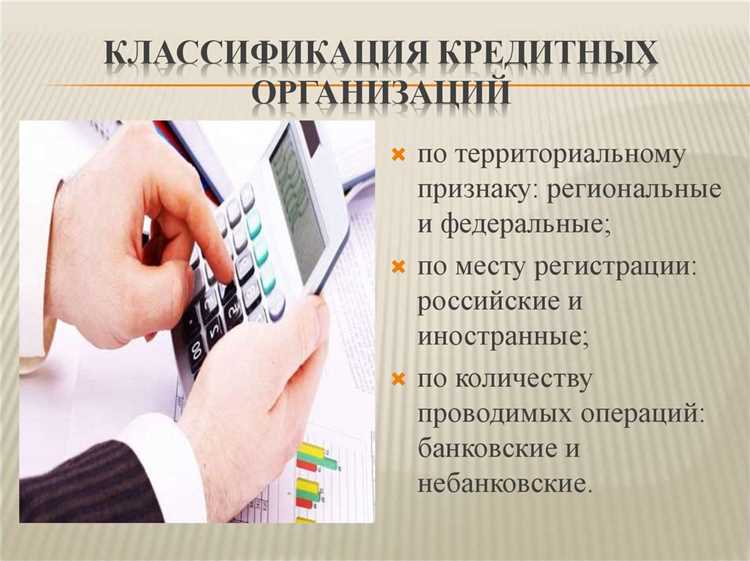

По данным ЦБ РФ на 2024 год, в реестре числится более 300 банков и около 40 небанковских кредитных организаций (НКО). Последние, как правило, специализируются на переводах, кредитовании юридических лиц, обслуживании лизинга или факторинга. Например, расчётные НКО (РНКО) занимаются исключительно переводами денежных средств, а некоммерческие НКО могут предоставлять микрозаймы. Если вам нужно просто перевести деньги или взять краткосрочный займ, банк не всегда обязателен.

При выборе между банком и кредитной организацией важно учитывать, какие именно услуги вам нужны. Для открытия депозита, зарплатного проекта или валютных операций – только банк. Если задача – быстро получить финансирование под контракт или использовать платёжный шлюз – подойдёт и НКО. Проверяйте информацию на сайте Банка России: у каждой организации есть уникальный номер лицензии и перечень разрешённых операций.

Какие услуги вправе предоставлять банки и чем они отличаются от услуг кредитных организаций

Банки вправе осуществлять следующие операции:

- Открытие и ведение счетов для физлиц и юрлиц

- Привлечение денежных средств во вклады (депозиты) от граждан

- Выдача кредитов (потребительских, ипотечных, корпоративных)

- Выпуск и обслуживание банковских карт

- Валютные операции

- Инкассация, расчётно-кассовое обслуживание

- Работа с ценными бумагами (в рамках лицензии)

Кредитные организации, не являющиеся банками, могут заниматься лишь ограниченным набором операций. Пример – микрофинансовые компании и кредитные потребительские кооперативы. Они не имеют права:

- Открывать расчетные счета

- Принимать денежные средства во вклады от населения

- Осуществлять операции по выпуску и обслуживанию платёжных карт

Основной деятельностью таких организаций обычно является:

- Выдача краткосрочных займов

- Финансирование под залог имущества

- Потребительское кредитование в ограниченном объёме

Если физлицу важно надёжное хранение средств, открытие вклада, зарплатный проект или международные переводы, выбор в пользу банка очевиден. Кредитные организации подходят для краткосрочного займа или микрофинансовых решений, но несут более высокий уровень риска, особенно вне системы страхования вкладов.

Перед выбором финансового партнёра важно проверить наличие лицензии на сайте Банка России и убедиться, что организация вправе оказывать интересующие услуги.

В чем разница между лицензией банка и лицензией кредитной организации

Банковская лицензия выдается Центральным банком России и позволяет не только проводить кредитование и расчеты, но и привлекать денежные средства физических лиц во вклады. Это ключевое отличие: только банк имеет право работать с депозитами населения и размещать эти средства по своему усмотрению, включая выдачу кредитов.

Лицензия кредитной организации, не имеющей статуса банка (например, микрофинансовой компании или кредитного кооператива), значительно ограниченнее. Она не позволяет открывать счета, выпускать банковские карты и проводить валютные операции. Основное разрешение – выдача займов за счет собственных средств, без привлечения вкладов физических лиц.

Еще одно отличие – объем регулирования и надзора. Банки обязаны соблюдать требования по достаточности капитала, резервированию, раскрытию информации, участвовать в системе страхования вкладов. Кредитные организации подчиняются упрощенным требованиям и не включаются в систему страхования, что увеличивает риски для клиентов.

Если планируется работа с массовыми клиентами и привлечением вкладов, нужна полноценная банковская лицензия. Для ограниченной деятельности в сфере микрофинансирования – достаточно лицензии кредитной организации, но с пониманием всех регуляторных ограничений.

htmlEdit

Как устроено регулирование и надзор за банками и кредитными организациями

Банки и иные кредитные организации в России подчиняются единому регулятору – Банку России. Однако степень контроля и набор требований различаются в зависимости от статуса организации. Это связано с объёмом операций, доступом к определённым услугам и уровнем системных рисков.

Банки находятся под более жёстким надзором. Они обязаны соблюдать нормативы достаточности капитала (Н1.0, Н1.1 и др.), регулярную отчётность по формам 0409123, 0409806, а также требования к внутреннему контролю, резервированию, комплаенсу и IT-инфраструктуре. Внеплановые проверки и стресс-тестирование со стороны ЦБ для банков – норма, особенно для участников системы страхования вкладов.

Для небанковских кредитных организаций (НКО) надзор более гибкий. Например, НКО, которые предоставляют только расчётные или платёжные услуги, не обязаны соблюдать все банковские нормативы, но также подлежат проверкам. Центральный Банк следит за тем, чтобы НКО не выходили за рамки своей лицензии, корректно вели клиентские расчёты и не нарушали правила противодействия отмыванию доходов (ПОД/ФТ).

Ключевой инструмент надзора – единая отчётность через систему ЦБ – «Личный кабинет участника финансового рынка». Нарушения фиксируются автоматически: при отклонении показателей от нормативов система формирует сигналы, а надзорное подразделение может инициировать проверку. Банк России вправе ограничивать операции, отзывать лицензию или вводить временную администрацию.

Особое внимание уделяется связанности с бенефициарами, прозрачности структуры собственности, соблюдению требований 115-ФЗ и наличию внутренней системы оценки рисков (ВСПОР). Банк России регулярно обновляет методические указания и письма, поясняющие порядок соблюдения надзорных требований – за ними стоит следить не только банкам, но и НКО.

Для соблюдения требований регулятора организациям стоит внедрять автоматизированные системы мониторинга операций, регулярно обновлять процедуры внутреннего контроля и обучать персонал. В случае сомнений – консультироваться с профильными юристами или направлять запросы в техническую поддержку ЦБ через Личный кабинет.

Кто может открыть банк или кредитную организацию и каковы требования к учредителям

Создать банк или кредитную организацию в России вправе только юридическое лицо. Физические лица могут участвовать в процессе через учреждение юридического лица или приобретение доли в уставном капитале. При этом финальный пакет документов направляется в Банк России для получения лицензии, и именно он оценивает соответствие учредителей установленным требованиям.

Ключевые критерии к учредителям и бенефициарам – деловая репутация, наличие достаточных собственных средств и прозрачная структура владения. Уставный капитал банка должен быть не менее 1 млрд рублей, для небанковской кредитной организации – от 90 до 120 млн рублей в зависимости от типа деятельности. Эти суммы должны быть подтверждены источниками происхождения средств – личными сбережениями, прибылью бизнеса, дивидендами и т.д.

Юридическое лицо – учредитель банка – должно работать не менее трех лет, иметь положительный финансовый результат и не иметь задолженности перед бюджетом. Если учредитель – иностранное лицо, требуется дополнительно доказать, что в его стране действуют аналогичные требования по противодействию отмыванию доходов и финансированию терроризма.

Банк России отдельно проверяет наличие конфликта интересов, скрытых владельцев, фиктивных структур и недобросовестных участников. Наличие связи с недействующими банками или организациями с отозванной лицензией – повод для отказа.

Также требуется представить программу развития организации с финансовыми расчетами минимум на три года, раскрыть планируемые источники прибыли, систему управления рисками, ИТ-инфраструктуру и кадровый состав. Без убедительной стратегии регулятор не выдаёт лицензию, даже если все формальные требования соблюдены.

Чем отличаются правила работы с клиентами у банков и у кредитных организаций

Банки и кредитные организации регулируются разными нормами в части взаимодействия с клиентами, что влияет на их бизнес-процессы и уровень ответственности. Банки обязаны соблюдать Федеральный закон № 395-1 «О банках и банковской деятельности» и нормы Центробанка России, которые строго регулируют порядок открытия счетов, идентификации клиентов и предоставления услуг.

В частности, банки обязаны проводить комплексные процедуры по борьбе с отмыванием денег и финансированием терроризма (AML/CFT), включая обязательную идентификацию клиента с проверкой документов и внесение данных в единый реестр. Кредитные организации, хоть и подпадают под требования Центробанка, имеют более ограниченный перечень процедур и могут применять упрощённые формы идентификации для некоторых операций.

При работе с клиентами банки обязаны предоставлять более широкий спектр услуг – от расчетно-кассового обслуживания до депозитов и кредитов, что требует высокой степени защиты интересов клиентов и соблюдения строгих правил раскрытия информации о продуктах. Кредитные организации, как правило, специализируются на узком сегменте – выдаче займов и кредитовании, поэтому их правила по информированию и обслуживанию клиентов зачастую менее масштабны.

Отличия касаются и требований к договорам с клиентами. Банки используют стандартизированные формы, согласованные с регулятором, и обязаны уведомлять клиента о всех рисках и условиях обслуживания. Кредитные организации имеют большую гибкость в формировании условий договоров, но при этом обязаны соблюдать нормы защиты прав потребителей финансовых услуг.

Банки несут более высокую ответственность за сохранность средств клиентов и обязаны участвовать в системе страхования вкладов, что накладывает дополнительные обязательства в части отчетности и контроля операций. Кредитные организации не всегда обязаны участвовать в системе страхования вкладов, что влияет на требования к правилам взаимодействия с клиентами, особенно по части гарантии возврата средств.

Рекомендация для клиентов – внимательно изучать условия договоров и особенности процедур идентификации, а для организаций – четко соблюдать установленные регулятором требования в части раскрытия информации и обеспечения безопасности операций, учитывая, что банки подвергаются более жесткому контролю в сравнении с кредитными организациями.

Какую роль играет участие в системе страхования вкладов

Банки, входящие в систему страхования вкладов, обязаны регулярно отчислять взносы в Агентство по страхованию вкладов (АСВ). Это обеспечивает дополнительный уровень надежности и стимулирует банки поддерживать устойчивость и прозрачность операций.

Кредитные организации, не являющиеся участниками системы, не гарантируют возврат вкладов даже в пределах установленных лимитов. Это существенно повышает риск для клиентов и снижает доверие к таким организациям на рынке.

При выборе финансового партнёра рекомендуется обращать внимание на наличие у него лицензии банка и подтверждение участия в системе страхования вкладов. Это особенно важно для тех, кто планирует размещать значительные суммы или длительные вклады.

Включение в систему страхования вкладов выступает одним из ключевых отличий между банками и кредитными организациями, отражая различия в уровне защиты интересов клиентов и финансовой стабильности самих учреждений.

Когда имеет смысл работать с кредитной организацией, а не с банком

Кредитные организации подходят для клиентов, которым важна специализация на отдельных финансовых продуктах, например, микрокредиты, факторинг или лизинг. Они часто предлагают более гибкие условия по займам для малого бизнеса и предпринимателей, так как не ограничены широкой банковской инфраструктурой.

Если нужна быстрая выдача небольших кредитов без строгих требований к подтверждению доходов и залогу, кредитные организации могут быть выгоднее. Часто у них меньше бюрократии и оперативнее рассмотрение заявок.

Для клиентов, чьи операции не требуют обязательного страхования вкладов, и которые готовы работать с менее масштабным финансовым институтом, кредитные организации предоставляют удобный и доступный сервис с менее жёсткими регламентами.

Также в кредитных организациях можно найти нишевая финансовые услуги, которые банки не всегда развивают – например, специализированное финансирование в конкретных секторах или услуги для стартапов с нестандартным финансовым профилем.

Выбор в пользу кредитной организации оправдан, если клиент ориентируется на персонализированный подход и быстрое решение задач в рамках кредитования, а не на полный спектр банковских услуг, включая валютные операции, инвестиции или обслуживание корпоративных счетов.

Наконец, кредитные организации часто располагаются в регионах с ограниченным присутствием крупных банков, что делает их удобным вариантом для локального бизнеса и физических лиц, которым важно географическое расположение и скорость доступа к кредитам.

Вопрос-ответ:

В чем ключевые отличия между банком и кредитной организацией с точки зрения их функций?

Банк имеет более широкий спектр полномочий: он может принимать вклады населения, открывать расчетные счета, осуществлять валютные операции и работать с юридическими лицами и частными клиентами. Кредитная организация обычно ограничена предоставлением кредитов и привлечением займов, при этом не всегда имеет право работать с вкладами физических лиц и проводить полный набор банковских операций. Это влияет на типы услуг, которые они предлагают, а также на требования к капиталу и регулированию.

Какие риски несет клиент, выбирая кредитную организацию вместо банка для хранения средств?

Главный риск связан с отсутствием или ограниченным участием кредитной организации в системе страхования вкладов. В отличие от большинства банков, не все кредитные организации являются участниками этой системы, что значит, что при финансовых трудностях компании клиент может не получить возврат своих средств. Также кредитные организации могут иметь менее строгие регуляторные требования, что отражается на их финансовой устойчивости.

Как влияет статус банка или кредитной организации на условия кредитования для малого бизнеса?

Банки обычно могут предложить более широкий спектр кредитных продуктов и работать с большим объемом финансирования, что связано с их ресурсной базой и регулированием. Кредитные организации часто специализируются на нишевых или узкоспециализированных кредитах, например, для определенных отраслей или регионов. При этом требования к заемщику у кредитных организаций могут быть менее жесткими, но процентные ставки могут быть выше из-за повышенных рисков.

Какие критерии следует учитывать при выборе между банком и кредитной организацией для получения кредита?

В первую очередь стоит оценить цели и объем финансирования, а также наличие залога и срок кредитования. Если требуется крупный кредит с долгим сроком, лучше обратиться в банк, где есть широкий выбор программ и более стабильные условия. Если нужен небольшой или специализированный заем, кредитная организация может предложить более оперативное рассмотрение и гибкие условия, но важно проверить ее репутацию, лицензии и участие в страховании вкладов.

Как законодательство регулирует деятельность банков и кредитных организаций, и чем эти правила отличаются?

Банки подчиняются более жестким требованиям Центробанка: минимальный уставной капитал выше, правила по ликвидности и нормативам строже. Они обязаны участвовать в системе страхования вкладов и регулярно проходить проверки. Кредитные организации имеют более упрощенные требования к капиталу и не всегда обязаны участвовать в страховании вкладов, что отражается на степени контроля и рисках. Это различие связано с уровнем операций, которые они вправе проводить.

Чем отличается структура собственности банка и кредитной организации?

Банк обычно имеет более сложную структуру собственности с участием акционеров, среди которых могут быть крупные инвестиционные фонды или государственные органы. Кредитная организация, как правило, создаётся меньшим кругом учредителей и может иметь более простую структуру управления. Кроме того, банки подлежат более жёсткому регулированию и контролю со стороны регуляторов, что отражается и на правилах владения и управления ими.

Почему банки вправе принимать вклады физических лиц, а кредитные организации — нет?

Это связано с различиями в лицензиях и регуляторных требованиях. Банки получают лицензию, которая позволяет им принимать средства населения и хранить их с гарантией возврата, подкреплённой системой страхования вкладов. Кредитные организации такой лицензии не имеют, поэтому не вправе работать с вкладчиками на таких условиях. Их функции чаще ограничиваются выдачей займов, факторингом или лизингом, но не привлечением депозитов от частных лиц.