Минимальная гарантированная ставка по вкладу – это установленный законом нижний предел доходности, который вкладчик получает при размещении средств в банке. В России она напрямую связана с ключевой ставкой Центрального банка и применяется при расчёте компенсаций по застрахованным вкладам, если банк утрачивает лицензию. На июнь 2025 года ключевая ставка составляет 14,5 %, и минимально гарантированная ставка, как правило, рассчитывается на её основе с применением поправочных коэффициентов, утверждаемых ЦБ.

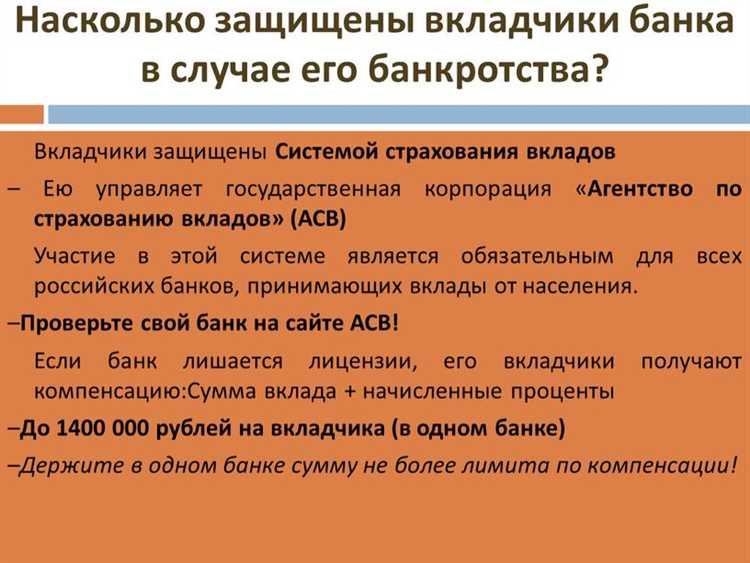

Для вкладов физических лиц в банках – участниках системы страхования вкладов – применяется правило: если банк обанкротится, Агентство по страхованию вкладов (АСВ) выплачивает компенсацию исходя из меньшего значения – либо суммы вклада, либо суммы вклада с процентами, но не выше установленной минимальной гарантированной ставки. Это значит, что даже если договором предусмотрен высокий процент, расчёт выплаты может производиться по ставке ниже, если она превышает допустимый лимит по закону.

На практике это важно учитывать при выборе вклада с повышенной доходностью. Если ставка в договоре заметно выше рыночной, следует проверить, не превышает ли она предельный уровень, определённый ЦБ. Такие данные публикуются на сайте Банка России ежемесячно. При превышении предела часть процентов может не подлежать страховой компенсации.

Рекомендуется ориентироваться на официальные публикации Центробанка и выбирать вклады, по которым ставка не выходит за границы допустимого уровня. Это особенно важно при размещении крупных сумм, чтобы в случае отзыва лицензии не потерять часть дохода.

Что означает минимальная гарантированная ставка и кто её устанавливает

Её устанавливает Банк России на ежемесячной основе. Основанием служит среднерыночная ставка по вкладам крупнейших банков, рассчитанная на основании данных о новых депозитных договорах. Далее регулятор публикует значение предельной ставки, от которого рассчитывается минимальная гарантированная.

Расчёт производится следующим образом:

- Берутся данные по ставкам 10 крупнейших банков, входящих в систему страхования вкладов.

- Средневзвешенное значение корректируется на определённый коэффициент, установленный Банком России.

- Полученная величина объявляется как минимально допустимая ставка для целей расчёта страхового возмещения.

На практике минимальная гарантированная ставка применяется при досрочном расторжении вклада и расчёте компенсации вкладчику по линии Агентства по страхованию вкладов (АСВ). Если банк предлагает ставку ниже этой величины, вклад по таким условиям может не подпадать под защиту страхования.

Рекомендации для вкладчиков:

- При выборе вклада уточняйте, соответствует ли ставка условиям минимальной гарантированной.

- Следите за ежемесячной публикацией данных на сайте Банка России – значения регулярно обновляются.

- При оформлении договора проверяйте, входит ли банк в систему страхования вкладов и соблюдает ли требования к ставке.

В каких случаях банк обязан применять минимальную ставку

Ставка становится обязательной, если банк предлагает вклад с возможностью досрочного расторжения и капитализацией процентов. В этом случае минимальный уровень не может быть ниже расчетной ставки, установленной Банком России для соответствующего типа вклада и срока размещения.

Если банк изменяет условия по уже открытому вкладу в сторону снижения ставки, но при этом условия договора позволяют сохранить страховое покрытие, минимальная ставка также служит пороговым ограничением. Банк не вправе установить процент ниже минимального значения, даже по инициативе клиента.

Кроме того, при пролонгации вклада на аналогичных условиях банк обязан сравнить предложенную ставку с актуальной минимальной ставкой по вкладам сопоставимого срока. Если предложенная ставка оказывается ниже установленной минимальной, применяется именно минимальное значение.

Нарушение требования по применению минимальной ставки может повлечь предписание со стороны регулятора, а в случае массового нарушения – санкции вплоть до ограничения на привлечение новых вкладов.

Как минимальная ставка влияет на доходность вклада

Минимальная гарантированная ставка по вкладу представляет собой порог, ниже которого банк не может снизить начисляемый процент в рамках определённых условий. Она напрямую влияет на доходность, особенно при плавающих ставках или нестабильной экономической ситуации.

Если вклад оформлен с условием, что ставка привязана к ключевой ставке ЦБ, минимальный порог ограничивает снижение доходности даже при снижении ключевого показателя. Например, при установлении минимальной гарантированной ставки на уровне 6% годовых и снижении ключевой ставки до 5%, вклад всё равно будет приносить доход из расчёта 6%.

Для вкладчиков это снижает риски и делает доход по вкладу более предсказуемым. Особенно это актуально для долгосрочных вкладов, когда трудно спрогнозировать поведение рыночных ставок.

При выборе вклада с минимальной гарантированной ставкой имеет смысл сравнивать её не только с текущими рыночными ставками, но и учитывать возможную динамику ключевой ставки в будущем. Такой подход позволяет избежать ситуаций, когда ставка оказывается ниже уровня инфляции, что приводит к реальным убыткам.

Банки, как правило, предлагают минимальную ставку по вкладам с гибкими условиями: досрочным снятием, пополнением или привязкой к рыночным показателям. Вклад без фиксированной ставки, но с гарантированным минимумом, становится компромиссным решением между потенциальным ростом доходности и защитой от падения ставок.

Чем минимальная ставка отличается от базовой и максимальной

Базовая ставка – это расчетная ставка, которую банк применяет при стандартных условиях без дополнительных бонусов. Она зависит от суммы, срока и валюты вклада, но может меняться в зависимости от экономической ситуации. Базовая ставка часто используется как основа для расчета доходности по вкладу с возможностью увеличения за счёт акций или надбавок.

Максимальная ставка – это предельное значение, которое банк готов предложить по вкладу с учетом всех премий, бонусов, выполнения дополнительных условий (например, открытия вклада онлайн, перевода пенсии на карту банка, увеличения суммы). Она не гарантируется, если не выполнены все условия, прописанные в предложении.

При выборе вклада важно учитывать: минимальная ставка обеспечивает защиту от снижения доходности, базовая отражает текущие условия продукта, а максимальная возможна только при выполнении всех требований. Надежность вклада определяется именно минимальной ставкой, а не рекламируемыми цифрами в заголовке.

Как найти информацию о минимальной гарантированной ставке в договоре

Ищите упоминание ставки в разделе, где описаны условия начисления процентов. Обычно это часть с заголовками «Процентные ставки», «Условия начисления процентов» или «Порядок расчета дохода».

Минимальная гарантированная ставка может быть обозначена прямо – как «минимально возможная ставка», «гарантированная ставка» или «ставка, применяемая при досрочном расторжении». Также обратите внимание на примечания, сноски и исключения в этом разделе: банки нередко указывают такие детали мелким шрифтом или в подстрочном комментарии.

Если ставка меняется в зависимости от срока, суммы или других условий, ищите фразы, указывающие, какая ставка будет применена при наступлении неблагоприятных для клиента условий. Это и будет минимально гарантированное значение.

В конце договора может быть приложение с таблицей ставок или отдельное «Информационное приложение», где содержатся ключевые параметры вклада. Там часто указывается минимально допустимый уровень ставки.

Если таких формулировок нет, проверьте условия досрочного расторжения. Именно в этом пункте обычно указывается ставка, которая гарантируется клиенту при изъятии средств до окончания срока вклада.

В случае затруднений можно запросить разъяснение у сотрудника банка – он обязан показать конкретное место в тексте договора, где указана минимальная ставка.

Можно ли оспорить нарушение условий по минимальной ставке

Если банк выплатил процент ниже минимальной гарантированной ставки, вкладчик имеет право потребовать исправления ситуации. Для начала следует проверить условия договора вклада и приложенные тарифы, где фиксируется минимальная ставка. Важно сохранить все документы: договор, графики начисления процентов, банковские выписки.

Первым шагом будет обращение в банк с письменной претензией, где нужно указать нарушение условий и требование выплаты разницы. Банк обязан рассмотреть претензию в сроки, установленные законом (обычно до 30 дней). Если банк откажется или проигнорирует обращение, можно обратиться в Роспотребнадзор или Банк России с жалобой.

Для подачи судебного иска потребуется собрать доказательства, подтверждающие факт нарушения: договор, выписки, переписку с банком. В иске можно требовать перерасчёта процентов с учетом минимальной ставки, а также компенсации убытков, если таковые имеются.

При обращении в суд полезно привлечь юриста, специализирующегося на банковском праве. Это повысит шансы на успешное разрешение спора. Суд учитывает положения договора, требования законодательства о защите прав потребителей и нормативы Центрального банка РФ.

Рекомендуется тщательно проверять условия вклада до подписания договора и вести учет всех операций. В случае сомнений в правильности начислений стоит своевременно обращаться за консультацией к специалистам или в контролирующие органы.

Вопрос-ответ:

Что такое минимальная гарантированная ставка по вкладу и зачем она нужна?

Минимальная гарантированная ставка — это установленный банком процент, который вкладчик получает на свой депозит независимо от колебаний рыночных условий. Она служит защитой для клиента, обеспечивая фиксированный доход на определённый срок. Такая ставка прописывается в договоре и не может быть снижена банком в течение действия вклада.

Как найти в договоре информацию о минимальной гарантированной ставке?

Информацию о минимальной ставке обычно можно найти в разделе договора, где описываются условия начисления процентов. Это может быть отдельный пункт или таблица с параметрами вклада. Если ставка указана как «минимальная гарантированная», это значит, что банк обязуется не опускать её ниже указанного значения. При отсутствии явного указания ставки стоит уточнить этот момент у банка.

Может ли банк не выплачивать проценты по минимальной ставке, если на рынке ставки снизились?

Нет, банк обязан выплатить проценты не ниже минимальной гарантированной ставки, независимо от изменений на рынке. Если рыночные ставки снизятся, вкладчик всё равно получит доход не меньше указанного в договоре минимального процента. Это одна из главных гарантий для вкладчика, которая отражена в условиях вклада.

В каких случаях минимальная ставка отличается от базовой и максимальной, и как это влияет на доход по вкладу?

Минимальная ставка — это нижний предел дохода, который гарантирован вкладчику. Базовая ставка — обычно стандартный процент, применяемый к вкладу без дополнительных условий. Максимальная ставка может быть установлена при выполнении дополнительных требований, например, при крупной сумме вклада или его пролонгации. Доход по вкладу зависит от того, какую ставку применит банк: если рыночная ситуация благоприятна, вкладчик может получить доход выше минимального уровня, но никогда ниже него.