Применение специального коэффициента амортизации регулируется пунктом 7 статьи 259 Налогового кодекса РФ. Он позволяет ускорить амортизацию основных средств, используемых в условиях повышенной нагрузки или специфической эксплуатации, включая эксплуатацию в агрессивной среде, в многосменном режиме и при выполнении работ в особых климатических условиях.

Максимальное значение специального коэффициента не может превышать 2, если иное не установлено законом. При этом налогоплательщик должен документально подтвердить причины увеличенной амортизационной нагрузки, включая технологические карты, акты ввода в эксплуатацию и иные производственные документы. Применение коэффициента возможно только к амортизируемому имуществу, находящемуся на балансе и используемому непосредственно в основной деятельности.

Не допускается одновременное применение нескольких повышающих коэффициентов к одному объекту, за исключением случая совмещения специального и регионального коэффициентов, установленных федеральным законодательством. Ошибочное применение завышенного коэффициента влечёт за собой налоговые доначисления, пени и штрафы по результатам камеральной или выездной проверки.

Перед применением специального коэффициента рекомендуется провести инвентаризацию амортизируемых активов и оценить экономическую обоснованность ускоренного списания. Кроме того, целесообразно подготовить локальный акт организации, в котором будут зафиксированы основания и порядок применения коэффициента, что снизит риски при налоговой проверке.

Когда применяется специальный коэффициент амортизации по Налоговому кодексу

Специальный коэффициент амортизации (СКА) применяется для ускоренного списания стоимости основных средств. Он вводится Налоговым кодексом в отношении отдельных видов техсредств, оборудования и специализированного транспорта.

- СКА используют при приобретении или вводе в эксплуатацию основных средств, перечисленных в ст. 259 НК РФ.

- Применение допустимо с месяца, следующего за месяцем ввода в эксплуатацию.

- КОЭФФИЦИЕНТ варьируется: для техники категории «Д» (фермерская, лесная, сельхозтехника) – до 2, для системы «IT‑оборудование» – часто применяется 1,5.

Пример: компьютер, введённый 15 марта, амортизируется с апреля с коэффициентом 1,5. Это ускорит признание расходов и уменьшит налоговую базу.

Вопрос применения СКА решается автоматически на основании:

- условий из графы «особые условия амортизации» в учётной политике;

- классификации по ОКОФ – наличие техники в списке объектов со СКА;

- подтверждения использования по целевому назначению (сельхозработы, IT‑инфраструктура).

Если объект не относится к перечню с СКА – применяется обычная амортизация. При смене способа начисления – корректируйте учетную политику до конца налогового периода и фиксируйте в журнале учета.

- Проверить соответствие объекта списку в ст.259.

- Утвердить коэффициент в учетной политике.

- Привести дату ввода и вычислить базисную норму.

- Применить СКА с первого дня следующего месяца после ввода.

Контроль: при проверке налоговики запросят подтверждающие документы (товарные накладные, акты ввода, распорядительные приказы). Недостоверное применение СКА может привести к корректировке амортизации и начислению пеней.

Перечень оснований для увеличения нормы амортизации

Увеличение норм амортизации с применением специального коэффициента допускается в налоговом учете только при наличии четко определённых условий, установленных статьёй 259.3 Налогового кодекса РФ. Такой подход позволяет налогоплательщику ускорить списание стоимости основных средств, если соблюдены критерии, зафиксированные на нормативном уровне.

Одним из оснований для увеличения нормы амортизации является использование объектов основных средств в агрессивных производственных условиях. Речь идет о постоянной эксплуатации в среде с повышенной коррозионной активностью, воздействии вибраций, резких температурных перепадов, либо других экстремальных факторов, ускоряющих физический износ оборудования.

Дополнительным основанием считается применение оборудования в многосменном режиме. В этом случае организация вправе использовать специальный коэффициент до 2,0, если производственный цикл предполагает работу в две или три смены, что приводит к повышенной нагрузке на имущество и его ускоренному износу.

Также допускается увеличение нормы амортизации при использовании объектов в условиях временного сооружения или на сезонных работах, когда оборудование функционирует в краткосрочном, но интенсивном режиме. Это характерно, например, для строительной или дорожной техники.

Отдельным основанием служит использование амортизируемого имущества в деятельности, связанной с выполнением государственных оборонных заказов или реализацией проектов в рамках приоритетных национальных программ. В этих случаях допускается применение коэффициента ускоренной амортизации на основании постановлений Правительства РФ.

Следует учитывать, что применение повышающих коэффициентов должно быть документально обосновано. Налогоплательщик обязан подтвердить условия эксплуатации, представив техническую документацию, производственные регламенты, данные об уровне нагрузки и другие подтверждающие сведения при налоговой проверке.

Как устанавливается размер специального коэффициента

Размер специального коэффициента амортизации определяется в зависимости от целей использования основного средства и условий, предусмотренных статьей 259.3 Налогового кодекса РФ. Коэффициент применяется исключительно к линейному методу начисления амортизации.

Если основное средство используется в агрессивной среде, при высокой нагрузке или в многосменном режиме, налогоплательщик вправе применить коэффициент до 2 включительно. В этом случае требуется документальное подтверждение условий эксплуатации: производственные регламенты, технологические карты, графики сменности и другие внутренние акты организации.

Для объектов, вовлечённых в лизинговые отношения, максимальный коэффициент может достигать значения 3, но только при соблюдении условий пункта 7 статьи 259.3 НК РФ. При этом право устанавливать коэффициент принадлежит лизингодателю, если иное не предусмотрено договором. Величина коэффициента должна быть закреплена в учётной политике компании.

Важно учитывать ограничения: для амортизируемых объектов, полученных безвозмездно, коэффициент не применяется. Также не допускается его использование при нелинейном методе начисления амортизации или при применении амортизационной премии.

Установленный коэффициент не может быть изменён задним числом и действует с начала налогового периода. При смене условий эксплуатации организация вправе пересмотреть коэффициент, но только с первого числа месяца, следующего за месяцем внесения изменений в учётную политику.

Ограничения на применение повышающих коэффициентов

Применение специального коэффициента амортизации в налоговом учете ограничено рядом условий, установленных пунктом 1 статьи 259.3 НК РФ. Повышающие коэффициенты допустимы исключительно для основных средств, используемых в режиме высокой нагрузки, в условиях агрессивной среды или в круглосуточном цикле. Если объект эксплуатируется в обычном режиме, применение повышенного коэффициента запрещено.

Не подлежат корректировке посредством специального коэффициента основные средства, по которым амортизация начисляется нелинейным методом. Это ограничение распространяется на все объекты, амортизация которых учитывается по правилам пункта 2 статьи 259.2 НК РФ.

Повышающий коэффициент нельзя применять к объектам, переданным в аренду, если они не используются арендатором в допустимых НК РФ условиях эксплуатации. При этом арендодатель обязан подтвердить соблюдение условий применения коэффициента документально, включая технические характеристики оборудования, условия производственного цикла и режим работы.

Дополнительно, коэффициенты не применяются к объектам, находящимся на консервации или в простое более трех месяцев подряд. Такой актив формально числится в составе основных средств, но не участвует в производственном процессе, что исключает возможность ускоренного списания стоимости.

Также ограничено значение коэффициента: он не может превышать значения, установленные НК РФ. Например, при эксплуатации в агрессивной среде или при многосменной работе допускается применение коэффициента не выше 2. В случае превышения – амортизационные отчисления в части превышения не признаются расходами для целей налогообложения.

Нарушение этих ограничений приводит к налоговым рискам: корректировке базы по налогу на прибыль, доначислениям и штрафам. Для исключения споров с налоговыми органами рекомендуется оформлять внутренние регламенты применения коэффициентов и хранить документацию, подтверждающую правомерность их использования.

Документальное подтверждение права на специальный коэффициент

Для применения специального коэффициента амортизации налогоплательщик обязан обосновать его использование документально. Основания подтверждаются только первичными документами, оформленными в соответствии с требованиями статьи 313 Налогового кодекса РФ и Федерального закона № 402-ФЗ «О бухгалтерском учете».

При приобретении оборудования, используемого в агрессивной или экстремальной среде, необходимо представить техническую документацию, в которой указаны условия эксплуатации и соответствие критериям, установленным пунктом 7 статьи 259.3 НК РФ. Это могут быть инструкции производителя, заключения лабораторий, акты технической экспертизы.

Если коэффициент применяется в рамках реализации приоритетных инвестиционных проектов, необходимо приложить копии решений уполномоченных органов о включении проекта в перечень приоритетных, а также договоры, подтверждающие капитальные вложения в соответствующие активы.

Для обоснования повышенного износа в результате многосменного режима работы требуется наличие внутренних приказов по предприятию, графиков сменности, табелей учета рабочего времени и иных документов, доказывающих фактическое использование имущества более чем в одну смену.

В случае если специальный коэффициент применяется в рамках программы импортозамещения или модернизации производства, следует приложить технико-экономическое обоснование проекта, протоколы рассмотрения проектной документации и сметы расходов, утвержденные руководством организации.

Каждый документ должен быть заверен подписью ответственного лица и печатью (при наличии). Отсутствие надлежащих подтверждений может повлечь отказ в признании расходов в налоговом учете, что приводит к доначислению налога и начислению пеней.

Отражение специального коэффициента в налоговой отчетности

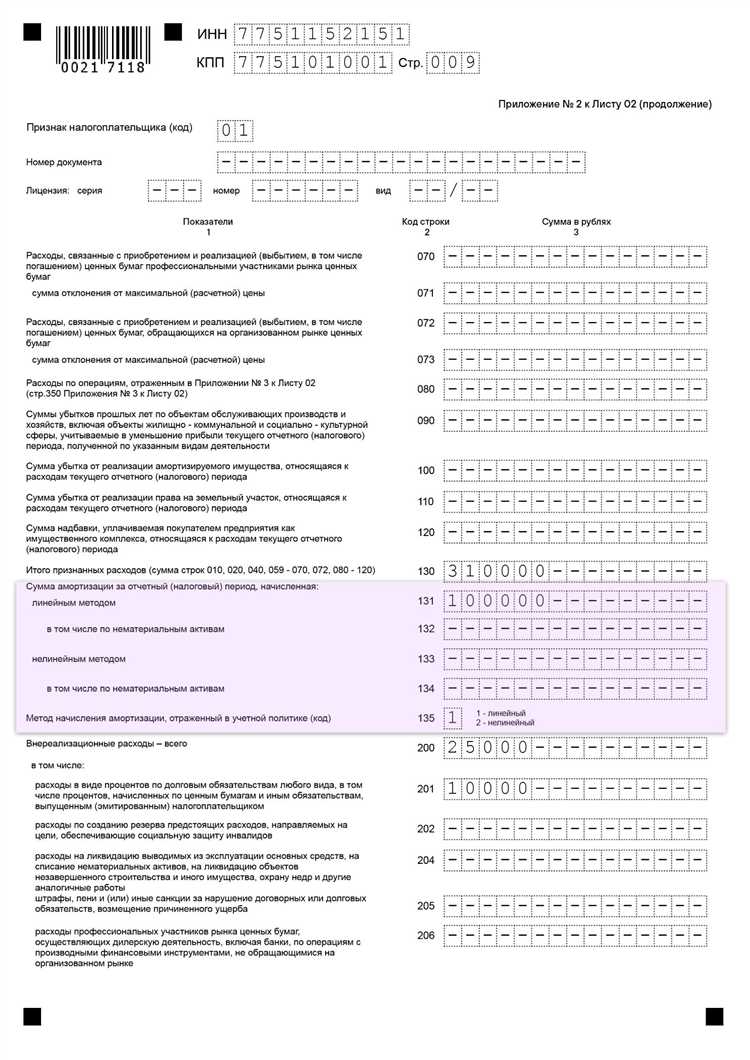

Применение специального коэффициента амортизации отражается в расчете налоговой базы по налогу на прибыль организаций. Для этого необходимо корректно учитывать сумму амортизационных отчислений с учетом повышающего коэффициента при заполнении строк 040 и 050 Приложения № 2 к Листу 02 декларации по налогу на прибыль.

Организация обязана документально подтвердить право на применение коэффициента и отразить это в регистрах налогового учета. В расчет амортизации включается стоимость объекта, умноженная на повышающий коэффициент, установленный в соответствии с пунктами 2 и 3 статьи 259.3 НК РФ. Полученная сумма указывается в составе прочих расходов, связанных с производством и реализацией, на дату начисления амортизации.

Важно обеспечить соответствие данных бухгалтерского и налогового учета: в случае расхождений в причинах применения коэффициентов и порядке расчета, необходимо вести отдельные регистры. Это требуется для обоснования корректности показателей при проверке налоговыми органами.

Если организация применяет повышающий коэффициент в отношении объектов, используемых в условиях агрессивной среды или повышенной сменности, необходимо указать это в пояснительной записке к налоговой отчетности или в учетной политике для целей налогообложения.

Неверное отражение коэффициента или его отсутствие в расчетах может повлечь искажение налоговой базы и доначисление налога. Рекомендуется периодически проводить внутреннюю сверку между налоговыми регистрами и декларацией, особенно по строкам, связанным с расходами на амортизацию.

Вопрос-ответ:

Когда организация может применять специальный коэффициент амортизации?

Специальный коэффициент применяется в случаях, прямо предусмотренных статьей 259.3 НК РФ. Например, если имущество используется в условиях агрессивной среды или в многосменном режиме. Также он может применяться к объектам, вовлечённым в приоритетные виды деятельности, по решению органов власти. Конкретные условия применения должны быть подтверждены документально.

Можно ли применять повышающий коэффициент к лизинговому имуществу?

Да, налогоплательщик, выступающий лизингодателем, вправе установить повышающий коэффициент к норме амортизации по имуществу, переданному по договору лизинга. Однако коэффициент не может превышать 3, если иное не предусмотрено правительственными постановлениями. При этом условие о применении коэффициента должно быть зафиксировано в договоре.

Какие документы нужно подготовить для подтверждения права на применение коэффициента?

Перечень документов зависит от основания для применения коэффициента. Обычно это: договор аренды или лизинга, справки о режиме эксплуатации оборудования (например, график сменности), заключения специалистов об особых условиях использования имущества, а также внутренние приказы о введении соответствующих режимов. Все документы должны быть доступны для проверки налоговыми органами.

Как изменение коэффициента влияет на расчет налога на прибыль?

Применение повышающего коэффициента ускоряет списание стоимости основных средств, что приводит к увеличению амортизационных отчислений. В результате уменьшается налогооблагаемая база по налогу на прибыль в соответствующих периодах. Однако в будущем, когда стоимость объекта будет списана, амортизационные расходы снизятся.

Есть ли ограничения по видам основных средств, на которые можно применять специальный коэффициент?

Да, не ко всем основным средствам можно применять специальный коэффициент. Например, он не применяется к объектам, учтенным по неамортизируемой стоимости, к землям, объектам незавершенного строительства и другим исключениям, указанным в НК РФ. Также не допускается применение повышающих коэффициентов к амортизируемому имуществу, находящемуся на консервации или в ремонте.