Акцизные сборы устанавливаются в налоговом законодательстве в строго определённых формах. Основными формами являются твердая (специфическая) ставка, адвалорная ставка, а также комбинированная, сочетающая оба подхода. Выбор формы зависит от характеристик подакцизного товара, особенностей его производства, а также от целей регулирования.

Твердая ставка выражается в абсолютной величине за единицу товара (например, за литр, килограмм или штуку) и применяется к табачной, алкогольной продукции, бензину. Пример: 6000 рублей за 1000 литров бензина класса АИ-92. Такая форма обеспечивает простоту администрирования, но не учитывает ценовые колебания на рынке.

Адвалорная ставка устанавливается в процентах от стоимости товара. Она применяется, например, к ювелирным изделиям и позволяет учитывать рыночную стоимость продукции. Однако для применения этой формы требуется чёткая методика оценки, что может вызывать споры и усложнять контроль.

Комбинированная форма совмещает преимущества обеих – фиксированную составляющую и процент от стоимости. Эта схема применяется, например, для некоторых видов табачной продукции, где важно одновременно учитывать объём и цену.

Нормативная база, регулирующая формы установления ставок, закреплена в Налоговом кодексе РФ (глава 22). В нём указывается конкретная форма ставки по каждому виду подакцизного товара, а также механизм её пересмотра. При разработке акцизной политики рекомендуется учитывать не только фискальную нагрузку, но и влияние на потребительское поведение и конкурентную среду.

Как классифицируются ставки акцизов: специфические и адвалорные

Акцизные ставки классифицируются по способу исчисления налога на специфические и адвалорные. Такой подход позволяет учитывать особенности налогообложения различных групп подакцизных товаров и адаптировать систему взимания к экономическим реалиям.

Специфическая ставка устанавливается в виде фиксированной суммы за единицу измерения товара – литр, килограмм, штуку. Пример: акциз на бензин может быть установлен в размере 13 100 рублей за 1 тонну. Такой способ применяется преимущественно к однородной продукции с небольшим диапазоном рыночных цен, что упрощает контроль и прогнозирование поступлений.

Адвалорная ставка выражается в процентах от стоимости товара и применяется, например, к алкогольной продукции. Пример: 20% от розничной цены без учета НДС и акциза. Такой метод эффективен при высоком разбросе цен в товарной группе и позволяет учитывать текущие рыночные условия.

Выбор формы ставки определяется особенностями оборота конкретного товара, его ценовой волатильностью, а также целями налоговой политики. Для некоторых категорий применяется комбинированная ставка, сочетающая оба подхода – фиксированную сумму плюс процент от стоимости, как в случае с табачной продукцией.

Законодатель при установлении формы ставки обязан учитывать баланс между фискальной эффективностью и доступностью администрирования. Неверно выбранная форма может привести к уклонению от налогообложения или снижению собираемости.

На каком уровне законодательства закрепляется форма ставки акцизов

Форма ставки – специфическая (в фиксированной сумме на единицу измерения) или адвалорная (в процентах от стоимости) – определяется прямо в тексте закона. Органы субъектов Российской Федерации не вправе изменять ни вид ставки, ни ее форму, поскольку акцизы входят в систему федеральных налогов.

Для конкретных категорий подакцизных товаров форма ставки может быть:

- установлена в виде фиксированной суммы за литр, килограмм, штуку (например, на бензин, алкоголь, табак);

- определена в процентах от расчетной стоимости (например, на легковые автомобили определенных классов);

- сочетанной – когда одновременно применяются и специфическая, и адвалорная компоненты (чаще всего по табачной продукции).

Периодичность пересмотра форм и значений ставок закреплена в законе: изменения, как правило, вносятся в начале очередного налогового периода путем поправок к Налоговому кодексу. Ответственность за внесение таких изменений несёт федеральный законодательный орган – Государственная Дума РФ.

Для практического применения рекомендуется при анализе акцизов всегда обращаться к актуальной редакции главы 22 Налогового кодекса, опубликованной на официальном портале правовой информации. Использование устаревших версий закона чревато применением некорректных ставок и форм, что может повлечь налоговые санкции.

Какие единицы измерения применяются при установлении акцизных ставок

Акцизные ставки в законодательстве устанавливаются с привязкой к конкретным единицам измерения объёма, массы или стоимости подакцизных товаров. Выбор единицы зависит от характера продукции и позволяет обеспечить точность расчётов при налогообложении.

Для алкогольной продукции основной единицей является литр безводного этилового спирта, содержащегося в составе напитка. Например, при налогообложении водки ставка устанавливается на 1 литр 100% спирта, независимо от фактической крепости готового изделия. Такой подход исключает возможность занижения налоговой базы за счёт разбавления продукции.

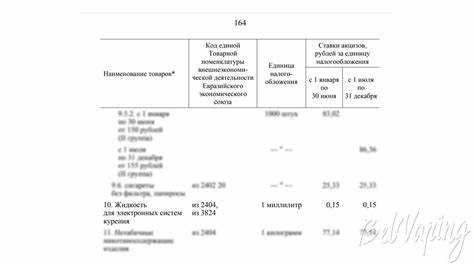

Для табачных изделий применяются разные подходы. Сигареты и папиросы облагаются по количеству штук (обычно за 1 000 штук), при этом может применяться комбинированная ставка, включающая специфическую (на 1 000 штук) и адвалорную (в процентах от максимальной розничной цены). Табак и табачные смеси облагаются по массе – за 1 килограмм.

Для моторных топлив и нефтепродуктов установлены ставки за 1 тонну продукции. В ряде случаев могут использоваться и литры, если продукт реализуется в розницу. Важно учитывать, что в некоторых странах нормативная масса и объём пересчитываются при температуре +15 °C, что влияет на порядок определения налоговой базы.

По транспортным средствам, в частности легковым автомобилям, акциз зависит от объёма двигателя в кубических сантиметрах. Чем выше объём – тем выше ставка. Такой механизм обеспечивает прогрессивное налогообложение в зависимости от потребительской стоимости транспортного средства.

Для ювелирных изделий и предметов роскоши акциз определяется в процентах от стоимости товара (адвалорная ставка). Это применяется, когда затруднительно определить точную массу или объём, или когда стоимость товара напрямую отражает его потребительскую ценность.

Законодатель при установлении ставок должен обеспечивать однозначную интерпретацию единиц измерения, чтобы исключить налоговые споры. Рекомендуется в нормативных правовых актах указывать точное определение каждой единицы и, при необходимости, ссылки на метрологические стандарты.

В каком виде оформляется ставка акциза в налоговом законодательстве

Ставка акциза в налоговом законодательстве оформляется в виде численного значения, установленного в национальной валюте или в процентах от стоимости продукции. Конкретный вид зависит от категории подакцизного товара и порядка налогообложения, определённого в Налоговом кодексе.

Для специфических ставок ставка устанавливается как фиксированная сумма на единицу измерения товара: литр, килограмм, штука. Например, для этилового спирта ставка может выражаться в рублях за литр безводного спирта, а для табачных изделий – в рублях за 1000 штук.

Для адвалорных ставок применяется процент от налоговой базы, как правило, от стоимости реализуемого товара без учёта НДС и самого акциза. Такие ставки характерны, например, для отдельных видов ювелирной продукции или автомобилей.

Некоторые товары облагаются по комбинированной ставке – одновременно применяется и фиксированная сумма, и процент от стоимости. В этом случае в налоговом законодательстве указывается оба параметра и правило применения наибольшей или совокупной суммы.

Вся информация о ставках оформляется в виде приложений к Налоговому кодексу, содержащих перечень подакцизных товаров, их классификацию по кодам ТН ВЭД и соответствующие ставки. Это обеспечивает унификацию и однозначность применения налоговых норм на практике.

Рекомендовано регулярно проверять актуальность ставок, так как они подлежат ежегодному пересмотру и могут изменяться законом о федеральном бюджете или иными нормативными актами.

Как устанавливаются ставки акцизов на разные группы товаров

Ставки акцизов на различные группы подакцизных товаров устанавливаются дифференцированно в зависимости от их вида, назначения и степени воздействия на здоровье и экономику. Законодательно акцизы закрепляются в Налоговом кодексе, где каждой товарной категории присваивается конкретная ставка, выраженная либо в абсолютных величинах за единицу продукции, либо в процентах от стоимости.

Для алкогольной продукции ставки определяются исходя из содержания этилового спирта. Например, на крепкие напитки выше определённой границы объемной доли спирта устанавливаются более высокие специфические ставки в рублях за литр. Для вин и пива применяется градация в зависимости от крепости, при этом вина с защищённым географическим указанием могут облагаться по сниженной ставке.

На табачные изделия применяется комбинированная ставка: фиксированная сумма за тысячу штук и процент от розничной цены. Такая модель позволяет учитывать как физический объём, так и рыночную стоимость продукции, обеспечивая адаптацию ставки к ценовой политике производителей.

На нефтепродукты и моторные топлива ставки зависят от экологического класса. Чем выше класс топлива, тем ниже ставка акциза. Это стимулирует производство менее вредной для окружающей среды продукции. Для авиационного керосина и судового топлива ставки фиксируются отдельно.

На автомобили ставка акциза рассчитывается в зависимости от мощности двигателя и типа транспортного средства. На легковые автомобили с высокой мощностью устанавливаются значительно более высокие ставки, что отражает налоговую политику, ориентированную на прогрессивное налогообложение роскоши.

На электронные сигареты и жидкости для вейпов применяется ставка в рублях за миллилитр жидкости или за единицу устройства. Эти ставки были введены сравнительно недавно и продолжают корректироваться с учетом роста рынка и влияния на здоровье.

Установление ставок происходит ежегодно с возможностью индексации в соответствии с инфляцией или бюджетными целями. Изменения вносятся путем поправок в налоговое законодательство, что требует официальной публикации и соблюдения сроков вступления в силу.

Могут ли ставки акцизов устанавливаться в диапазоне значений

Акцизные ставки в законодательстве нередко устанавливаются с указанием конкретного диапазона значений, что отражено в налоговых кодексах и профильных актах ряда стран. Такой подход позволяет органам исполнительной власти или уполномоченным министерствам корректировать ставки в пределах закреплённого диапазона без необходимости внесения изменений в основной закон.

Диапазон значений обычно выражается в минимальном и максимальном уровне ставки, например, от 50 до 150 рублей за литр или от 5% до 20% от стоимости товара. Это обеспечивает гибкость налоговой политики и возможность оперативного реагирования на экономические изменения, инфляцию или колебания рынка.

При установлении диапазона акцизов законодатель определяет условия, при которых возможна конкретизация ставки внутри диапазона. Как правило, это связано с утверждением нормативных актов правительства или профильных ведомств. При этом закон фиксирует рамки, которые нельзя превышать, исключая произвольное повышение или снижение налоговой нагрузки.

Использование диапазонов ставок требует чёткого регламентирования процедур изменения ставки внутри указанного интервала. Законодательство должно предусматривать сроки, порядок обоснования и публичного уведомления о корректировке ставки. Это снижает риски злоупотреблений и обеспечивает прозрачность налогового регулирования.

Следует учитывать, что не для всех категорий товаров допускается применение диапазона ставок. В отношении некоторых акцизных товаров законодательство может устанавливать строго фиксированные ставки, обусловленные социальными, санитарными или экономическими соображениями.

Порядок внесения изменений в форму и размер акцизной ставки

Изменения в форму и размер ставки акцизов устанавливаются исключительно нормативными правовыми актами компетентных органов, как правило, законодательными актами на федеральном уровне. Внесение корректировок требует точного соблюдения установленной процедуры, включая проведение экономического обоснования и общественного обсуждения.

Инициатива изменения ставки может исходить от профильных министерств, парламентских комитетов или иных уполномоченных органов. После подготовки проекта документа обязательным этапом является его экспертиза на соответствие нормам налогового законодательства и международным обязательствам страны.

Проект изменений публикуется для публичного обсуждения с целью сбора комментариев от бизнеса и общественных организаций. По итогам анализа поступивших замечаний документ может корректироваться.

Финальная редакция акта утверждается соответствующим законодательным органом, после чего вступает в силу с конкретной даты, указанной в документе. Изменение формы ставки акциза требует точного указания единиц измерения, вида ставки (специфическая, адвалорная или комбинированная) и основания расчёта.

Для систематизации информации об изменениях в акцизных ставках рекомендуется вести реестр с указанием:

| Дата изменения | Нормативный акт | Изменённая форма ставки | Размер ставки | Срок вступления в силу |

|---|---|---|---|---|

| 01.01.2025 | Федеральный закон №123-ФЗ | Специфическая, руб./литр | 15,00 руб. | 01.02.2025 |

Несоблюдение установленного порядка внесения изменений ведёт к рискам оспаривания ставки в судах и затрудняет её применение налоговыми органами. Поэтому все корректировки должны сопровождаться нормативным подтверждением и официальной публикацией.

Вопрос-ответ:

Каким нормативным актом регулируется форма установления ставки акцизов?

Форма установления ставки акцизов определяется федеральным законом о налогах и сборах, а также отдельными подзаконными актами, такими как постановления правительства и приказы профильных министерств. В этих документах прописывается порядок оформления, публикации и официального закрепления акцизных ставок, что обеспечивает их юридическую силу и обязательность исполнения.

В какой форме обычно устанавливаются ставки акцизов на алкоголь и табачные изделия?

Ставки акцизов на алкоголь и табачные изделия чаще всего устанавливаются в виде конкретных величин в рублях на единицу продукции (например, на литр спиртосодержащей продукции или тысячу штук сигарет). Такая форма позволяет чётко определить размер налога, независимо от рыночной стоимости товара, и обеспечивает прозрачность расчёта налоговых обязательств для производителей и продавцов.

Могут ли ставки акцизов устанавливаться в виде диапазона или с переменной частью?

Да, законодательство допускает установление ставок акцизов в виде диапазона или с дифференциацией в зависимости от определённых параметров — например, качества продукции, объёма производства или категории потребителей. Это позволяет гибко адаптировать налоговую нагрузку и стимулировать определённые виды деятельности. Однако для таких ставок обязательна чёткая регламентация условий применения и расчёта.

Какова процедура внесения изменений в форму и размер акцизных ставок?

Изменения в форму и размер акцизных ставок осуществляются через законодательные инициативы, проходящие процедуру рассмотрения и утверждения в парламенте или правительстве. После принятия соответствующих законов или постановлений изменения публикуются официально и начинают действовать с установленной даты. При этом в нормативных актах подробно прописываются новые ставки и правила их применения.

Почему важно точно фиксировать форму установления ставки акцизов в законодательстве?

Точное закрепление формы ставки акцизов в нормативных документах необходимо для обеспечения прозрачности налогового режима, предсказуемости для налогоплательщиков и исключения разночтений при расчёте и уплате акцизов. Это снижает риски споров с налоговыми органами, упрощает контроль и способствует стабильности налоговых поступлений в бюджет.

Каким образом устанавливается размер акцизной ставки в нормативных актах?

Размер акцизной ставки закрепляется в специальных законодательных документах, чаще всего в налоговом кодексе или в отдельных законах, регулирующих акцизное налогообложение. Законодатель определяет фиксированную величину ставки для каждой категории подакцизных товаров или услуг. Эти ставки могут быть выражены в денежном эквиваленте за единицу продукции либо в процентах от стоимости товара. Документальное оформление ставок осуществляется официальными нормативными актами, которые имеют обязательную юридическую силу для всех налогоплательщиков.

Какие формы могут принимать ставки акцизов и чем они отличаются?

Ставки акцизов бывают двух основных типов: специфические и адвалорные. Специфическая ставка устанавливается в виде фиксированной суммы налога на единицу продукции, например, рублей за литр алкоголя или за тысячу штук сигарет. Адвалорная ставка выражается в процентах от стоимости товара. Разница между ними заключается в способе расчёта суммы налога — специфическая ставка более стабильна при колебаниях цены, а адвалорная изменяется пропорционально стоимости. Иногда законодатель допускает комбинированный подход, когда ставка состоит из двух частей — фиксированной и процентной.