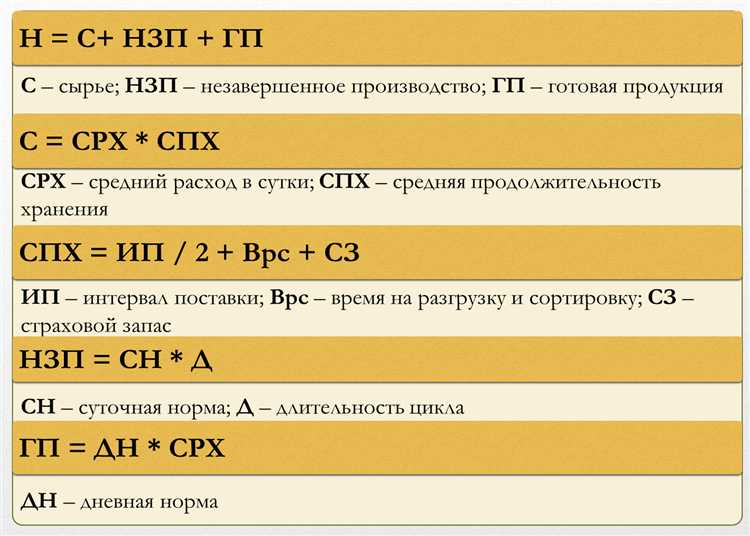

Оборотные средства предприятия представляют собой совокупность активов, которые участвуют в текущем производственном цикле и полностью потребляются в течение одного года или одного операционного цикла. Ключевая задача управления оборотными средствами – обеспечение их оптимального соотношения между ликвидностью и рентабельностью, что напрямую влияет на финансовую устойчивость компании.

Классификация оборотных средств базируется на их функциональном назначении и степени превращения в денежные средства. Основные группы включают производственные запасы (сырье, материалы, вспомогательные вещества), незавершённое производство, готовую продукцию и денежные средства. Такой подход позволяет выявлять узкие места в оборотном капитале и контролировать скорость их оборачиваемости.

При формировании состава оборотных средств важно учитывать отраслевые особенности, циклы производства и рыночный спрос. Рекомендуется регулярно проводить анализ структуры оборотных средств, выявлять излишние или недостаточные резервы и оптимизировать их объемы для снижения затрат на хранение и минимизации финансовых рисков.

Что включает в себя понятие оборотных средств предприятия

Оборотные средства предприятия представляют собой совокупность материальных и финансовых ресурсов, которые участвуют в производственном процессе и обеспечивают непрерывность деятельности. Их основное назначение – обеспечение текущих хозяйственных операций и производство продукции.

В состав оборотных средств входят следующие основные элементы:

- Запасы сырья и материалов – первичные ресурсы, используемые для изготовления продукции;

- Незавершённое производство – стоимость изделий, находящихся в процессе изготовления, но ещё не завершённых;

- Готовая продукция – товары, полностью подготовленные к реализации;

- Товары отгруженные – продукция, переданная покупателям, но ещё не оплаченная;

- Денежные средства – наличные и безналичные деньги, используемые для текущих расчетов;

- Дебиторская задолженность – суммы, подлежащие получению от покупателей и заказчиков;

- Краткосрочные финансовые вложения – активы, предназначенные для быстрого оборота и получения дохода в краткосрочной перспективе.

Для эффективного управления оборотными средствами важно регулярно анализировать структуру и соотношение их составляющих. Рекомендуется поддерживать оптимальный уровень запасов, чтобы избежать как дефицита, так и избыточных вложений в материалы и готовую продукцию.

Также необходимо контролировать сроки оборачиваемости дебиторской задолженности и своевременно принимать меры по её взысканию, что способствует поддержанию необходимого уровня ликвидности предприятия.

Классификация оборотных средств по видам запасов

Оборотные средства предприятия классифицируются по видам запасов, которые обеспечивают непрерывность производственного процесса и выполнение коммерческих функций. Основные виды запасов включают сырьё и материалы, полуфабрикаты, готовую продукцию, а также запасные части и вспомогательные материалы.

Сырьё и материалы – первичный элемент оборотных средств, необходимый для производства продукции. К ним относятся закупленные или собственные ресурсы, которые подвергаются переработке. Рекомендуется вести учёт с разделением на основные и вспомогательные материалы для оптимизации закупок и складирования.

Полуфабрикаты представляют собой промежуточные изделия, находящиеся на различных стадиях обработки. Контроль и классификация полуфабрикатов по степени готовности позволяют управлять производственным циклом и сокращать время оборота оборотных средств.

Готовая продукция – конечный результат производственного процесса, находящийся на складе до реализации. Правильное распределение запасов готовой продукции по ассортиментным группам помогает прогнозировать продажи и управлять складскими остатками.

Запасные части и вспомогательные материалы обеспечивают бесперебойную работу оборудования и производственного процесса. Их классификация по видам и срокам использования способствует снижению простоев и затрат на ремонт.

| Вид запасов | Основное назначение | Рекомендации по учёту и управлению |

|---|---|---|

| Сырьё и материалы | Исходные ресурсы для производства | Разделение на основные и вспомогательные, автоматизация учёта |

| Полуфабрикаты | Промежуточные изделия на стадиях обработки | Классификация по этапам обработки, контроль времени нахождения |

| Готовая продукция | Товары, готовые к продаже | Анализ ассортимента, прогнозирование спроса, управление остатками |

| Запасные части и вспомогательные материалы | Обеспечение функционирования оборудования | Классификация по срокам службы, мониторинг потребления |

Роль денежных средств в структуре оборотных средств

Оптимальный уровень денежных средств определяется с учетом платежного календаря, сезонности спроса и специфики отрасли. Недостаток ликвидных средств приводит к сбоям в расчетах с поставщиками и задержкам в выплате заработной платы, что негативно отражается на операционной деятельности.

Избыточные остатки денежных средств, напротив, свидетельствуют о неэффективном использовании ресурсов, поскольку излишек лучше инвестировать в сырье, материалы или краткосрочные финансовые инструменты для повышения доходности.

Рекомендуется формировать денежные резервы, обеспечивающие покрытие обязательных платежей и минимизирующие риски кассовых разрывов. Для этого предприятия должны внедрять системы оперативного контроля движения денежных средств и прогнозирования их потребностей.

Интеграция денежных средств в структуру оборотных активов требует балансировки между текущими потребностями и возможностями для роста. Прозрачность и управляемость денежного потока увеличивают финансовую гибкость и способствуют своевременному выполнению обязательств.

Значение дебиторской задолженности для оборотных средств

Дебиторская задолженность представляет собой часть оборотных средств, связанную с суммами, которые должны поступить в компанию от контрагентов. Она влияет на ликвидность и финансовую устойчивость предприятия, так как напрямую определяет объем денежных ресурсов, доступных для текущей деятельности.

Высокий уровень дебиторской задолженности может свидетельствовать о рисках неплатежей и замедлении оборачиваемости капитала. Оптимизация этого показателя требует регулярного анализа сроков оплаты и качества дебиторов. Эффективное управление дебиторской задолженностью способствует снижению затрат на финансирование и повышению оборотности средств.

Для поддержания сбалансированной структуры оборотных средств рекомендуется устанавливать лимиты кредитования, контролировать кредитные линии и внедрять системы раннего выявления проблемных долгов. Важна интеграция данных по дебиторской задолженности в общий финансовый мониторинг предприятия.

Своевременное взыскание дебиторской задолженности обеспечивает устойчивый денежный поток, необходимый для покрытия текущих обязательств и инвестиций в производство. Учет и планирование поступлений от дебиторов позволяют минимизировать дефицит оборотных средств и повысить финансовую гибкость предприятия.

Состав производственных запасов и их учет

Производственные запасы включают сырье, материалы, комплектующие, вспомогательные вещества, полуфабрикаты собственного производства и тару. Каждый из этих элементов играет ключевую роль в обеспечении непрерывного производственного процесса.

Сырье и основные материалы непосредственно участвуют в создании готовой продукции. Комплектующие изделия собираются или монтируются на предприятии в составе конечного изделия. Вспомогательные материалы не входят в состав продукции, но обеспечивают технологический процесс (например, смазочные материалы).

Полуфабрикаты собственного производства – продукция, прошедшая часть технологического цикла и требующая дальнейшей обработки. Тара используется для хранения и транспортировки материалов, что также учитывается как производственный запас.

Учет производственных запасов ведется на основании первичных документов: приходных накладных, актов приемки и расходных ордеров. Запасы классифицируются по видам и местам хранения, что обеспечивает контроль над движением и остатками.

Методы учета включают количественный (по физическим единицам) и стоимостной учет (по себестоимости). Применяются методы постоянного и периодического инвентарного учета, что позволяет выявлять излишки, недостачи и списывать испорченные материалы своевременно.

Регулярная инвентаризация и анализ оборачиваемости запасов минимизируют затраты на хранение и снижают риск дефицита, обеспечивая сбалансированное снабжение производства.

Краткосрочные финансовые вложения как часть оборотных средств

Краткосрочные финансовые вложения включают ценные бумаги и другие финансовые инструменты, срок обращения которых не превышает одного года. Они обеспечивают предприятиям возможность эффективно управлять ликвидностью и получать доход от временно свободных денежных средств.

К основным видам краткосрочных финансовых вложений относятся акции, облигации, депозитные сертификаты и векселя, приобретаемые для перепродажи или получения процентов. Их оценка ведётся по справедливой стоимости или по себестоимости с учетом переоценки на дату баланса.

Правильный учет краткосрочных вложений требует регулярного контроля сроков погашения и рыночной стоимости, что позволяет минимизировать риски обесценения. Необходимо учитывать законодательные нормы и внутренние нормативы предприятия при формировании портфеля таких вложений.

Включение краткосрочных финансовых вложений в оборотные средства способствует оптимизации структуры капитала, поддерживает платежеспособность и повышает общую финансовую устойчивость предприятия. Рекомендуется устанавливать лимиты по объёмам вложений и строго соблюдать баланс между доходностью и ликвидностью.

Особенности учета готовой продукции в оборотных средствах

Готовая продукция занимает ключевое место в составе оборотных средств предприятия и требует точного отражения в учете для контроля запасов и оценки финансового состояния.

Учет готовой продукции должен обеспечивать:

- Точное определение фактического объема и стоимости на конец отчетного периода;

- Разграничение по видам, сортам и качеству продукции;

- Контроль сроков хранения и возможных потерь от устаревания;

- Отражение движений готовой продукции от момента выпуска до реализации.

Для оценки готовой продукции применяют метод себестоимости, который включает все производственные затраты, непосредственно связанные с изготовлением продукции. В бухгалтерском учете чаще всего используют метод фактических затрат или нормативный метод с последующей корректировкой отклонений.

Основные рекомендации по учету готовой продукции в оборотных средствах:

- Регистрация готовой продукции по фактической себестоимости без учета торговых наценок;

- Обеспечение раздельного учета продукции собственного производства и продукции, поступившей от сторонних поставщиков;

- Ведение учета по номенклатурным позициям с указанием характеристик, позволяющих идентифицировать продукцию;

- Регулярная инвентаризация для выявления несоответствий фактических и учетных данных;

- Отражение резервов по сомнительным и устаревшим запасам готовой продукции для корректной оценки оборотных средств;

- Использование автоматизированных систем учета для минимизации ошибок и оперативного контроля.

Особое внимание уделяется отражению готовой продукции на счетах бухгалтерского учета: счет 43 «Готовая продукция» является основным, при этом необходимо контролировать взаимосвязь с счетами затрат и расчетов с покупателями.

Правильный учет готовой продукции позволяет своевременно принимать управленческие решения, оптимизировать запасы и повышать ликвидность оборотных средств предприятия.

Влияние сезонности на формирование оборотных средств

Сезонность оказывает прямое влияние на структуру и объем оборотных средств предприятия. В периоды повышенного спроса увеличивается потребность в запасах сырья, материалов и готовой продукции, что требует дополнительного финансирования. Для компенсации этого накапливаются резервы оборотных средств, способствующие бесперебойному производству и реализации.

Время сезонных спадов снижает активность сбыта, что отражается на росте дебиторской задолженности и замедлении оборачиваемости запасов. В такие периоды важно оптимизировать запасы и проводить анализ кредиторской и дебиторской задолженности для снижения финансовой нагрузки.

Рекомендовано планировать оборотные средства с учетом сезонных колебаний на основании статистических данных прошлых периодов и прогнозов рынка. Важна гибкость в управлении запасами: увеличение накануне пикового сезона и сокращение на этапе снижения спроса.

Финансовый резерв для покрытия временных потребностей в оборотных средствах должен формироваться заблаговременно. Это позволит избежать дефицита средств в критические моменты и повысит устойчивость предприятия к сезонным колебаниям.

Внедрение автоматизированных систем управления запасами и дебиторской задолженностью позволяет оперативно корректировать объемы оборотных средств и снижать издержки, связанные с сезонностью.

Вопрос-ответ:

Какие основные группы включают оборотные средства предприятия?

Оборотные средства предприятия делятся на несколько ключевых групп: производственные запасы (сырье, материалы, комплектующие), незавершенное производство, готовую продукцию, денежные средства и дебиторскую задолженность. Каждая из этих групп выполняет конкретную функцию в процессе производства и реализации продукции.

Почему важно правильно классифицировать оборотные средства на предприятии?

Классификация оборотных средств помогает контролировать их движение, оптимизировать использование ресурсов и точнее планировать финансовые потоки. Без четкого разделения сложно определить, какие средства задействованы в производстве, какие уже реализованы, а какие находятся в ожидании реализации, что затрудняет управление и оценку ликвидности.

Как влияет сезонность на состав оборотных средств предприятия?

Сезонные колебания спроса и производства требуют изменения объема запасов и готовой продукции. В периоды повышенного спроса предприятие увеличивает запасы сырья и материалов, а также готовой продукции. В межсезонье объем оборотных средств уменьшается, что позволяет снизить издержки, связанные с хранением и финансированием запасов.

Каким образом дебиторская задолженность входит в состав оборотных средств и как она влияет на финансовое состояние предприятия?

Дебиторская задолженность представляет собой суммы, которые должны быть получены от покупателей за реализованную продукцию или услуги. Она входит в состав оборотных средств, так как эти средства в будущем могут быть конвертированы в денежные средства. Высокий уровень дебиторской задолженности может замедлять оборот капитала и создавать риски неплатежей, что негативно отражается на ликвидности.

В чем разница между производственными запасами и готовой продукцией с точки зрения оборотных средств?

Производственные запасы — это сырье, материалы и комплектующие, используемые для изготовления продукции. Готовая продукция — это товары, прошедшие все этапы производства и готовые к продаже. В составе оборотных средств производственные запасы отражают ресурсы, еще не преобразованные в конечный продукт, а готовая продукция — уже созданные ценности, ожидающие реализации и превращения в денежные средства.

Как различаются основные виды оборотных средств на предприятии и почему это важно для управления финансами?

Оборотные средства подразделяются на несколько категорий: запасы (сырье, материалы, незавершенное производство), дебиторскую задолженность, денежные средства и краткосрочные финансовые вложения. Классификация помогает понять, какие ресурсы заняты в производственном процессе, а какие готовы к быстрому превращению в деньги. Это позволяет планировать финансовые потоки и поддерживать баланс между запасами и ликвидностью, снижая риски простоев или недостатка средств.

Какие элементы составляют производственные запасы и как они влияют на общую структуру оборотных средств?

Производственные запасы включают сырье, материалы, вспомогательные материалы, топливо, а также запасы полуфабрикатов и комплектующих. Их доля в оборотных средствах значительна, поскольку именно эти ресурсы непосредственно участвуют в создании продукции. Своевременное и точное управление запасами помогает оптимизировать расходы и избежать излишков, которые могут привести к замораживанию капитала. При этом недостаток запасов способен остановить производство, что негативно скажется на финансовых показателях.