Правильное определение момента реализации товаров, работ и услуг имеет ключевое значение для целей бухгалтерского и налогового учета. От этого зависит корректность начисления налога на добавленную стоимость, признания выручки и формирования отчетности. В российском правовом поле реализация определяется не только фактом передачи имущества, но и другими обстоятельствами, предусмотренными гражданским и налоговым законодательством.

Согласно статье 39 Налогового кодекса РФ, реализацией признаётся передача права собственности на товары, выполнение работ или оказание услуг на возмездной основе. Однако в ряде случаев фактическая отгрузка товара не означает момент реализации для целей НДС. Например, если договором предусмотрена отсрочка перехода права собственности, то налоговые последствия наступают именно с этого момента, а не с даты отгрузки.

Для выполнения работ или оказания услуг реализация происходит в момент подписания акта выполненных работ либо оказанных услуг. При этом необходимо учитывать не только дату подписания, но и дату фактического завершения обязательств. В ситуациях с долгосрочными контрактами важно грамотно применять нормы признания выручки по этапам, особенно в случае применения метода начисления.

Юридическим лицам и индивидуальным предпринимателям следует внимательно отслеживать условия договоров и фиксировать даты, подтверждающие реализацию, в первичных учетных документах. Нарушение этих требований может привести к доначислению налогов, штрафам и искажению бухгалтерской отчетности. Рекомендуется использовать однозначную формулировку в договорах и учитывать отраслевую специфику, чтобы минимизировать риски спорных ситуаций при проверках.

Правовое значение реализации в контексте Налогового кодекса

Реализация товаров, работ и услуг в Налоговом кодексе РФ определяется статьёй 39 и охватывает передачу прав собственности и выполнение обязательств, влекущих возникновение налоговых обязательств. Это ключевой критерий для налогообложения НДС, налога на прибыль и иных налогов.

Для целей НДС, согласно статье 167 НК РФ, момент реализации фиксируется по дате отгрузки или дате оплаты, в зависимости от того, что наступит раньше. Неверное определение даты реализации приводит к ошибкам в формировании налоговой базы и может повлечь штрафные санкции.

В налогообложении прибыли (статья 249 НК РФ) доход от реализации признаётся на момент перехода имущественных прав или выполнения обязательств. Это включает как продажу товаров, так и передачу исключительных прав на результаты интеллектуальной деятельности. Отсутствие чёткой фиксации момента реализации ведёт к расхождениям в бухгалтерском и налоговом учёте.

Безвозмездная передача активов рассматривается как реализация с налогообложением по рыночной стоимости согласно статье 105.3 НК РФ. В таких случаях требуется подтверждение оценки независимыми экспертами для минимизации налоговых рисков.

| Налог | Момент реализации | Ключевые документы |

|---|---|---|

| НДС | Дата отгрузки или оплаты | Товарная накладная, счёт-фактура, договор |

| Налог на прибыль | Переход имущественных прав или выполнение работ | Акт выполненных работ, договор, первичные документы |

| Безвозмездная передача | Дата передачи по договору | Отчёт об оценке, договор, акты передачи |

Рекомендуется строго соблюдать сроки оформления документов и учитывать особенности конкретных налоговых режимов. Неполный комплект документов или несвоевременное оформление увеличивают вероятность налоговых доначислений и штрафов.

Отличие реализации от поставки и передачи имущества

Поставка, как вид хозяйственной операции, часто рассматривается как форма реализации, однако она отличается тем, что охватывает именно передачу материальных ценностей с соблюдением условий договора поставки. При этом поставка может предусматривать этапы доставки и передачи товара, но не обязательно сопровождается моментом признания выручки – это зависит от условий договора и учетных правил.

Передача имущества – более широкое понятие, которое включает передачу прав собственности, владения или пользования имуществом. Она может происходить безвозмездно, например, в рамках дарения, аренды или безвозмездного пользования, и не всегда связана с коммерческой сделкой, что исключает её отнесение к реализации в налоговом и бухгалтерском учете.

С точки зрения налогообложения, реализация признаётся при фактической передаче товара или оказании услуги и оформлении первичных документов, отражающих условия оплаты. Поставка как часть реализации должна сопровождаться оформлением договора и счетов-фактур, подтверждающих факт продажи.

Рекомендуется чётко фиксировать в договорах условия передачи и оплаты, чтобы разграничить поставку как операцию передачи товара и момент признания реализации. Это обеспечивает корректный учет выручки и обязательств по НДС, снижая риски налоговых проверок.

Критерии признания реализации для целей бухгалтерского учета

Реализация товаров, работ и услуг признается в бухгалтерском учете при одновременном выполнении следующих условий:

- Передача покупателю рисков и выгод, связанных с правом собственности на товар или результат работы.

- Отражение права собственности на реализуемое имущество в бухгалтерском учете продавца прекращается.

- Сумма выручки может быть надежно оценена и подтверждена документально.

- Вероятность получения экономических выгод от сделки подтверждается объективными признаками (например, оплатой или обеспечением обязательств покупателя).

- Расходы, связанные с реализацией, могут быть достоверно определены и отнесены к конкретной сделке.

При выполнении перечисленных условий организация обязана признать выручку в момент перехода права собственности, если иное не предусмотрено договором или законодательством.

Особенности признания реализации для работ и услуг:

- Если услуги оказываются поэтапно, выручка признается пропорционально выполненному объему работ с учетом фактически понесенных затрат.

- При договоре с отсрочкой передачи результатов или оплатой признается выручка, когда оказанная услуга может быть оценена объективно и вероятность оплаты подтверждена.

Важно фиксировать дату перехода рисков и выгод в учетных документах и договорах, чтобы исключить разночтения при проведении аудита и налоговых проверок.

Момент возникновения обязательств по НДС при реализации

Обязательства по НДС возникают в момент фактической реализации товаров, работ или услуг, что подтверждается переходом права собственности или моментом передачи контроля над результатом работы. Согласно Налоговому кодексу, ключевым моментом считается дата отгрузки или передачи покупателю, если иное не установлено договором.

При предоплате обязательство по НДС формируется на дату поступления аванса. В этом случае налог необходимо начислить и уплатить вне зависимости от последующей передачи товара или выполнения услуги.

Если договор предусматривает отсрочку оплаты, момент возникновения обязательств по НДС не переносится на дату оплаты, а фиксируется при фактической отгрузке или передаче.

В случае оказания услуг, обязательство по НДС возникает в дату подписания акта выполненных работ или иной документации, подтверждающей факт выполнения и принятия услуги заказчиком.

Рекомендуется точно фиксировать дату перехода прав или факт оказания услуги в первичных документах, чтобы исключить споры с налоговыми органами и обеспечить корректное отражение обязательств по НДС.

Документальное оформление факта реализации

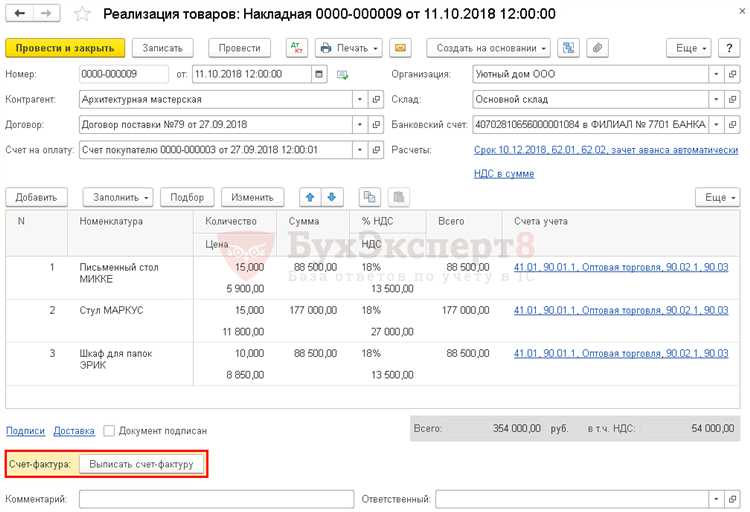

При поставке товаров используется товарная накладная (например, форма ТОРГ-12), которая фиксирует передачу товара и сопровождает отгрузку. Для оказания услуг или выполнения работ составляется акт приемки-сдачи, подтверждающий выполнение обязательств по договору и согласие заказчика с результатом.

Все документы должны содержать реквизиты, идентифицирующие стороны, дату и предмет сделки, количество и стоимость реализованного. Важна подпись уполномоченных лиц и печать организации (если предусмотрена), что обеспечивает юридическую силу документа.

В случае реализации по предоплате оформляется предварительный счет или авансовый отчет, фиксирующий поступление средств до передачи товара или услуги. Окончательный расчет подтверждается выставлением счета-фактуры после выполнения условий.

Своевременное и корректное документальное оформление обеспечивает правильное отражение реализации в налоговом и бухгалтерском учете, минимизирует риски споров с контролирующими органами и служит основанием для отражения доходов и налоговых обязательств.

Реализация через комиссионные и агентские договоры

По комиссионному договору право собственности на товар обычно остается у комитента до момента продажи комиссионером конечному покупателю. Для комитента факт реализации наступает при передаче товара комиссионеру только в случае передачи рисков и выгод по договору. Комиссионер учитывает доходы при продаже товара и получает комиссионное вознаграждение.

При агентском договоре агент действует от имени и за счет принципала, который признает реализацию при передаче товара или выполнении услуги покупателю. Агент отражает доход как вознаграждение за посреднические услуги, а не как выручку от реализации.

В бухгалтерском учете важен момент признания дохода и перехода права собственности: комитент и принципал признают реализацию при переходе рисков и выгод покупателю. Агент фиксирует доход при начислении вознаграждения, не отражая реализованную стоимость товара или услуги.

Документальное оформление должно включать договор, акты передачи, накладные и отчеты комиссионера или агента. Это позволяет правильно определить налоговые обязательства и избежать претензий со стороны контролирующих органов.

Рекомендуется в договорах четко прописывать условия перехода права собственности, моменты передачи рисков и расчет вознаграждения, чтобы обеспечить однозначное признание реализации и корректное отражение в учете.

Особенности реализации при выполнении работ и оказании услуг

Основные моменты, которые следует учитывать:

- Момент признания реализации – дата подписания акта выполненных работ, оказанных услуг или иного документа, подтверждающего факт их передачи.

- Если договор предусматривает этапы выполнения с частичной оплатой, выручка признаётся пропорционально завершённому объёму работ с отражением в учёте по каждому этапу.

- В случае долгосрочных работ с несколькими промежуточными результатами применяется метод процентного завершения, при котором выручка признаётся по мере выполнения обязательств.

- Документы, подтверждающие факт реализации: акт выполненных работ, сервисный отчёт, накладная на оказание услуг и договор с условиями приемки.

- Оплата не всегда совпадает с моментом реализации. Выручка признаётся на дату передачи результата, даже если оплата получена позднее.

Рекомендации по учету и оформлению:

- Обязательно фиксировать в договоре критерии приёмки результатов работ или услуг, чтобы исключить споры о моменте реализации.

- Составлять и подписывать акты с обеих сторон без задержек – это ключевой документ для подтверждения реализации.

- При предоставлении услуг, не имеющих материального выражения (например, консультации), оформлять акты с указанием объёма и содержания оказанных услуг.

- В бухгалтерском учете использовать специализированные счета учета доходов по выполненным работам и оказанным услугам для точного отражения реализации.

- Контролировать соответствие фактически выполненных работ условиям договора для корректного признания выручки и НДС.

Таким образом, реализация работ и услуг требует чёткого документального подтверждения и правильного отражения в учёте, что обеспечивает прозрачность и соответствие налоговым требованиям.

Отражение операций реализации в налоговой отчетности

Для корректного учета реализации в декларации по НДС необходимо своевременно фиксировать момент возникновения налоговых обязательств, который определяется датой передачи товара или фактического выполнения работы (оказания услуги). Включение в налоговую базу происходит по договорной цене с учетом всех дополнительных условий, влияющих на стоимость.

При заполнении декларации важно правильно классифицировать виды операций: реализация облагаемая НДС, освобождаемая от налогообложения, а также операции, не являющиеся реализацией (например, возвраты или передача имущества безвозмездно). Ошибки в классификации приводят к неверному расчету налогов и могут вызвать претензии со стороны налоговых органов.

Для налога на прибыль отражение выручки от реализации ведется на основании данных бухгалтерского учета с учетом правил признания доходов. Выручка признается в периоде выполнения условий договора, что должно соответствовать отчетным периодам налоговой декларации. Раздельный учет затрат и доходов позволяет корректно определить налоговую прибыль.

При использовании онлайн-касс данные о реализации автоматически формируются в фискальных документах, которые в последующем интегрируются в налоговую отчетность. Необходимо контролировать полноту и корректность таких данных, особенно при частичной оплате или отсрочке платежей.

Рекомендуется хранить первичные документы (накладные, акты выполненных работ, счета-фактуры) в течение установленного законом срока для подтверждения фактов реализации при возможных проверках. Налоговые инспекции обращают внимание на сопоставимость данных отчетности и первичных документов.

При отражении операций реализации в налоговой отчетности важно учитывать особенности отдельных отраслей и применяемые налоговые режимы, так как они влияют на порядок учета и отчетности. При сомнениях в правильности оформления рекомендуется привлекать квалифицированных налоговых консультантов или аудиторов.

Вопрос-ответ:

Что именно считается реализацией товаров, работ и услуг в бухгалтерском и налоговом учете?

Реализация — это процесс передачи товаров, выполнения работ или оказания услуг, который приводит к возникновению права на получение оплаты. В бухгалтерии это момент признания выручки, а в налоговом учете — момент возникновения налоговых обязательств. Важно учитывать, что реализация фиксируется не просто передачей, а подтверждается договором, актом выполненных работ, накладной или иным документом, который удостоверяет факт передачи права собственности или предоставления услуги.

Как определить момент наступления реализации для целей налогообложения НДС?

Момент реализации для НДС определяется в момент перехода права собственности на товар или окончания работ, либо по дате подписания соответствующего акта или счета-фактуры, если он выставлен раньше. Закон устанавливает, что обязанность по уплате налога возникает при реализации, что позволяет налоговым органам учитывать операции по мере их фактического завершения, а не по оплате. Этот подход помогает избежать преждевременного учета выручки и налога.

Какие особенности учитываются при реализации работ и услуг, отличающиеся от продажи товаров?

В отличие от продажи товаров, при реализации работ и услуг момент признания может определяться по факту полного выполнения обязательств, а не по передаче физического объекта. При этом часто требуется оформление актов выполненных работ, протоколов приемки, которые подтверждают выполнение обязательств. Кроме того, оплата может быть поэтапной, что влияет на порядок признания доходов и налоговых обязательств. В договорах на услуги важно четко прописывать условия и сроки сдачи результатов.

Можно ли считать передачу имущества между связанными компаниями реализацией?

Передача имущества между связанными лицами не всегда признается реализацией. Если операции происходят на безвозмездной основе или по внутренним договорам без изменения условий рыночной сделки, то для налогового учета это может не считаться реализацией. Однако если передача сопровождается переходом права собственности и оплатой, аналогичной рыночной стоимости, то она признается реализацией с соответствующими бухгалтерскими и налоговыми последствиями.

Какие документы подтверждают факт реализации для учета и отчетности?

Для подтверждения реализации используются договоры купли-продажи, акты выполненных работ или оказанных услуг, счета-фактуры, накладные и платежные документы. В случае работ и услуг ключевым документом является акт приемки, который фиксирует факт исполнения обязательств. Для товаров важна товарно-транспортная накладная и сопроводительная документация, отражающая передачу права собственности. Все эти документы служат основой для отражения операций в бухгалтерии и налоговой отчетности.