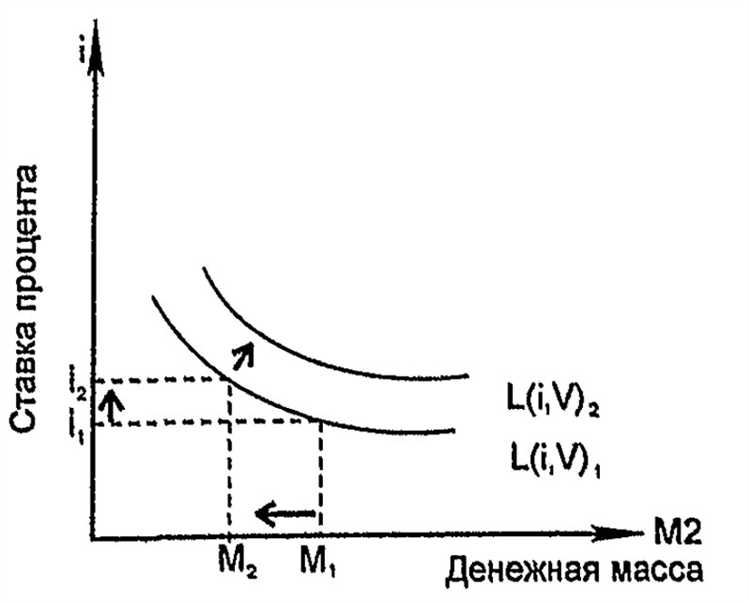

Снижение ключевой процентной ставки напрямую влияет на структуру денежного обращения в экономике. При ставке ниже 5% наблюдается заметное падение интереса к хранению средств на депозитах: доходность по срочным вкладам становится номинальной или вовсе убыточной с учётом инфляции. Это ослабляет стимулы к удержанию наличности или безналичных остатков на счетах.

В условиях низкой процентной ставки сокращается и спрос на наличные деньги, особенно при росте доступности безналичных форм расчетов. Когда ставка ЦБ опускается до 2–3%, предприятия и граждане чаще стремятся инвестировать свободные средства в более доходные, пусть и более рискованные инструменты – недвижимость, акции, краткосрочные проекты. Хранение ликвидности становится экономически нецелесообразным.

Также важно учитывать, что при снижении ставки удешевляется кредит. Это влечёт перераспределение спроса: компании и частные лица охотнее занимают, чем аккумулируют. В результате образуется временный профицит ликвидности, который снижает потребность в накоплении денежной массы и стимулирует ускорение оборота средств.

Для анализа реального эффекта необходимо учитывать инфляционные ожидания, скорость обращения денег и структуру финансовых инструментов на рынке. Рекомендовано оценивать динамику спроса на деньги в связке с темпами роста ВВП, уровнем доверия к финансовой системе и эффективностью монетарной трансмиссии.

Как низкая ставка влияет на мотивацию держать деньги в наличной форме

При снижении ключевой процентной ставки до уровня 3 % и ниже привлекательность банковских инструментов резко уменьшается. В условиях, когда инфляция превышает доходность вкладов, реальные потери от размещения средств на счёте становятся очевидными. Это снижает стимул к использованию безналичных форм хранения и увеличивает толерантность к хранению наличности.

Почему низкая ставка снижает привлекательность сбережений

При снижении ключевой процентной ставки доходность по сберегательным инструментам – таким как банковские депозиты и облигации – стремительно уменьшается. Например, при ставке 2% годовой доход от вклада в 1 млн рублей составит всего 20 000 рублей, что едва покрывает даже умеренный уровень инфляции. В условиях, когда инфляция превышает номинальную доходность, реальные сбережения теряют покупательную способность.

Низкая ставка также сокращает премию за временное изъятие денег из оборота. Иными словами, удержание средств в финансовых инструментах становится менее выгодным, чем их немедленное потребление или вложение в активы с более высокой потенциальной доходностью, включая недвижимость, ценные бумаги или предпринимательскую деятельность.

В условиях низких ставок население и бизнес начинают активнее перераспределять капитал. Стратегии сбережения уступают место инвестиционным стратегиям, направленным на поиск доходности в более рискованных сегментах. Это увеличивает волатильность рынка и стимулирует рост спекулятивной активности.

Для сохранения привлекательности сбережений при низкой ставке финансовые консультанты рекомендуют комбинированный подход: диверсифицировать портфель, включать инструменты с плавающей доходностью, использовать валютные счета, а также учитывать индивидуальный риск-профиль при выборе финансовых продуктов.

Роль процентной ставки в решении потребителя между сбережением и потреблением

Процентная ставка напрямую влияет на поведение потребителя при выборе между текущим потреблением и отложенным. При высокой ставке потребители получают ощутимую выгоду от сбережений: размещение средств на депозитах или в облигациях обеспечивает реальную доходность, компенсируя отказ от потребления сегодня. Например, при ставке 8% годовых размещённые 100 000 рублей через год превращаются в 108 000 рублей, что увеличивает мотивацию к сбережениям.

Снижение ставки до 2–3% снижает отдачу от сбережений практически до уровня инфляции. В условиях инфляции 5% реальная доходность становится отрицательной. Это означает, что отложенное потребление приводит к обесцениванию покупательной способности. В такой ситуации рациональное поведение – потратить сейчас, особенно на товары длительного пользования или те, что могут подорожать.

Падение ставок также искажает восприятие будущих выгод. При нулевых или околонулевых ставках временная стоимость денег теряет значимость, и дисконтирование будущего дохода становится неэффективным. Потребители начинают игнорировать отложенные выгоды, усиливая текущий спрос и снижая уровень накоплений в экономике.

Для стабилизации поведения потребителей важно учитывать не только номинальную, но и реальную процентную ставку (разницу между процентной ставкой и инфляцией). Если реальная ставка близка к нулю или отрицательна, разумной стратегией становится перераспределение ресурсов в активы с потенциальной защитой от инфляции, например, недвижимость или индексируемые облигации, а не традиционные банковские депозиты.

Изменение спроса на кредиты при снижении ключевой ставки

Основные закономерности изменения спроса на кредиты при снижении ключевой ставки:

- Увеличение спроса на потребительские кредиты: При снижении процентных ставок возрастает доступность кредитов для физических лиц, что стимулирует рост потребительского кредитования – автокредиты, кредиты наличными, ипотека становятся более привлекательными.

- Рост инвестиций в бизнес: Для корпоративного сектора сниженные ставки уменьшают стоимость обслуживания кредитов, что стимулирует компании к расширению производства, обновлению оборудования и инвестициям в развитие.

- Дифференциация по риску заемщиков: Банки чаще пересматривают требования к заемщикам, расширяя кредитование менее надежных клиентов, что дополнительно увеличивает спрос на кредиты.

- Увеличение кредитной активности малого и среднего бизнеса: Доступ к более дешевым займам способствует развитию МСБ, поскольку снижаются барьеры для получения финансирования.

Рекомендации для участников рынка:

- Банкам следует оптимизировать процесс оценки кредитоспособности, чтобы эффективно использовать расширяющийся пул заемщиков при снижении ставок.

- Заемщикам – анализировать возможности рефинансирования существующих кредитов под более низкий процент, что снижает долговую нагрузку.

- Бизнесу рекомендуется планировать инвестиции с учетом доступности дешевых кредитов и возможностей расширения производства.

- Регуляторам стоит мониторить динамику кредитного рынка, чтобы своевременно реагировать на возможные риски перегрева и роста просрочек.

В совокупности снижение ключевой ставки способствует увеличению спроса на кредиты, но требует сбалансированного подхода для поддержания финансовой устойчивости и предотвращения накопления неплатежей.

Как центральные банки регулируют спрос на деньги через ставку

Центральные банки влияют на спрос на деньги путем изменения ключевой процентной ставки, которая определяет стоимость кредитов в экономике. Снижение ставки удешевляет заимствования, стимулируя компании и частных лиц увеличивать расходы и инвестиции, что повышает спрос на денежные средства.

При понижении ставки уменьшаются затраты на обслуживание долгов, что способствует расширению кредитования и росту денежной массы в обращении. Например, в периоды экономического спада ставка часто снижается на 0,25–0,5 п.п., чтобы стимулировать активность и увеличить спрос на деньги.

Повышение ставки, напротив, увеличивает стоимость кредитов, что снижает желание брать займы и сдерживает рост денежного обращения. Центральные банки используют этот инструмент для охлаждения перегретой экономики и сдерживания инфляции, снижая спрос на деньги и кредит.

Для точного управления спросом на деньги регулирующие органы анализируют текущие макроэкономические показатели – инфляцию, уровень безработицы, ВВП. Примером служит политика Федеральной резервной системы США, которая корректирует ставку ежеквартально, ориентируясь на данные экономического роста и инфляционных ожиданий.

Рекомендация для бизнеса и населения – внимательно отслеживать динамику ключевой ставки, так как ее изменение напрямую влияет на условия кредитования, стоимость заимствований и, соответственно, на уровень спроса на деньги в экономике.

Снижение транзакционного спроса на деньги при удешевлении заимствований

Снижение процентной ставки снижает стоимость заимствований, что влияет на структуру спроса на деньги в экономике. При удешевлении кредитов компании и частные лица уменьшают потребность в удержании больших остатков наличности для повседневных операций.

Основные причины снижения транзакционного спроса при низких ставках:

- Увеличение объема безналичных расчетов и платежей в кредит позволяет реже держать деньги «про запас».

- Финансовые средства перераспределяются из наличных в финансовые активы с доходностью выше нулевой, что снижает потребность в денежных остатках.

- Более дешевые кредиты стимулируют использование заемных средств для финансирования текущих расходов, снижая необходимость поддерживать высокие денежные резервы.

Практические рекомендации:

- Бизнесу следует оптимизировать управление денежными потоками, увеличивая частоту безналичных операций и минимизируя кассовые остатки.

- Финансовым менеджерам рекомендуется пересмотреть политику ликвидности, учитывая возможность сокращения денежных резервов и перераспределения средств в инвестиционные инструменты.

- Государственным регуляторам стоит учитывать, что снижение ключевой ставки способствует снижению спроса на наличные деньги, влияя на денежно-кредитную политику и прогнозирование денежного агрегата М1.

Таким образом, удешевление заимствований напрямую уменьшает транзакционный спрос на деньги за счет повышения эффективности использования кредитных ресурсов и снижения потребности в денежной ликвидности для ежедневных операций.

Влияние низкой ставки на поведение бизнеса в части хранения ликвидности

Низкая процентная ставка снижает альтернативную стоимость хранения денежных средств, что приводит к уменьшению объема ликвидных резервов у компаний. По данным исследований, при снижении ключевой ставки на 1 п.п. средний уровень денежных остатков в обороте снижается на 5–7%. Это связано с тем, что бизнес менее заинтересован удерживать свободные средства на счетах и в кассе, предпочитая направлять их в инвестиции или краткосрочные активы с большей доходностью.

В условиях низкой ставки увеличивается склонность к оптимизации оборотного капитала через сокращение запаса наличности и ускорение оборачиваемости дебиторской задолженности. Компании чаще используют инструменты управления ликвидностью, такие как факторинг и кредитные линии, снижая потребность в значительных денежных резервах.

Рекомендации для бизнеса: при низкой ставке стоит пересмотреть политику резервирования ликвидности, минимизируя избыточные запасы наличности и фокусируясь на эффективном управлении денежными потоками. Интеграция систем прогнозирования и контроля движения средств позволит поддерживать необходимый уровень ликвидности без излишних затрат.

Кроме того, снижение ставки способствует более активному использованию кредитных ресурсов для финансирования текущей деятельности, что дополнительно уменьшает необходимость в крупных денежных резервах. Однако важно учитывать риск ликвидности и сохранять баланс между доступностью средств и издержками на их хранение.

Как изменение процентной ставки отражается на скорости обращения денег

Снижение процентной ставки снижает альтернативную стоимость хранения денег, что приводит к уменьшению мотивации держать крупные денежные резервы. Вследствие этого предприятия и потребители уменьшают запасы ликвидности, повышая скорость обращения денег.

При низких ставках увеличение оборота денег обусловлено тем, что кредитные ресурсы становятся дешевле, стимулируя более частые и крупные транзакции. Это ускоряет обмен товарами и услугами без необходимости значительных денежных накоплений.

Исследования показывают, что при снижении ключевой ставки на 1 процентный пункт скорость обращения денег в экономике может увеличиваться в среднем на 3–5%, что усиливает денежно-кредитную динамику и стимулирует экономическую активность.

Однако при слишком низких ставках существует риск формирования избыточной ликвидности, которая не направляется в реальный сектор, что в долгосрочной перспективе может замедлить рост скорости обращения из-за неопределённости в инвестиционных решениях.

Рекомендации для финансовых регуляторов включают балансировку уровня процентных ставок с учётом текущей инфляционной ситуации и структурных особенностей экономики для оптимизации скорости обращения денег и предотвращения излишнего накопления ликвидности.

Вопрос-ответ:

Почему при снижении процентной ставки уменьшается потребность в наличных деньгах?

Снижение процентной ставки снижает альтернативную стоимость хранения денег в форме наличности. Владеть наличными становится менее выгодно, потому что упускается меньший доход от вложений или сбережений. В результате экономические субъекты предпочитают держать меньший объем денег для транзакций и чаще используют безналичные расчёты или кредиты, что снижает общий спрос на наличные деньги.

Как низкая процентная ставка влияет на скорость обращения денег в экономике?

При низких ставках деньги быстрее циркулируют, поскольку держать большие денежные запасы менее выгодно. Компании и потребители стараются не задерживать средства, а быстрее их тратить или инвестировать, что увеличивает скорость обращения денег. Такая динамика уменьшает потребность в крупных денежных резервах и снижает общий спрос на деньги при прочих равных условиях.

Почему снижение ставки уменьшает спрос на кредиты для поддержания ликвидности у бизнеса?

При низкой процентной ставке стоимость заимствований снижается, что стимулирует бизнес активнее использовать кредиты для финансирования текущей деятельности, а не для накопления денежных резервов. Это означает, что предприятия уменьшают запасы ликвидных средств, предпочитая брать деньги в кредит по низкой цене, что снижает спрос на собственные денежные резервы.

В чем разница между спросом на деньги для транзакций и для сбережений при низкой ставке?

Спрос на деньги для транзакций зависит от потребности в ликвидных средствах для оплаты товаров и услуг, а для сбережений — от желания сохранить стоимость капитала в денежной форме. При низкой ставке люди и компании меньше откладывают деньги наличными или на счетах из-за низкой доходности и предпочитают вкладывать их в активы с потенциально большим доходом. Это уменьшает оба вида спроса, но особенно сильно — сбережения в денежной форме.

Какие механизмы снижения спроса на деньги активизируются при устойчиво низких ставках?

Первый механизм — снижение затрат на кредиты, что уменьшает необходимость хранить большие денежные запасы. Второй — повышение привлекательности безналичных платежей и инвестиций, снижающее потребность в наличных. Третий — уменьшение мотивации к сбережениям в форме денег из-за низкой доходности, что ведет к перераспределению активов в сторону более доходных инструментов. В совокупности эти факторы сокращают общий спрос на деньги.